文/新浪财经意见领袖(微信公众号kopleader)专栏作家 曾刚

我国作为2016年G20会议绿色金融的倡导国,正在全力推进环境治理与经济转型的金融创新,对主权绿色债券国际实践的研究和借鉴,对我国绿色金融的理论与实务发展提供重要意义。

主权债券是以国家信用为背书,由政府财政部门或其他代理机构为筹集资金,以国家名义发行的债券。主权绿色债券则是将募集资金专门用于符合规定条件的绿色项目的主权债券。近年来,随着各国对环境问题的重视,应用金融工具和经济手段进行环境治理与保护的方式逐渐丰富。2016年12月波兰政府在全球首次发行了7.5亿欧元的主权绿色债券,法国政府亦于 2017年1月发行了70亿欧元的主权绿色债券。上述融资行为开辟了债券市场和绿色金融的全新领域。我国作为2016年G20会议绿色金融的倡导国,正在全力推进环境治理与经济转型的金融创新,对主权绿色债券国际实践的研究和借鉴,对我国绿色金融的理论与实务发展提供重要意义。

一、绿色主权债在发行主体特征

波兰作为欧盟成员国,承诺致力于实现欧盟的《气候变化行动目标》(Intended Nationally DeterminedContribution,INDC),即相对于1990年的温室气体排放量,欧盟INDC 要求所有成员国在2030年将温室气体排放量减少40%。由于波兰是欧洲第二大煤炭生产国和出口国,其能源结构中有92%的电力来源于火力发电,因此波兰政府承担着非常严峻的环境治理责任。为了达到上述目标,波兰在2010年建立了《国家可再生能源计划》,该计划要求2020年可再生能源在最终能源消耗中占比不低于15%。波兰本次债券的发行目的,即旨在满足国家的中心目标:增加可再生能源在终端能源消耗的比例,特别是在能源、交通、供热制冷领域。

在经济方面,波兰2016年人均收入1.23万美元,属于较发达国家。穆迪对波兰的主权信用评级为A2级,属于中上级信用级别。法国亦为欧盟成员国,且是世界第一大核能发电国,但受日本福岛核电站事件的影响,法国拟进行能源结构的转型。根据2016年生效的法国 《能源转型法》,同时作为2015年《巴黎协定》的主办国,法国政府设定如下环境治理目标:(1)到2050年,相对于目前水平能源消耗总量减少50%,温室气体减少75%;(2)核能发电比例由目前的75%下降到2025年的50%;(3)推进绿色增长,如全面推行低能耗建筑、电动汽车和禁止一次性塑料袋和餐具;(4)实施可再生能源行业补贴,推动可再生能源的发展。法国本次债券的发行目的,即旨在满足国家的4个目标:(1)适应气候变化;(2)缓解气候变化;(3)保护生物多样性;(4)减少空气、土地和水污染。

在经济方面,法国2016年人均收入为3.68万美元,为发达国家。穆迪对法国的主权信用评级为AA2级,属于高级信用级别。从波兰和法国的上述情况分析,其发行主权绿色债券的重要推动力在于履行其在环境治理方面的承诺或目标,且上述承诺和目标是以立法或国家计划等方式进行规范。进一步,波兰与法国在主权绿色债券框架中亦公开声明了其发行债券的国家环境治理目标(The State Treasury of the Republic of Poland, 2016;République Française,2017)。由此可知,主权绿色债券已成为波兰与法国实现国家环境治理目标的金融创新工具。

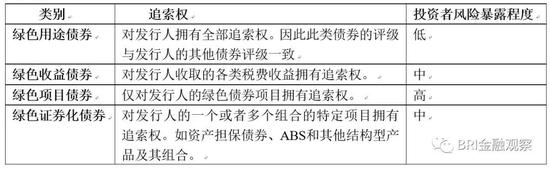

二、主权绿色债券发行类别

根据绿色债券追索权的不同,国际资本市场协会(International Capital Market Association ,ICMA)将绿色债券划分为绿色用途债券、绿色收益债券、绿色项目债券及绿色证券化债券,其具体特征如表所示。

通常情况下,绿色项目具有投资回收期长、投资收益率较低等特点。因此,如以绿色项目债券的形式发行绿色债券,投资者将直接面对绿色项目的风险暴露,具有较高的风险。相对而言,绿色用途债券将投资者的追索权扩大到发行人的所有资产与收益中,即发行人用于偿还债务本息的资金来源不限于绿色项目,避免了绿色项目的低现金流风险,降低了绿色债券的违约风险,提高了绿色债券在市场中的欢迎程度。波兰和法国均采用了绿色用途债券的形式发行主权绿色债券,以国家信用为担保,降低了投资者的风险暴露,降低了主权绿色债券的违约风险。

表1 绿色债券的类别

资料来源:国家金融与发展实验室整理

资料来源:国家金融与发展实验室整理三、主权绿色债券融资成本

债券的利率与债券风险、发行人评级、发行期限、规模、流动性和市场利率水平等有关。相对于其他债券,绿色债券的发行历史仅有10年,市场尚处发展阶段,一定程度上缺乏流动性,因而增加了绿色债券的融资成本。但另一方面,偏好绿色的投资者,其投资绿色债券将获得除利息收入之外的其他利益,如社会声誉或社会生态效益,存在着为绿色债券支付额外的绿色溢价费用的意愿。姚明龙(2017)发现,与相同期限、规模和信用评级的普通债券比较,我国企业发行的绿色债券票面利率普遍较低。但气候债券倡议组织 Climate Bonds Initiative,CBI)2016 年对全球 2016 年绿色债券市场的调查则表明,准绿色国债的价格与普通债券相接近,且投资者为绿色债券支付的绿色溢价费用,抑制了绿色债券的发行规模。因此,主权绿色债券发行主体在设置债券利率时,需要在发行规模与融资成本之间进行权衡。

从波兰和法国主权绿色债券的发行情况分析可看出,无论是波兰还是法国,其主权绿色债券的利率均略高于同期限的普通主权债券利率。根据上文的分析可知,为了吸引投资者购买债券,扩大主权绿色债券的发行规模,波兰和法国均提高了主权绿色债券的利率水平。

四、主权绿色债券投资者构成

表2为主权绿色债券的投资者构成。从表2可知,投资主权绿色债券的投资者主要由资产管理公司、银行、保险公司或养老基金构成。其中银行、保险公司或养老基金为传统的稳健型投资者,更加注重资产的安全性,而主权绿色债券以国家信用为背书,具有非常低的债务违约风险,因而能很好地吸引到低风险偏好投资者的投资。

尽管从公开数据,我们无法判断参与购买主权绿色债券的资产管理公司的绿色偏好的程度。但在波兰主权绿色债券的投资者中,有61%的投资者为专注绿色债券的投资者。而在200 家法国主权绿色债券投资者中,有21%的投资者愿意披露自己的名称,表明参与购买了绿色债券。上述数据表明,主权绿色债券吸引到一批绿色偏好的投资者。总体而言,波兰和法国的主权绿色债券的投资者主要由低风险与绿色偏好的投资者构成。

表2 主权绿色债券的投资者构成

资料来源:国家金融与发展实验室整理

资料来源:国家金融与发展实验室整理五、小结

我国为2016年G20会议绿色金融的倡议国,正致力于环境治理与经济转型升级。将国家环境治理目标嵌入主权绿色债券框架中,有助于我国利用主权绿色债券的外部评价与信息公开机制,实现国家的环境治理目标。

截至目前,我国尚未发行过真正意义上的绿色主权债,但各类主体对于发行绿色主权债的呼声已久。作为多层次国债的重要组成部分,未来绿色主权债将在中国绿色金融不断推进的背景下,迸发巨大的发展潜力。发行绿色主权债的实际益处良多,它有助于丰富我国的绿色金融工具,创新绿色金融产品及业务模式,吸引更多投资者和发行人参与绿色金融投资,从而健全多层次的绿色金融体系。

总体上说,绿色项目的投资回收期长、投资收益率低的特点,决定了其无论是股权融资还是债务融资均具有融资约束,因此通常需要国家资金的引导作用。主权绿色债券以国家信用为背书,有助于降低绿色债券的违约风险,以募集更多资金并配置到绿色项目中,从而拓宽了绿色项目的资金来源。

(本文作者介绍:国家金融与发展实验室副主任,中国社会科学院金融研究所银行研究室主任)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。