文/新浪财经意见领袖(微信公众号kopleader)专栏作家 刘胜军

离开利益的剧烈碰撞,改革只能裹足不前。当然,“一行二会”也有值得检讨和反思的地方,但撕开部门利益的面纱、建立“思想的市场”,无疑为“改革啃硬骨头”打响了第一枪。

几年前,十八届三中全会启动之初,中央就明确:改革已步入深水区。

所谓深水区,说白了就是要直面强大的既得利益。过去 4 年的改革实践表明,利益问题是绕不过去的。

关键是,破解利益格局是需要勇气的。

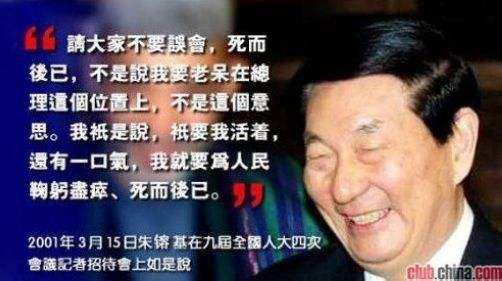

早在 1998 年,时任总理的朱镕基在国务院第一次全体会议发表讲话中掷地有声:

如果本届政府都是“好好先生”,我们就对不起人民,要做“恶人”,不要说“我们现在这个社会已经变成庸人的社会,都不想得罪人,我不同流合污就行了”,这样想是不行的!

中央明确:十八届三中全会改革到 2020 年要取得决定性成果。时间不多了。

问题是,谁来做打响第一枪的“恶人”?

2

第一枪瞄准财政部

最近,央行研究局局长徐忠率先扣动了扳机。徐忠的文章火药味十足,可谓刀刀见血。徐忠说:

▲徐忠

▲徐忠• 财政政策近年来做了很多事情,财政部的同志经常加班加点,财金 23 号文、《关于完善国有金融资本管理的指导意见》从文件本身写得都挺好,但是近期市场上对财政政策的诟病也比较多。

• 财政是国家治理体系的基础和支柱,思考财政问题,一定要站在国家的高度而不能是部门的立场。中国的财政部喜欢与美国财政部对比,强调自己的权力太小。实际上,美国财政部相当于我们的国务院,至少相当于我国发改委、财政部和商务部三者之和。

• 中国的财政透明度很不够,信息披露大而化之,缺少公众监督,不要说人大代表看不懂财政报表,我也看不懂。没有有效的信息披露,事实上监督制衡无法实现。

这些话并非冤枉。

早在 2013 年,全国人大财经委副主任委员吴晓灵就吐槽:

预算公开缺乏可操作性。现实中很多部门以国家秘密为由回避预算公开,大大削弱预算公开制度的执行效果。政府预算的收支科目按“类、款、项、目”四级划分,目前的财政预算只落实到“款”,重点项目到“项”,而“项”这一级动辄就是几百亿甚至上千亿元的预算,这些资金分配到哪些项目上去均由政府部门决定,公众很难知道这些资金具体花到什么项目上,人大也难以审查。这种粗放式的管理带来了诸如“跑部钱进”的各种问题。

▲吴晓灵

▲吴晓灵首先我们要搞清楚,为何央行要怒怼财政部?

原因之一:货币政策不能包打天下。

徐忠说:

• 货币政策不能包打天下,尤其是在外部冲击日益增大的环境下,货币政策内外平稳的压力较大,回旋余地越来越小。

• 过度依赖货币政策,很可能会以流动性掩盖信用风险,以低利率掩盖低下的投资回报率,最终除了越来越倒逼货币环境宽松外,对既有的结构性问题未必真正有效,还可能“火上浇油”。

▲日本泡沫经济的惨痛教训

▲日本泡沫经济的惨痛教训• 要留下好杠杆,去掉坏杠杆,货币政策最大的作用,仍是维持稳健中性的货币环境,至于解决结构性问题,只能通过供给侧性结构性改革。

这段话的意思是说:中国金融方面面临两大问题,一是总量问题(货币超发),一是结构性问题(坏企业借了太多的债,好企业却融资难融资贵)。

解决总量问题要靠央行,但结构性问题的关键症结是财政。

徐忠解释说:

• 中央地方财政关系一直没有理顺,地方政府融资“正门未开、后门难堵”。 省级政府代市、县政府发债,中央审批额度,举债、支出权责不对等,催生中央财政兜底幻觉,导致“刚性兑付”和道德风险。

• 从地方政府债务问题实践看,无论是之前平台大量替政府负债,还是近年来平台债务置换为政府债务之后,各类隐性债务仍大量泛滥,包括近期在最严厉的 23 号文下,我们调研发现,一些地方仍有不少新的改头换面的隐性债务冒头。

• 这些事实都一再证明,央地财税关系不理顺,地方收支缺口过大,特别是没有稳定的税收来源,单靠简单理清政府和企业债务边界,单靠行政手段控制地方政府债务规模,结果必然是按下葫芦起了瓢,差别只是债务在形式上,从政府转到了企业,由财政转到了金融,表面上政府杠杆率下来一些,实质上整体债务风险反而更为严重。

这段话点出了地方政府债务的两大要害:

❶ 道德风险,反正出了问题中央会兜底

❷ 地方政府缺乏收入来源,病急乱投医

2015 年博鳌亚洲论坛的关于市政债的分论坛上,当重庆市市长黄奇帆提到“重庆政府今年可以获得财政部帮忙发的债券 200 亿”时,一旁的财政部长楼继伟“不客气”地指出他的错误:

那是你们自己发的,不是我帮你发的。

话虽如此,“坏孩子”地方政府再次成功倒逼中央允许地方“债务置换”,这是事实。毕竟,中国尚没有地方政府破产制度,缺乏制服地方政府“举债冲动”的硬约束。

▲楼继伟

▲楼继伟徐忠列举了财政政策的种种“不给力”:

• 财政赤字并不是越少越好,更不是收入增长越多越好。为了防范和化解金融风险,金融部门正在去杠杆,货币政策实际上是稳健中性的。在这种背景下,财政政策应该是积极的,然而现在看到的情况是,财政收入以较高的速度增长(注:2018 年 1-5 月税收收入增速达到令人咋舌的 15.8% ),今年预算安排的赤字率是 2.6% ,与去年 3% 的水平相比是紧缩的。用我一位同事的话讲,没有赤字增加的积极财政政策就是耍流氓(此处应有掌声)。

• 各级政府的国库存款有四、五万亿,各级政府一边存钱一边借钱很不合理。有的资金充裕的地方政府,财政出资回购收费高速公路,免费通行后反而造成交通拥堵。

• 最近关于个人所得税修法的讨论比较热烈,有财税专家认为,起征点不能超过 5000 ,否则纳税人数量会大幅减少,不利于提高居民的纳税人意识。但是,财政部门很少强调纳税人意识的另一面,即提高财政信息透明度,财政支出要接受纳税人监督,对纳税人负责(此处应有雷鸣般的掌声)。

• 近几年减税政策不少,但是企业和居民缺少实实在的获得感,有的企业税负不降反增。公开资料显示,近几年的减税降费规模超万亿元,但这两年的财政收入增速一直高于GDP 的增速,单位 GDP 承担的财政收入增加了。这种现象让老百姓对减税政策的效果产生质疑,对市场的预期引导也会有问题。背后的原因是,政策制定是个系统工程,文件上规定的税率和税基可能减少了,但实际的征管力度可能加强了(此处应有嘘声)。

• 税制修订过多地考虑修改后对税收收入的影响,为了保证税收收入没有很大的变化,只从税率上考虑,没从征管上着手,导致税率偏高。

归结起来,财政部门最大的问题就是不肯“真诚地减税”。根据世界银行的国际比较,中国企业的税负在主要经济体中高居第一位。在特朗普减税之后,中国的税负正在成为压垮实体经济的巨石。此外,高税负导致企业低利润,又加剧了企业无力偿还债务的风险!

3

金融问题的背后是财政问题

2017 年央行前副行长吴晓灵痛陈“中国只有财政而无金融”:

我们的政府承担着无限的责任,在这样的压力下,由于责任不清,往往采取花钱买稳定,助长了刚性兑付的文化。刚性兑付的文化下,中国目前只有财政,没有金融,因为所有金融活动的风险都通过不同的渠道转嫁到了财政身上,这也是很多人义无反顾的参与非法集资的根源所在。

笔者认为,当前中国经济面临的主要金融风险是“企业债务积压”,而“去杠杆”绝非单纯的金融问题。

从上图可以看出:中国金融的问题主要出在四个环节:

❶ 货币超发

❷ 金融结构(直接融资比重太低)

❸ 资产价格泡沫

❹ 僵尸企业

这些问题究竟是谁的责任?

• 货币超发:这是央行的责任。但央行有自己的苦衷。周小川退休前吐槽说:

我这个‘总闸门’一直受干扰。掌控货币政策是央行最核心的职责,但中国央行只能执行,无法决策,缺少政策独立性。经济增长积极性高的时候,希望放松银根。出了问题,要救助的时候,又希望放松银根。一句话:经济好,要松银根。经济坏,也要松银根。

• 金融结构:证监会的责任。在推动 IPO 注册制上,患得患失。证监会主席刘士余透露:

在去年 7 月召开的全国金融工作会议上,总书记再一次指出,资本市场是金融市场的短板,直接制约着去杠杆的进程。

• 资产价格泡沫(脱实向虚):这是货币超发的问题,也是实体经济回报率低的问题,而实际经济回报率低的原因则是税负过重——财政的责任。

• 僵尸企业:僵尸企业之所以难以淘汰,核心问题是地方政府的阻力。地方政府不愿意面对企业破产带来的失业、维稳、面子和 GDP 下降压力,而压迫银行体系继续掩盖问题。由于僵尸企业主要是国有企业,因而这本质上还是一个财政问题。

因此,笔者一直主张,“去杠杆”不能靠“一行两会”单兵突进,离不开三大配套改革:

❶ 打破国企预算软约束——这个问题早在 1985 年的巴山轮会议上就由经济学大师科尔奈提出来了,迄今 33 年了

❷ 大规模减税,改善实体经济盈利

❸ 改变地方政府和国有银行的考核激励机制

前不久,刚刚卸任中财办副主任的杨伟民在陆家嘴论坛语重心长地说:

打好防范化解金融风险这场攻坚战,金融部门毫无疑义是主力军,但是实体经济主管部门,特别是国有资产监管部门、房地产调控管理部门、地方政府债务管理部门和各级地方政府都要各负其责,同金融部门一起齐心协力打好这一场战役,如果金融部门孤军奋战,其他部门袖手旁观,这场战役是打不好的。

▲杨伟民

▲杨伟民说白了,财政部门的不配合,危害有二:

❶ 拖金融改革的后腿

❷ 制造金融风险和金融黑洞

徐忠抱怨说:

• 金融机构的杠杆是被动加起来的,是地方政府和国有企业规模扩张、杠杆率攀升的结果。单纯从数字看,非金融企业部门的杠杆较高,政府部门杠杆率不高,但实际上大量非金融企业的债务是地方政府融资平台和国有企业的债务。从这个意义上讲,地方政府的加杠杆行为是高杠杆风险的源头所在。

• 背后的原因很清楚,主要是我国的地方性政府债务信息并不完全透明,地方政府融资平台的债务背后往往隐含着政府信用担保和兜底预期,处于一种政府与非政府之间的模糊地带,属于准政府债务。

• 解铃还须系铃人。在没有理清楚政府与市场的边界、财政与金融的边界之前,将一些隐性债务划到政府债务之外,一推了之,这对化解风险本身没有帮助。这种做法可能引发地方政府的道德风险,偿债意愿降低,将财政风险转嫁金融部门,势必增加金融机构出现坏账的风险,甚至引发系统性风险。

• 历史经验表明,由于财税改革落实不到位,在条件不具备的情况下,金融机构管不住地方政府的违规融资行为:

① 与地方政府相比,金融机构相对弱势。金融机构通常只能从公开渠道获得信息,很难实质性审查地方政府的资本金来源。在当前条件下,金融机构很难按照市场化原则有效识别项目风险;

② 没有地方政府破产制度,地方政府事实上是无法破产的。实践中尚未发生过兑付危机,中央不救助原则尚未得到实践检验。金融机构容易对政府背景的投融资项目产生隐性担保和刚性兑付的幻觉,地方政府和国企等软约束主体成为金融机构眼中的优质融资主体,金融市场的定价规则和风险溢价完全被扭曲了;

③ 地方政府软约束导致对利率不敏感,难以用价格调节手段调节地方政府的融资行为。

从实践来看,在地方政府和金融机构博弈的过程中,地方政府显然属于强势的一方。

6 月 22 日,湖南常德市召开化解政府债务专题会议,为此提供了佐证。根据市场流传的会议纪要,地方政府可谓“霸气侧漏”:

• 与银行有直接关联的表外业务,银行也要积极沟通延期、续贷或调整分期还款计划等措施。同时,由平台公司提供所有融资中介清单,不能够提供降息、延期的,一律作为问题线索,提供给纪委清查。

• 全面清理常德市政府各部门在各家银行的账户,对不配合政府化解债务的银行采取相关措施。

尽管常德金融办对上述内容予以否认,不过有接近会议的人士对《经济观察报》记者表示,确实召开了这个会议,“主旨是希望各金融机构不抽贷”,流传的纪要内容“有部分属实。会议中,有个别(常德)市里的领导情绪激动,说了类似的气话”。

笔者认为,地方政府正确的姿态是:变卖资产还债。这不仅是必要的,也是可能的,关键是地方政府肯不肯。

根据李扬关于国家资产负债表的研究:

• 2008 年政府净资产约为 50 多万亿元,2010 年主权资产负债表广义框架的政府净值为 69.6 万亿元。

当然,地方政府是不会轻易把吃到嘴里的肉吐出来的。徐忠说:

• 需要指出的是,与美国次贷危机源于次贷等基础资产质量恶化不同,我国政府部门拥有国有企业股权、土地等大量优质资产,偿债能力较为充分,只是因为体制机制没有完善,才可能出现“政府风险企业化,财政风险金融化”的风险。

• 事实上,地方政府的资产负债是同时扩张的,有些基础资产的质量还是相对良好的,可以对其债务偿还形成一定的担保。地方政府的去杠杆不能只关注负债方,更要关注资产方,完全可以通过资产出售、兼并重组等方式来缓解债务风险。

▲地方政府并非真的没钱

▲地方政府并非真的没钱4

没有碰撞,谈何改革?

笔者认为,徐忠“檄文”是全面深化改革进程中的一次具有里程碑意义的事件,因为:

• 以往我们总是抽象地谈论改革的阻力、既得利益,这一次终于从抽象走向了具体,具体才有意义。这是改革从空谈走向落地的真正曙光。

离开利益的剧烈碰撞,改革只能裹足不前。当然,“一行二会”也有值得检讨和反思的地方,但撕开部门利益的面纱、建立“思想的市场”,无疑为“改革啃硬骨头”打响了第一枪。

与此同时,笔者痛切地期待有关部门干好以下几件大事:

与此同时,笔者痛切地期待有关部门干好以下几件大事:• 为了拯救实体经济,财政部门下决心“大规模减税”吧!Please

• 下决心提升财政预算透明度,根治地方政府“乱花钱”

• 抓紧设计“高质量发展”的政绩考核标准,让地方政府不再阻挠“市场出清”、不再为“僵尸企业”撑腰

• 抓紧落实 IPO 注册制改革,终结过度依赖银行体系配置金融资源的低效局面

• 忍受阵痛,通过地方政府变卖资产还债、银行勾销不良资产等方式,淘汰僵尸企业

假如不这么做,单纯地倚靠收紧货币政策来“去杠杆”,后果很严重:

• 由于实体经济回报率低迷,银行将发自内心地继续青睐房地产和地方政府融资

• 在现有体制约束下,一旦银行资金链趋紧,银行首先保护的是大而不倒的“僵尸企业”,被牺牲的则是中小微企业,与中央的政策目标“南辕北辙”

如此一来,单纯收紧货币政策,不仅难以遏制房地产泡沫,反而会加剧“好企业”融资困难,那将成为颠覆性错误。

改革,是一场斗智斗勇的战争。

(本文作者介绍:中国金融改革研究院院长)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。