文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王剑

调节货币这项任务,还真不是央行一家能搞定,需要央行和财政的密切配合,共同实现货币总量的合理、结构的合理、以及融资的合理。

央行有控制货币总量的职责,但不是所有的货币投放渠道,都掌握在央行手中。本文不参与吵架,只帮大家温习些《货币银行学》里的知识。

基础货币

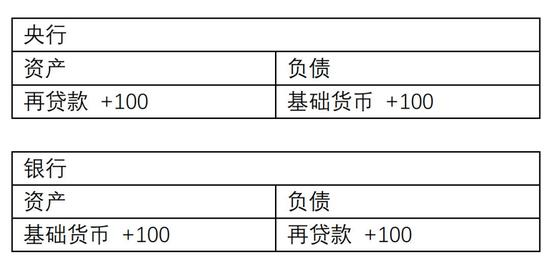

央行一般通过多种货币政策工具向银行投放基础货币,大部分政策工具的本质是各种形式的再贷款,包括再贷款、MLF、SLF、PSL等,就是央行把基础货币“借”给银行(如果回笼基础货币,央行则可以向银行发行央票)。这一部分,央行能够比较精确地控制。

此外,还有两种常见的投放基础货币形式,则很难受央行精确控制。

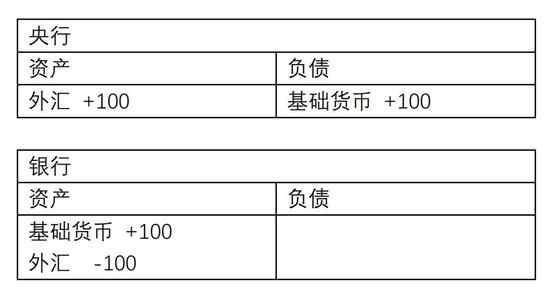

一是外汇占款。银行向央行结汇,央行收入外汇,放到外汇储备中去,然后把人民币换给银行,就形成了银行持有的基础货币。而银行要结汇多少,或购汇多少,央行并不完全能控制。

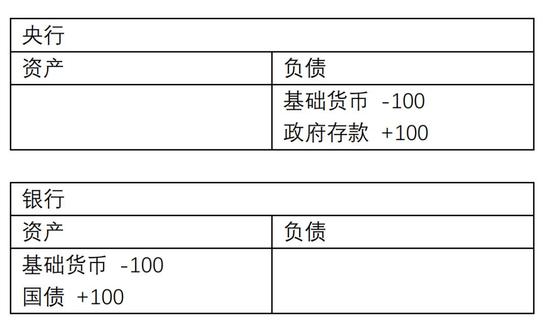

二是财政收支。当财政产生收入(收税、罚没、发行政府债券)时,如果购买国债是银行,那么央行就把银行的基础货币划入到国库,银行领到国债。基础货币划入国库(央行的政府存款),就视为退出流通,基础货币就少了。因此,财政收入是回笼基础货币的。

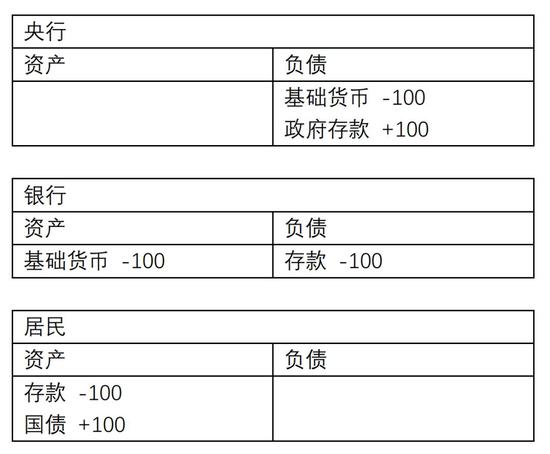

如果是居民把钱交给政府(比如购买国债),充入国库,那么这笔交易更复杂一点,还会涉及广义货币(M2,即居民在银行的存款),基础货币和广义货币同时被回笼。

如果财政支出(政府花钱、付公务员工资、偿还债券等),则刚好与上面相反,则投放基础货币。

因此,如果政府收入多,支出少,则会更多回笼基础货币,反之则投放货币(在存款货币银行出现之前,古代政府调节货币主要就是靠收支来实现)。而央行要维护整体货币稳定,如果外汇、财政这边的动作太大,导致货币投放或回笼太多,她就要在货币政策工具那边相应对冲。比如2007年外汇进来太多,被动投放了很多基础货币,央行就提高存款准备金率、发行央票的方式,冻结或回笼基础货币。因此,这种时候,央行承担的其实是一种被动配合的角色。

广义货币(M2)

基础货币是银行的钱(资产端),广义货币(M2)的主体是存款,是银行的负债端,是居民(非银金融机构与金融产品、企业、个人等)的钱。

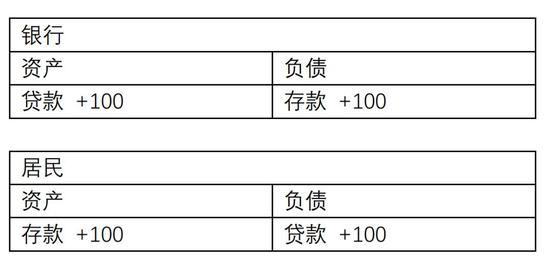

上学时的《货币银行学》课本上讲得很明白,存款来自于贷款的派生。银行向借款客户发放100元贷款,该客户的账户上就多了100块存款,这种凭空而来的,就叫派生。

除贷款外,与此原理相同的,还包括银行的其他为客户提供融资的行为,比如购买企业的债券、通过非标向企业放款、购买金融产品等。这些行为被统称为信用投放。

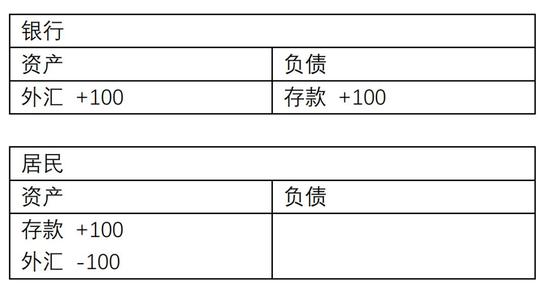

除了信用投放外,银行购买其他资产,也会派生存款。比如向居民买入外汇,或楼房。以购买外汇为例(即出口赚到外汇的居民,向银行结汇):

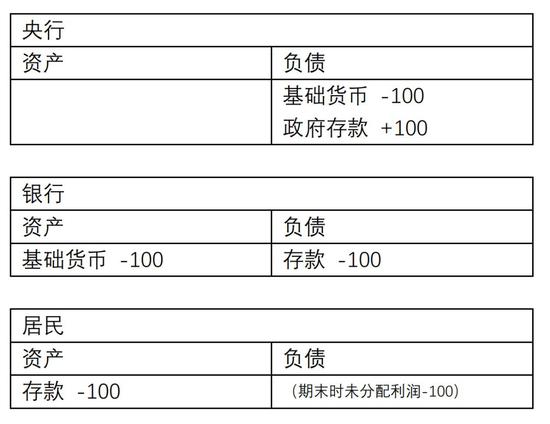

然后,政府与非银行的居民之间发生的财政收支行为,也会导致存款增减(银行与政府之间的财政收支行为只影响基础货币,不会影响广义货币,请见上一节)。比如,居民交税或购买国债(购买国债的资产负债表变化请见上一节,下面是交税的资产负债表变化)。

此外,还有一些其他影响银行存款的渠道,平时金额小,或者不太经常发生,忽略之(下图浅蓝色部分)。比如银行股东增资(银行存款变成银行权益,M2减少)等。我们将全部M2投放渠道列示如下:

在此值得一提的是,M2派生的上限,受法定存款准备金率制约(基础货币*货币乘数理论上限,就是M2派生的理论上限)。但由于我国银行的整个信用投放行为是受到各种监管的总量控制的,因此不太可能触碰这个理论上限,因此,我们实践中一般不从货币乘数的角度去分析M2问题。

跟基础货币调控一样,央行无法精准控制外汇、财政对广义货币的影响,只能被动去调节银行信用投放对广义货币的影响,依然是被动配合的角色。但这时,实操中的问题就来了:

1.央行对银行信用投放的控制也未必精准。央行能够通过合意信贷额度、广义信贷控制等方式,控制银行的信用投放行为,但不一定非常精准。比如过去还没有广义信贷,只有合意信贷额度,银行就发明了“非标”(把贷款包装成同业投资等),绕开合意信贷额度,派生了M2,后来才有了广义信贷的管理。遏制银行放贷还算有办法,如果经济不好时,银行不想放贷,那么央行就没有办法强迫银行放贷,从而无法实现其M2目标,这里有货币政策传导问题。这个时候,最好是财政多支出,这边来投放M2。

2.央行即使能够精准调控,也未必下得了手。比如,假设,某些年境外热钱流入很大,外汇占款很大,投放了100元M2,而央行年初M2目标是新增120元,那么想达到120元,就只能允许银行信用投放只能20元。这时,虽然M2目标是达到了,但融资量太少了,会导致很多企业融资需求得不到满足,很多企业会倒闭。所以,贷款不能过度压低,每年企业的合理融资需求要满足,因此央行只能找其他办法去控制M2。

3.中国特色“准财政”等因素影响投放结构。政府举债有《预算法》的约束,地方政府要花钱,于是设立了很多表面上是国企,但其实代表地方政府信用的企业,比如城投公司(和以前的地方政府融资平台),他们来举债,去实施一些建设投资项目。银行们知道它们是政府信用,就很放心地向它们放款,从而派生了货币。有限的信贷资源用在这边之后,其他实业能分到的信贷资源就少了,出现了融资难。此时,虽然信贷整体额度是控制得当的,因此M2总体没失控,但是投向不合政策意图,结构失当了。

因此,调节货币这项任务,还真不是央行一家能搞定,需要央行和财政的密切配合,共同实现货币总量的合理、结构的合理、以及融资的合理。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。