|

卓朝阳

随着国有股减持大讨论的广泛开展,我们逐渐认识到:只有在牛市中,国有股才能顺利减持,非流通股转为可流通股的结构调整才有可能,股市上的各方才能“多赢”。

重造牛市靠什么?靠政策。

但是,不能再搞“人造牛市”的政策。

于是只有一条道路:“全流通”方案必须是一个引导大多数上市公司持续提高业绩的政策。上市公司业绩不断提高,股市自然稳步走牛。

上市公司要搞好,关键在谁?在非流通股的大股东和管理层(大股东派出或聘用的)。

从道理上说,上市公司就象一条船,大股东和管理层就象船长和水手,他们把乘客(中小股东)请上船,就有责任和义务将他们送到盈利的彼岸,才能获得盈利的权利。否则,拿到钱就跑,或者知道船要沉了自己先抢救生圈逃跑,政策就该管住他。证券市场,诚信为本。难道这不是最基本的诚信吗?

所以,大股东要将非流通股转为流通股并进行减持,除了必须对流通股东做出补偿外,还应当先履行他们的责任和义务。体现在政策上,就是要对非流通股转为流通股并减持加以限制标准。这些标准,应当起到引导、鼓励、督促大股东和管理层以提高公司业绩为主要目标的作用,因此应该也是符合大股东长远的实质性利益的。而如果达到这些标准,大股东就有权利获得回报——实现资本增值。纵观以往提出的各种方案,主要的缺失就在于没有对大股东的减持行为提出相应的约束和限制标准。于是,市场必然出现一种担心:是不是ST、PT的大股东可以转为可流通股然后减持?是不是掏空上市公司的轻骑、猴王们的大股东也可以转为可流通股后减持?是不是所有业绩亏损的、持续下降的、曾经作假的、被管理层处罚的、如此等等的上市公司的大股东们都可以转为可流通股后减持?是不是他们不但要转为可流通股,还要“保值增值”地减持?假如我们的方案是在“一夜之间”将他们都转为“全流通”然后“保值增值”地加以减持,我国证券市场岂不是要冒出一大批有中国特色的“安然公司”?在这种预期下,中小流通股东怎么能不跳水?股市怎么会走牛?大股东又如何能够减持?

因此,我们在讨论“全流通”方案的时候,有必要提出相应的引导、约束、限制标准。

用小平同志的话讲,就是:“在坏政策下,好人想做好事都难;在好政策下,坏人就难做坏事。”

按照上述思路,笔者尝试提出如下的“全流通”方案,敬请证券市场的各位专家学者指正。

一、附加前提标准的“全流通”方案

(一)前提标准

上市公司达到以下标准的,其非流通股可转为流通股:

1、近三年(1999年以来)净资产收益率或每股收益的平均增长率不低于10%;2、近三年中任一年度的净资产收益率不低于6%;3、近三年现金分红总额不低于净利润总额的20%。4、公司已完成“三分开”和法人治理改造,无对大股东及关联机构担保,无一年以上和净资产5%以上应收大股东欠款。5、近三年无违法违规记录。

(二)配套措施

1、公司达到上述前提标准,由中介机构按下面的条件计算出流通股补偿比例和“除权价”,董事会将方案提交股东大会。由于非流通股东为该方案的关联方,应予回避。由流通股东以通信方式表决。以体现“取得多数流通股股东的支持”的原则。

2、“全流通”方案的计算条件为同时满足如下要求:

1)非流通股东向流通股东送股补偿,但保持“全流通”前后总股本不变。2)“全流通”前后,流通股平均市值不变(不受损失)。3)“全流通”后非流通股的市值等于“全流通”前非流通股净资产加“合理溢价”。从而体现“双赢”的原则。

3、股票“全流通”后,原非流通股可按每年不超过20%的比例减持。但当公布年报,显示公司净利润下降超过20%时,当年原非流通股停止减持。原非流通股减持前后应予以公告。

4、授予公司高级管理人员股票期权,行权日为公司股票“全流通”日,行权价为每股净资产值。该部分股票可按非流通股减持的方式出售,但在任职期间,最多只能出售50%。

5、所有新股上市,发起人股锁定三年,达到上述前提标准后,不再向流通股东补偿,可按第三条的办法减持。

(三)方案计算

本方案的计算,按上述第二条的条件,即:在保持公司总股本不变,由非流通股东向流通股东送股进行补偿的前提下,找到一个“除权价”,使得:按这个“除权价”和新的流通股数量、非流通股数量计算,满足:“全流通”前、后的流通股市值不变,且“全流通”后的非流通股市值等于其在“全流通”前的净资产值加合理溢价。并得出向流通股东补偿的送股比例,以及“全流通”后的流通股数量和非流通股数量。

为使本办法更为严谨,计算“全流通”前的流通股市值时,取10个月均价。这样,当方案实施时,得到的是“全流通”基本预期下的市场竞价,更具合理性和不可操纵性。

对非流通股的“合理溢价”值,取三年平均净资产收益率。

于是,本方案的计算可作如下描述:

1、非流通股东向流通股东送股进行补偿,保持公司总股本不变。即:原流通股数量+原非流通股数量=新流通股数量+新非流通股数量 Q1+Q2=Q’1+Q’2 (1)2、“全流通”前、后流通股平均市值不变。即:全流通前10个月均价×原流通股数量=“除权价”×新流通股数量P×Q1=P’ ×Q’1 (2)3、“全流通”后非流通股市值等于“全流通”前非流通股净资产加合理溢价。即:每股净资产×(1+近三年平均净资产收益率)×原非流通股数量

=“除权价”×新非流通股数量N×(1+a)×Q2=P’ ×Q’2 (3)很明显,上面是一个“三元一次方程组”。求解这个方程组,得到:“除权价”=(流通股市值+非流通股市值)/总股本

P’=(P×Q1+N×(1+a)×Q2)/(Q1+Q2) (1)

新流通股数量=流通股市值/全流通股价

Q’1= P×Q1/P’ (2)

新非流通股数量=非流通股市值/全流通股价

Q’2= N×(1+a)×Q2/P’ (3)

将已知数据——原流通股数量Q1、非流通股数量Q2、10个月均价P、每股净资产N、近三年平均净资产收益率a——分别代入上式,既可求得“全流通”后的“除权价”P’、新流通股数量Q’1、新非流通股数量Q’2。

由于全流通后的“除权价”是根据上述第二条的要求计算出来的,并不是市场竞价的结果,因此,本方案的关键,在于“除权”后股价是上升还是下降。如果股价上升,非流通股东除了“净资产保本加合理溢价”外,还能得到更多的增值收益;原流通股东中的中长线投资者,也能得到良好回报。反之,所有股东都会产生一定损失。这时候,所有股东的利益都是一致的。

(四)案例分析

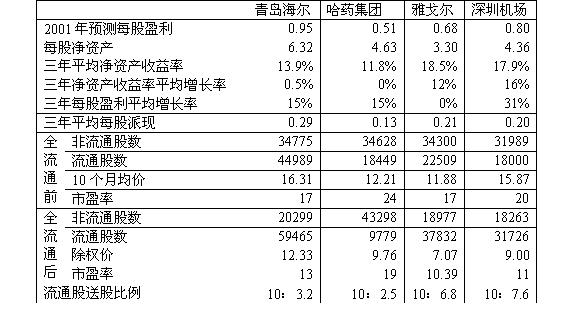

为了估算执行本方案后的股价走势,我们选取下列符合上述前提标准的公司进行试算,并得出下表:

从上表可以看出,对于达到“全流通”前提标准的稳健成长型绩优上市公司来说,按本方案得到的“除权价”,其市盈率通常是较低的:海尔13倍、雅戈尔10倍、深圳机场11倍,只有哈药集团因为刚进行过配股,因此较高,为19倍。在目前一年期存款利率仅1.98%的情况下,即使考虑到投资风险,对于稳定持续成长型绩优公司,15—20倍以下市盈率显然是值得中长期持有的,因此中长线必定看涨,从而保证全体股东都得到良好回报。

二、本方案实施导向分析

实施本方案,将对市场产生如下导向作用:

(一)“循序渐进、稳步发展”。成熟一个,“全流通”一个;依据市场的发展情况,逐步解决历史遗留问题。

(二)引导上市公司大股东和管理层努力提高经营业绩。

(三)改变市场对“全流通”的预期。对于达到标准实行“全流通”的公司,市场会认为是稳健成长型绩优公司,且在“全流通”后市盈率有所下降,值得投资;对于尚未达到标准的公司,市场会认为大股东和管理层为了达到这一标准,将做出不懈努力,因而存在业绩上升的可能,从总体上预期业绩向好,从而增强信心。

(四)改善市场资源配置功能。对于自身确实难以达到“全流通”标准的公司,将会吸引优质企业(或大股东以优质资产)对其进行重组,以换取从非流通到流通之间的“差价”。这样,一方面充分发挥了证券市场的资源配置作用;另一方面,又打开了通过真重组获利的“前门”,关闭了假重组通过抄作二级市场获利的“后门”。

(五)自觉规范融资行为。显而易见,为了达到净资产收益率或每股盈利三年平均增长10%的标准,大股东和管理层将会慎重考虑融资方案。这样,中小股东面临的增发、配股“地雷”将减少,持股信心将提高;同时,也能降低监管部门的压力。

(六)更多采取现金回报方式。因为必须达到“近三年现金分红总额不低于净利润总额的20%”的标准,并且现金分红有利于净资产收益率的提高。

新浪编者注:本文为作者授权新浪网独家刊登之作品,本文观点纯属作者个人意见,与本网站立场无关。所有媒体及网站要转载,请致电:(010)62630930转5151联系。非常感谢广大网友对新浪财经频道的支持与合作,欢迎踊跃投稿。(附:新浪网财经频道征稿启事)

股票短信一问一答,助您运筹帷幄决胜千里! 股票短信一问一答,助您运筹帷幄决胜千里!

|