|

李富荣

近来股票市场有关非流通股流通问题的谈论热闹非凡,方案众多。但我发现众多的方案均对股票的内在价值不够重视。股票的内在价值是核心问题,只有解决了这问题,才能有可行的方案,才能平衡各方的利益。本人的解决方案如下,可称为“价值认同缩股流通方案”。

该方案以价值认同为核心,通过非流通股的缩股方式对二级市场投资者作间接的补偿。计算公式是:

公式说明:

一、“1” 是股票面值,是缩股的基点。因为非流通股股东原来是按照面值或接近面值的价格折股的,而二级市场股票是高溢价发行的,所以在缩股时,1设为非流通股缩股的最低比例值;然后再根据每股股票的含金量和其效能发挥的大小,对股票扭曲价值进行修正。

二、缩股比例的高低,间接体现了对二级市场投资者的补偿情况。因为通过缩股,非流通股股东持股比例下降,流通股股东的比例则上升,获得分红的比例相应提高,所以二级市场投资者因此得到补偿。应补偿多少?即缩股的比例应是多少?这里就涉及到股票的价值认同问题。因我国证券市场的历史原因,对上市企业资产的评估体系十分不完善,企业原来的非流通股是净资产按股票面值折股的,但其净资产值未必每股股只值1元,或根本不值1元。到底值多少?只能由市场认可。所以我们可把非流通股股东的股本当作一个操作平台,看其加载能力如何。加载能力高,则该平台内在价值大,反之则低。这样从这里产生两个关系:一是面值与净资产的关系;二是国债利率与净资产收益率的关系。

1、 面值与净资产的关系:该平台价值越高(如五粮液的1元面值与马钢的1元面值的内在价值是不相等的,而相差悬殊),其吸引力就越强,企业融资能力就越强,这样企业就可以多次融资,使得企业负债率下降,净资产值得以提高,那么说明原来构建的平台价值有低估之嫌,或经过后来的努力使平台的价值得以提高,反之亦然。所以把面值与净资产的比率作为一个补偿值,用以修正原来价值的扭曲。这样,每股净资产值越高,补偿值就越小,缩股比例就越小;反过来,净资产值越低,缩股比例就越高。该值度量股票的含金量。

2、 国债利率与净资产收益率的关系:该关系是对平台价值的进一步修正,使高估的降下来,低估的得以恢复。企业的获利能力更直接体现该平台的价值。获利能力是高或低,应有个参照物才好比较,而国债利率应是很好的参照物。股票、国债都是投资品种。股票高风险高收益,国债低风险低收益。如果净资产收益率低国债收益率,可能说明该平台的价值高估了,原来按面值或接近面值折股的股票价值已被高估了,因此应多作补偿,缩股比例就越高;如果净资产收益率越高,则说明原来的估值就越接近实际价值,那对二级市场的投资者就不用补偿那么多,缩股比例就越低。该值度量股票效能的发挥水平。

这样通过对企业内在价值认同,有效地修正了发行价格的扭曲问题及企业资产价值评估欠准确的问题。既使二级市场投资者得到补偿,又保护了非流通股东原来的资产价值不被低估,并得到增殖,当然也使被高估的资产恢复其本来面目。为保证操作的可行性,该办法同时设置了最低缩股流通的资格条件:

1、 每股净资产在面值1元以上;

2、 净资产收益率在1%以上。

这样避免了两个修正率出现负值或出现无限大的情况。不同时具备以上两条件的企业,其非流通股没有资格缩股流通。按目前沪深市场的实际情况是,有164家企业没有资格,占总上市公司数的14%。

通过试算,最小的缩股比例接近1,最大的缩股比例接近5(按一年国债利率3%计算。国债利率水平对缩股比例有直接的影响,如高于3%,最大缩股比例将超过5),也就是说,如果公司非常优秀,几乎可以不用缩股,反之,则5股变1股。

核心问题解决后,操作则相当容易。每股净资产值、净资产收益率及国债利率可按3年加权平均计算,然后对所有上市公司作一次性缩股。缩股后由交易所根据市场的实际情况分批上市流通。

该方案的好处:

1、 市场股票减少了,缓解了供求矛盾,加快了全流通的时间,为日后新股的发行创造了有利条件;

2、 市盈率降低了,股票更具投资价值;

3、 真实体现上市公司的价值所在,引导投资者的投资理念;

4、 消除了市场潜在的人为操纵行为;

5、 运作成本为0,如配售、权证等,增加了投资者的成本;

6、 不受二级市场波动的影响,不局限于净资产的固有框框;如果公司没有前途,那它的股价就只能低于净资产,低于面值,然后摘牌;

7、 缩股后,二级市场股票持有者持股比例相应提高,权益得到了补偿;

8、 方案简洁明了,操作方便;

9、 立刻可得到市场未流通股份的数据,减少市场的不确定因素;

对证券市场的其他看法:

1、 坚决批判抛弃“推倒重来论”,这个论调就象林子大了,什么鸟都有,因为有不少不好鸟,因此把干脆树木全砍光了,再重新种树造林,再培养乖乖鸟,如此本末倒置,是什么道理?!

2、 净资产配售方案,或最近“阶段性成果”方案,是对二级市场投资者的重新掠夺,且有太多的不确定性;

3、 “拆细纠错”方案(张卫星方案),操作难度大,亦未见得很公平,因为原非流通股股东的折股资产价值并非就只值1元,或者根本不值1元。如不只值1元的,这样拆细,非流通股东感到吃亏;根本不值1元的,即使这样拆细了,二级市场投资者还是吃亏。再说,这样还原拆细,流通股股本会十倍数十倍地膨胀,我们的证券市场会一夜之间变得庞大无比,并不利于我们的市场;

4、 新股发行,应当全流通,同股同权同价;

5、 资本市场的政策出台务须慎之又慎,如果大市崩盘了,大部分股价跌到净资产值内,整个市场萧条,企业融资困难,到时国有股减持,想按净资产值卖出也不可得,真可谓满盘皆输;

6、 政府与民争利,是历史大忌。历史证明,与民争利的政府,国家经济无不萧条落后,最后结果是政府垮台。而国有股减持与充实社保基金,从根本上就是两码事,如此混为一谈,说明我们国家的很多事情是毫无章法的。

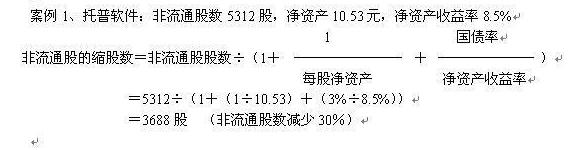

实例分析:作简单模拟,设国债一年期利率为3%

案例2、深中集:非流通股数15,157股,净资产6.98元,净资产收益率28% 非流通股的缩股数=15,157÷(1+(1÷6.98)+(3%÷28%))

=12,223股 (非流通股数仅减少19%)

案例3、五粮液:非流通股数62,424股,净资产5.24元,净资产收益率19% 非流通股的缩股数=62,424÷(1+(1÷5.24)+(3%÷19%))

=46,342股 (非流通股数减少25%)

案例4、兆维科技:非流通股数7,195股,净资产1.42元,净资产收益率28%非流通股的缩股数=7,195÷(1+(1÷1.42)+(3%÷28%))

=3,981股 (非流通股数减少44%)

案例5、联通国脉:非流通股数30,955股,净资产3.14元,净资产收益率2.41%非流通股的缩股数=30,955÷(1+(1÷3.14)+(3%÷2.41%))

=12,101股 (非流通股数减少61%)

案例6、中西药业:非流通股数13,137股,净资产1.02元,净资产收益率1.21%非流通股的缩股数=13,137÷(1+(1÷1.02)+(3%÷1.21%))

=2,946股 (非流通股数减少77%,差不多5变1)

案例7、马钢股份:非流通股数585,530股,净资产1.84元,净资产收益率1.09%非流通股的缩股数=585,530÷(1+(1÷1.84)+(3%÷1.091%))

=136,487股 (非流通股数减少76%,差不多5变1)

从以上看来,最好的股票,非流通股数只缩20%就可以了,而差的股票,非流通股数将减少近80%。 显然而见,该方案特点体现出如股票含金量高,效能发挥高,极大地促进了非流通股股东资产的增殖,否则,只能贱卖了。当然,如果股市向好,那些经过大比例缩股的公司,因股本缩小了,每股收益也提高了,倘二级市场股价大幅攀升,说不定还卖个更好的价钱。

新浪编者注:本文为作者授权新浪网独家刊登之作品,本文观点纯属作者个人意见,与本网站立场无关。所有媒体及网站要转载,请致电:(010)62630930转5151联系。非常感谢广大网友对新浪财经频道的支持与合作,欢迎踊跃投稿。(附:新浪网财经频道征稿启事)

闪烁短信--时尚至爱 动感短信--最佳祝福 闪烁短信--时尚至爱 动感短信--最佳祝福

送祝福的话,给思念的人--新浪短信言语传情!

|