|

|

钢铁板块 钢价上涨与资产重估引发机会http://www.sina.com.cn 2008年03月26日 09:34 中国证券报-中证网

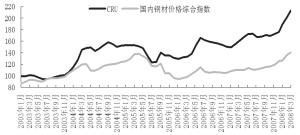

资料来源:中国联合钢铁网

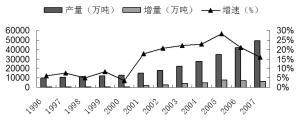

资料来源:中国钢铁工业协会

钢铁行业现阶段呈现“高成本、高价格、高效益”的态势。在钢材价格上涨具备强劲支撑,以及钢铁股面临价值重估的背景下,我们给予钢铁行业“强于大市”的投资评级。建议关注三类个股:一是以宝钢为代表的大型钢铁企业,二是受益于铁矿石涨价的公司,三是资产重组提升业绩的公司。 双轮驱动钢价上涨 我们认为,近期钢材价格的上涨是成本驱动和需求拉动共同作用造成的,尤其是需求拉动的影响不可忽视。 进入08年,钢材产量的增速明显回落。国内钢铁供给减缓的主要原因是严控新增投资、新增产能释放末期、成本挤出、淘汰落后产能、基数因素等。在这些因素的影响下,2007年将是钢铁新增产能的转折点,2008年钢铁产量增量将明显下降。预计2008年新增钢产量在5000万吨左右。 需求仍保持旺盛增长。IISI(国际钢铁协会)分别在2007年3月和10月两次提高了对2008年全球钢铁需求的预测。面对未来美国经济可能减速的预期,IISI并没有调低08年全球钢铁需求增速的预测,反而两次调高了预测,每次调整幅度都接近1个百分点。这主要是因为,以“金砖四国”为代表的新兴市场国家的钢铁需求快速增长,保障了未来一段时期内全球钢铁需求将保持高速增长。 从国内来看,1980-2007年间,钢材消费增长与GDP增长之间的弹性系数平均在1以上,近几年都在2左右。假设未来中国经济保持10%以上的经济增长,中国的钢材消费也将保持12%以上的增长。预计08年消费增长在5000万吨左右。 落后产能淘汰。钢铁工业产业政策明确提出,“十一五”期间淘汰落后生铁产能1亿吨和成品钢产能5500万吨的总体目标。2007年,发改委先后与多个省市签订了两批淘汰落后产能责任状,这是首次以行政手段、书面承诺声明的方式详述了具体的目标、各自的责任、采取的措施和评估方法。钢铁落后产能的淘汰是否能够取得实效,一直是大家所关心的问题。对于这个疑虑,我们可以看看07年4月底签订的第一批落后产能淘汰的完成情况。07年4月底,第一批落后产能淘汰名单公布后,截止到11月末,第一批签订责任书的省份累计关停和淘汰落后炼铁能力2940万吨、炼钢能力1521万吨,分别完成《责任书》确定年内任务的130%和63%,炼铁产能的淘汰已经提前超额完成了任务,炼钢产能的淘汰也正在逐步推进。 按照两批淘汰落后责任书的要求,到2010年关停和淘汰落后炼铁能力8917万吨、炼钢能力7776万吨,特别是08年要关停和淘汰落后炼铁能力3706万吨、炼钢能力3820万吨。淘汰的落后产能相对于07年生铁4.7亿吨、粗钢4.9亿吨的产量来说,8%的比例是非常可观的,对于稳定钢铁行业的供求平衡以及提升现有钢铁企业的盈利水平具有非常重要的意义。 预计08年钢材出口保持在5000万吨。从全球钢铁供需来看,国内的钢材出口已经占到了全球钢材贸易量的15%左右。2006、2007年两年中国新增钢铁出口量在2000万吨以上。一旦2008年出口量下降,在全球钢材需求的强劲支撑下,国际钢材价格必然出现上涨,而国际钢材价格的上涨将减少出口退税对钢材出口的负面影响。 我们预测,08年钢铁出口将减少2000万吨左右,保持在5000万吨左右。预计2008年国内钢材将出现供略不应求的情况。基于成本上涨的驱动和供求关系的改善,国内钢材价格有望上涨10-15%。 钢铁资产面临价值重估 1973年全球石油危机之后,美国进入了一个通货膨胀的周期。可以看到,美国的钢材价格从7美元/百磅涨到了1983年的21美元/百磅,涨幅达到200%,钢价涨幅高于同期CPI涨幅。目前国内也进入了一个温和通胀周期,未来钢铁价格也会跟随通胀保持稳定的增长。 在钢铁成本中,铁矿石占比超过50%,而在目前进口铁矿石成本中,海运费占比又接近了50%,煤炭占比在20-30%。也就是说,铁矿石的海运费会受到油价的影响,而同属能源资源,煤炭价格的走势也会受到油价的影响。这就是我们选择油价为基准,看待钢铁价格的原因。 如果以石油计价,目前钢材价格不仅没有上涨,而且出现大幅度下降,目前钢材价格只相当于历史平均水平的一半,只相当于上世纪90年代末期的1/4。可以看出,目前的钢铁价格并没有被高估。 随着PPI价格的上涨,钢铁企业的吨钢投资不断提升,包括设备、基础设施建设、土地等,钢铁行业的吨钢投资已经从原来的3000元/吨,上升到目前5000元/吨。新增产能在受到限制的同时,也提高了现有钢铁企业资产的隐性价值。此外,政策提高了节能和环保的准入门槛,造成大量的新增产能计划无法开工。因此,重资产类上市公司更能够在短缺经济中获利。 因此,钢铁上市公司的隐性资产价值需要市场的重新认识。此外,在中国钢铁工业以及配套的装备工业发展的条件下,中国钢铁工业的国际竞争力大幅度提升,中国钢铁工业发展的市场空间不仅在国内,而且扩展到了全球,中国钢铁工业的比较优势价值目前在钢铁公司的估值中也没有得到体现。 如果对钢铁企业的资产实行全面重估,钢铁上市公司的市净率将进一步下降。目前钢铁公司2-3倍的市净率,有可能下降到1-2倍。 值得注意的是,铁矿石价格公布之后,全球钢铁企业纷纷上调出厂价格。受钢价上调的影响,欧美钢铁股在大盘疲软的背景下强势上涨。同样受钢价大幅上涨的利好刺激,国内的钢铁股却走出了与欧美钢铁股不同的走势。目前,全球钢铁股处于08年10倍市盈率的估值水平;而国内主要钢铁企业估值已经下探到08年11-12倍的水平,已经和全球钢铁股的平均估值水平接轨,低于欧美钢铁股的估值。 重点关注三类个股 综合分析,我们认为可投资以下三类钢铁股: 一是以宝钢为代表的大型钢铁企业,如宝钢、武钢、鞍钢、太钢和马钢等。在行业整体成本上升的背景下,这些能够获得低价原料的钢铁企业有望获得超额利润;同时,国内钢铁行业产业升级也使这些企业能够从中受益。 宝钢股份70%以上矿石属于长单,2007年吨铁矿石价格低于70美元,即使明年铁矿石价格上涨,其铁矿石到厂价格也将低于目前的市场价格。我们认为,公司三季度因为镍价格下跌导致的业绩下滑是非经常性损益,未来产量扩张和钢铁行业的产业升级都有利于公司。 此外,购并重组将是贯穿未来几年的投资主题。一方面,国家产业政策鼓励钢铁行业的购并重组;另一方面,钢铁企业业绩的结构分化以及观念的转变都有利于钢铁行业的并购重组。近期发改委批准广东湛江项目和广西防城港项目, 由此引发的重组浪潮无疑将成为未来几年我国钢铁行业的一大看点,而大型钢铁企业将成为购并重组的主导者。 二是受益于铁矿石涨价的公司,如唐钢、攀钢钢钒、西宁特钢、八一钢铁、凌钢股份等。在高矿价的背景下,投资铁矿山,除了能够稳定企业的资源供应之外,还能够获得投资收益。 三是资产重组提升业绩的公司,如华菱管线、三钢闽光、莱钢股份、邯郸钢铁、济南钢铁等。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||