|

|

光伏产业空间巨大 长期看好多晶硅http://www.sina.com.cn 2008年03月26日 08:34 中国证券报-中证网

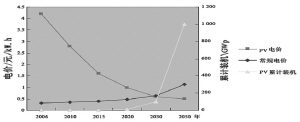

资料来源:《2007中国光伏发展报告》多晶硅价格硅片太阳电池片太阳电池组件并网光伏发电发电价格 (美元/公斤)(美元/Wp)(美元/Wp)(美元/Wp)系统成本(RMB元/ kW・h) (美元/Wp) 2502.753.354.026.253.65 2002.202.683.215.453.18 1501.652.012.414.642.71 1001.101.341.613.842.24 800.881.071.293.522.05 600.660.800.963.201.86 500.550.670.803.041.77多晶硅价格与发电价格敏感性分析 资料来源:中投证券研究所 在世界各国可再生能源政策的推进下,光伏产业作为新兴行业,未来势必会实现高速增长。而作为光伏产业链最上端的多晶硅生产,短期内供不应求的局面基本不会打破,我们认为2010年以前最先规模化产出的厂商将获利明显。从多晶硅价格下降长期会降低光伏产业成本的角度来看,我们给予行业“看好”的投资评级。 光伏产业发展空间巨大 我国有十分丰富的太阳能资源,国内太阳能电池年产量增长130倍,从2000年的2.8MW到2006年的370MW,发展势头相当迅猛,2006年我国光伏电池产量已超过美国,成为世界第三大生产国。按照我国《可再生能源中长期发展规划》,到2010年中国光伏发电的累计装机将达到350MW,到2020年将达到1.8GW,到2050年将达到600GW。按照中国电力科学院的预测,到2050年,中国可再生能源的电力装机将占全国电力装机的25%,其中光伏发电装机将占到5%,增长空间巨大。 我们认为,在过去的几年里,光伏发电已经逐渐被世界各国作为重要的可再生能源加以大力扶持,行业增速已在近几年得以明显体现。根据各个国家的光伏产业发展规划,未来光伏产业还有相当大的增长空间。随着国家支持政策不断落实,光伏发电相对于其他能源发电的优势逐渐明显,光伏发电完全具备大规模高速发展的条件。 但是成本问题依然是制约光伏发电高速发展的主要问题,相对于其他能源发电成本,光伏发电成本明显偏高。未来只有光伏发电成本下降到和其它能源发电成本相当的时候,大规模开发才可能成为现实。 上游产能扩张或促成本下降 近几年由于各国政府推进政策的支持,下游光伏产业增长迅速,而上游由于扩产的大规模投入及时间问题,多晶硅供应量明显不足,因此供需不平衡导致多晶硅价格持续上涨。太阳能多晶硅现货价格自05年始从55美元/公斤开始不断攀升,至今市场价格维持在300美元左右。而同时巨大的供需缺口以及多晶硅价格持续上涨所带来的行业暴利也使得全球多晶硅厂商纷纷设定扩产计划,而我国在这几年也有大批多晶硅新上项目投产。日前发布的《中国新能源产业年度报告2007》显示,目前中国已建和在建的多晶硅计划产能高达63560吨,2008年大约可以形成1.8万吨多晶硅年生产能力。产能的不断扩张将能够有效缓解多晶硅供需不平衡的现状,进而使得多晶硅价格下降成为可能。而多晶硅材料是整个光伏发电中成本最高的部分,约占并网光伏发电系统成本的37%,其技术壁垒较高,价格决定整个产业的成本。 目前国际多晶硅厂商已经拥有了相对成熟的技术,多晶硅成本基本在25-30美元/公斤。我国新上多晶硅项目的设计成本在50美元/公斤的水平,但是由于目前技术以及工艺的不成熟,已有厂商的生产成本接近70-80美元/公斤的程度。按照光伏业内人士预测,随着多晶硅产能的释放,多晶硅价格可能未来会稳定在50-60美元/公斤。 而事实上,考虑到下游的转换效率提升、切割效率提升、规模效应产生等一系列因素,整条光伏产业链的成本都还有下降的空间。按照国际预测,光伏发电其他设备初始投资额每年将以10%左右的速度下降。按照中国资源综合利用协会可再生能源专业委员会预测,到2030年光伏电价将和常规电价相当,光伏累计装机将会大幅度提升。 最先规模化产出者将受益 从目前的市场构成来看,晶体硅电池是目前太阳能光伏电池的主流。06年晶体硅电池占到93%左右,薄膜电池中非晶硅基电池的比例较高。我们认为,晶体硅电池随着工艺的不断改进、成本的持续下降,短期内依然处于主导地位。而薄膜涂层电池由于其低成本的特点,未来也会增长迅速,尤其是碲化镉薄膜电池、多晶硅薄膜电池、非晶硅电池,在转换效率方面还有提升的空间,相对制约其发展的因素也较少,未来市场份额势必会有明显的增长。 从行业需求角度来看,一方面,各国发展新能源的政策力度不断加强;另一方面,下游硅片到电池的产能增长迅速,生产线的开工状态却不足60%,原因就在于多晶硅的供给不足。我们认为,行业需求依然巨大,短期内多晶硅产能的扩张完全可以被下游行业的高速增长所吸收。从行业供给角度来看,多晶硅的严重供不应求导致价格高企,获利空间巨大,新上项目的不断增多使得未来几年多晶硅的产量可能大幅提升。但是我们认为,短期内产能过剩的可能性基本不存在。一般而言多晶硅的生产线建设期在两年左右,经过后期的不断调试,完全达产则需要4-5年时间。那么就国内目前新建的大批多晶硅生产线而言,短期内产能根本不可能大规模释放。 从后续厂商产出的可能性角度而言,国内厂商的技术实力差距性不大,基本都为改良西门子法和全球采购的设备,我们认为基于此判断产出的可能性意义不大。但是基于我们对国际各大多晶硅厂商的生产线建设情况来看,其基本建设期在两年左右,新光硅业则在1年半的时间完成。目前由于在多晶硅暴利的驱使下,国内厂商的生产线建设纷纷提前至1年内完成,而在较短的时间内建成的生产线可能存在质量、工艺控制不达标的问题,因此从稳健角度而言,我们倾向于选择规划较早,计划充分的企业。 基于行业的判断,2010年以前多晶硅的供应依然不足。因此短期内最先产出并能够尽快达到规模化的生产厂商必将获取超额收益,我们认为短期内多晶硅行业可能获利的生产厂商有新光硅业、江苏中能、深圳南玻、乐山硅材料和永祥多晶硅,相关上市公司是天威保变、川投能源、南玻A和通威股份。

【 新浪财经吧 】

不支持Flash

|

||||||||||