基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:东兴固收研究

01 · 事件

2021年4月12日,央行发布中国3月金融数据:

新增人民币贷款2.73万亿元,前值13600亿元,同比少增1200亿元;社融规模存量为294.55万亿元,同比增12.3%;社融规模增量3.34万亿元,前值17100亿元,同比少增18438亿元;3月M2同比9.4%,前值10.1%,M1货币供应同比7.1%,前值7.4%,M0货币供应同比4.2%,前值4.2%。

02 · 观点

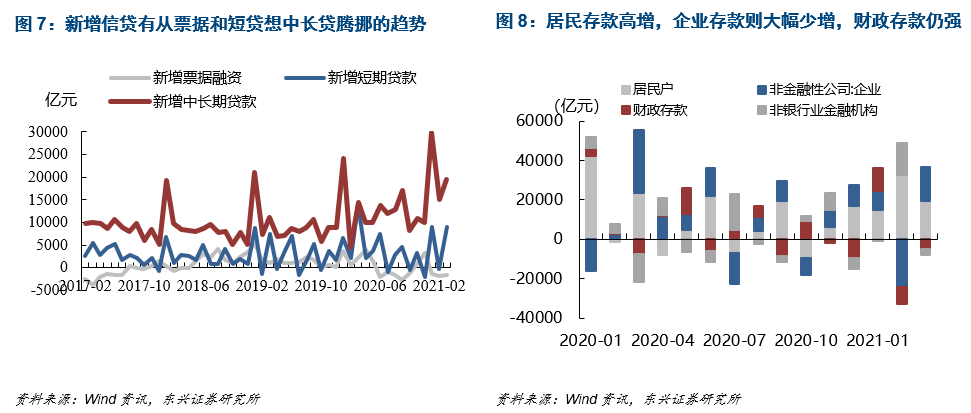

一、居民、企业部门中长期贷款高增助力信贷好于预期,信贷结构继续优化,经济下行压力尚未显现

3月新增人民币贷款2.73万亿元,同比少增1200亿元,好于预期。3月末人民币贷款余额180.41万亿元,同比增长12.6%,增速比上月末减少0.3%,比上年同期低0.1%。中长期贷款多增(+5158亿),短贷和票据融资则大幅少增(-8506亿),中长期贷款占比进一步提升,信贷结构持续优化。

居民部门增加11479亿元,同比多增1614亿元。其中,短期贷款增加5242亿元,同比多增98亿元;中长期贷款增加6239亿元,同比多增1501亿元。一方面,居民部门短贷增长明显好于企业部门,一定程度上指向消费端复苏的迹象比之前明朗一些了;另一方面,3月30大中城市商品房销售面积数据显示居民购房热情仍然高涨,地产销售韧性仍强,说明前期地产调控系列政策尚未对居民按揭贷款增长形成制约,因此呈现居民中长期贷款同比高增,后续为了控制违规进入地产市场的信贷扩张,政策或会继续趋严。

企业部门贷款增加1.2万亿元,去年同期是增加了11300亿元,同比多增700亿元。其中,短期贷款增加3748亿元,同比少增5004亿元,票据融资减少1525亿元,同比多减3600亿元,中长期贷款增加1.3万亿元,同比多增3657亿元,远高于往年同期。我们从需求端来看,当前国内基本面状况良好,企业对未来经济形势非常乐观,3月初以来企业生产开工活跃度环比提高,信贷需求持续恢复,资本开支意愿强,中长期信贷需求旺盛。且当前盈利修复进度良好,资金流动性充足,所以短贷和票据融资的需求相应回落,当然这其中也有前期高基数的原因。另外票据融资的减少一定程度上反映了央行对于银行表内信贷额度的主动收紧,资金在向中长期贷款(政策倾向的制造业等)腾挪,这属于监管层信贷供给调控的方面。总体来说企业部门供需相对匹配,信贷投放供需两旺。

二、社融在2月份反弹之后大幅回落,基本符合预期,再次印证了监管层可能在主动收敛信用规模

3月社会融资规模增量为3.34万亿元,比上年同期少18438亿元,但较2019年同期仍然多增3798亿。3月末社会融资规模存量为294.55万亿元,同比增长12.3%,增速环比下降1%。政府债券、企业债券、非标和信贷均同比少增,社融全面回落。

非标融资大幅压降4129亿元,同比多减6338亿元,监管主动压降动作明显。其中未贴现的银行承兑汇票减少2297亿元,同比多减5115亿元,信托贷款减少1791亿元,同比多减1770亿元,委托贷款减少41亿元,同比少减547亿元。未贴现的银行承兑汇票为主要拖累项,我们可以看到2020年3月承兑发生额高达2.47万亿,是票据集中到期月份,因此企业开票意愿推迟→一级市场票源供给不足→票据利率“逆季节性”回落,导致企业贴现意愿增强,所以我们看到了3月未贴现银行承兑汇票大幅回落的情形。

政府债券净融资偏弱,企业债券净融资大幅回落,基本在预期范围内。3月政府债券净融资3130亿元,同比少增3214亿元。今年地方专项债额度未提前下达,地方债和国债的供给高峰未至,所以政府债券融资偏弱,但放量后应该会明显缓和。企业债券净融资3535亿元,同比少增6396亿元,高基数是一个原因,利率水平较去年同期明显提升,发行成本上升因而企业融资亿元下降是原因之二;市场对于信用风险担忧仍大,大量弱资质主体发债难度仍大是原因之三。

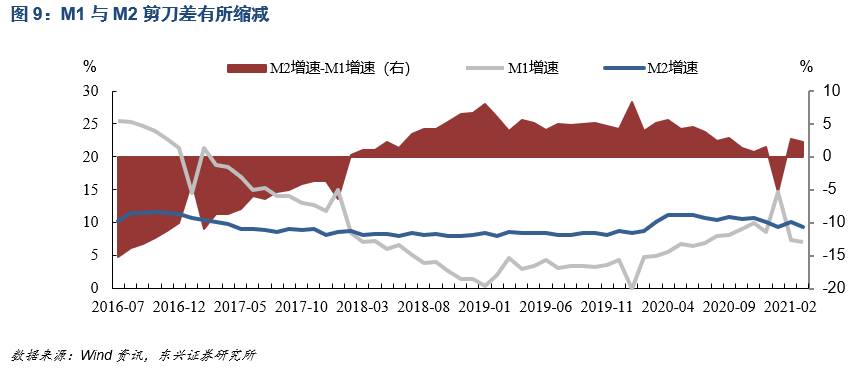

三、高基数原使得因M2回落幅度大于M1,但3月存款整体仍然偏强

3月份M2余额为227.65万亿元,同比增长9.4%,增速比上月末和上年同期均低0.7% ,M1同比增长7.1%,较前值小幅回落0.3%,剪刀差在缩小。今年3月份存款仍然整体偏强,人民币存款余额同比增长9.9%,增速比上月末低0.5%,但比上年同期高0.6%,信贷仍强则对M2形成了一定支撑, M2增速回落主要还是受到了高基数的影响,去年同期疫情影响使得表内信贷和企业债融资均大幅增加,2020年3月份M2同比由前值8.8%大幅增加到了10.1%,;M1走势则与当前企业经济活动旺盛相匹配,回落幅度不大,后续随着基本面下行压力加大M1回落幅度可能会加大。

综上我们认为,3月金融数据社融再次确认回落,信贷仍强,反应出企业生产热情的高涨,以及对于后续社融回落的量和节奏的判断我们更需关注政策的层面。今年货币政策坚持稳字当头,但我们观察到一季度货币政策委员会例会中删除了对于“不急转弯”的表述,我们认为“不急”和“转弯”在一定程度上已经完成了过渡,社融接下来大概率会加速回落,接下来信贷管理的目标主要针对的是总量的管理和结构的优化:保持好货币信贷合理增长,平衡好稳增长和防风险的关系,会继续加大对国民经济重点领域和薄弱环节的支持力度,比如在普惠小微企业贷款和制造业中长期贷款方面;量的方面,今年一季度新增信贷同比去年已经多增近6000亿元,考虑到去年四季度整体增速已经开始放缓,而此前就有报道称银行接到了央行的通知要控制今年整体的贷款增速不超过去年,因此我们认为在二三季度会有一个相对明显压降的过程,压降大概率会集中在二三季度,地产领域会是政策重点,此外由于资管新规过渡期截止今年底,全年非标下降压力也较大。到时在经济动能放缓的情形下,建议密切跟踪利率债的高位转向,最需要警惕国企及城投平台的信用风险。

风险提示

经济运行发展不及预期

本文节选自东兴证券研究所已于2021年4月13日发布的《社融后续或加速下行——3月金融数据点评》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

分析师:杨若木

执业证书编号:S1480510120014

联系人:贾清琳

执业证书编号:S1480119070058

电话:010-66554042

邮箱:jiaql@dxzq.net.cn

感谢关注东兴固收研究团队!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)