基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【机构调仓】大曝光!王亚伟1400万杀入1股!张坤、葛兰等调仓踪迹泄露(名单)

【主力资金】解密聪明资金如何把握A股行业轮动(附净流入、出TOP50股名单)

来源:兴证金融

下周进入3月金融数据披露窗口期。3月来自实体的信贷需求保持旺盛,银行信贷投放依然积极,结构仍有优化。但考虑到2020年3月较高的基数(超5万亿社融及超3万亿信贷),社融增速预计将出现陡降,这一趋势将持续至2季度末。预计全月信贷(社融口径)在2.2万亿中枢(20/19年分别为3万亿和2万亿),社融3.2万亿(2020年为5.2万亿),对应社融增速12.3%(2021年2月13.3%)。预计未来2-3个月信贷供需紧平衡将持续,但社融增速同时也将趋势性下行,2季度对银行资产价格维度的观察更为重要。

3月中下旬至今,银行存单定价逐渐下行/票据转贴利率走低。预计由于1季度信贷需求旺盛而导致的存贷供需错位的情况在3月中旬之后得到了较大的缓解,未来若不出现集中的政府债券/企业债发行高峰,2季度同业负债成本的上行或好于此前预期。我们仍然对2季度银行息差见拐点环比上行保持乐观的态度。

近期二级市场波动加大,对于银行板块尤其是核心标的,我们继续坚定推荐。2021年无论从宏观经济、货币环境还是监管政策来看,均是近年来银行业经营景气度较高的一年。在经济上行+信用边际收紧的环境中,银行行业兼具定价上行和不良改善的基本面双重利好。当前银行龙头标的估值仍属合理区间,相比于高估值板块的龙头标的估值明显低估。机构抱团有所松动的环境下,银行股低估值+基本面拐点向上的性价比极高,继续坚定看好兴业、平安、招行、杭州、邮储等基本面优秀个股全年的表现。此外,从银行历史行情的复盘经验上看,建议投资者关注板块内的轮动机会,重点推荐南京、光大、工行、建行等低估值标的投资机会。

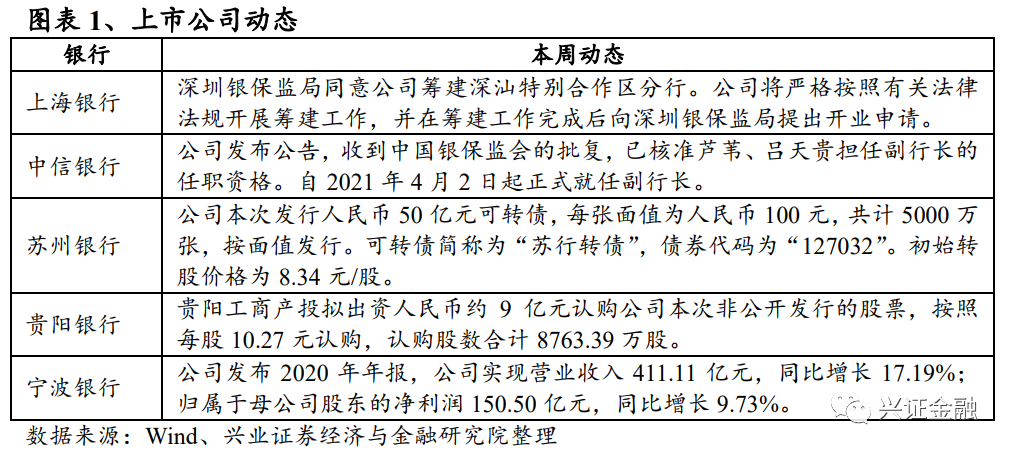

要闻回顾:银保监会:部署银行保险业高质量服务乡村振兴;国务院金融委:保持宏观金融政策的连续性、稳定性和可持续性;央行等四部门:出台意见支持海南全面深化改革开放六方面33条措施。宁波银行发布2020年报;苏州银行发行可转债。

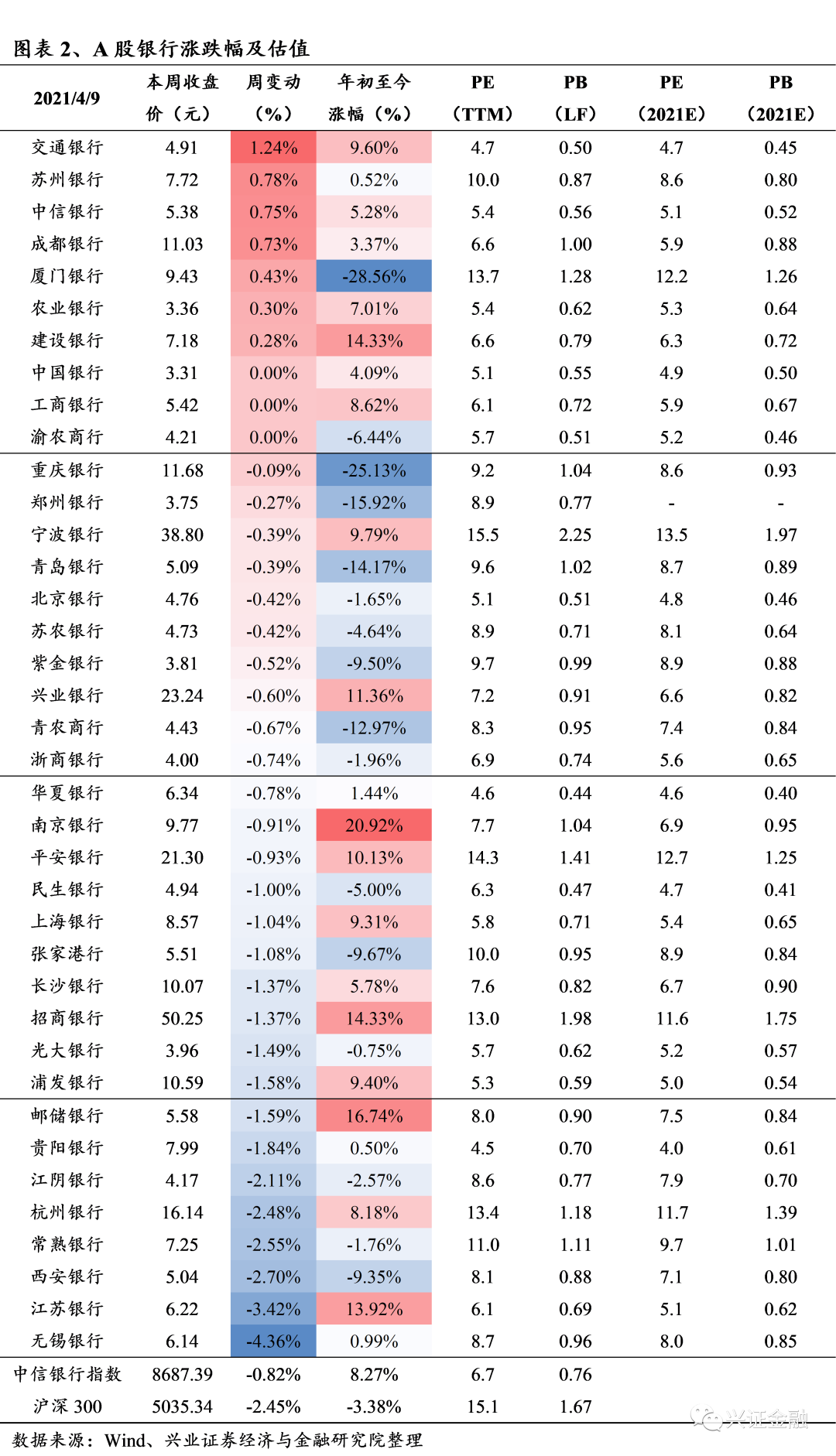

市场表现:本周表现居前的为交通银行(1.24%)、苏州银行(0.78%)、中信银行(0.75%),西安银行(-2.70%)、江苏银行(-3.42%)、无锡银行(-4.36%)表现居后。

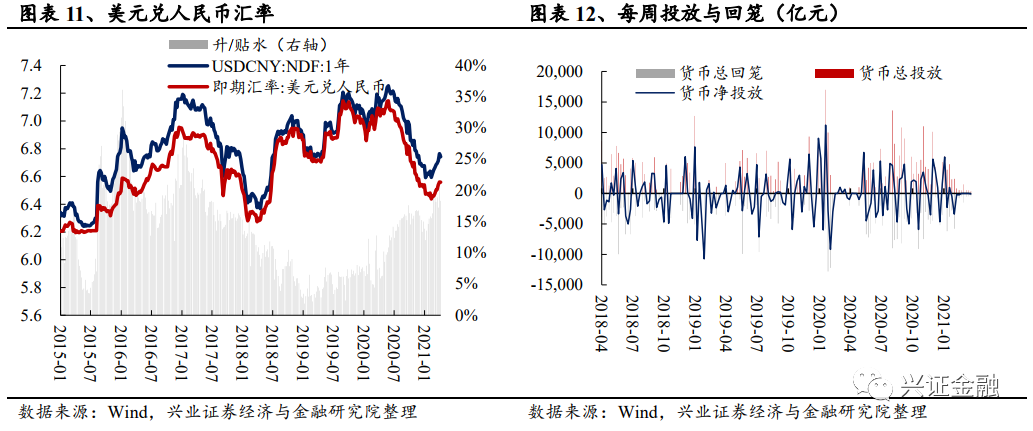

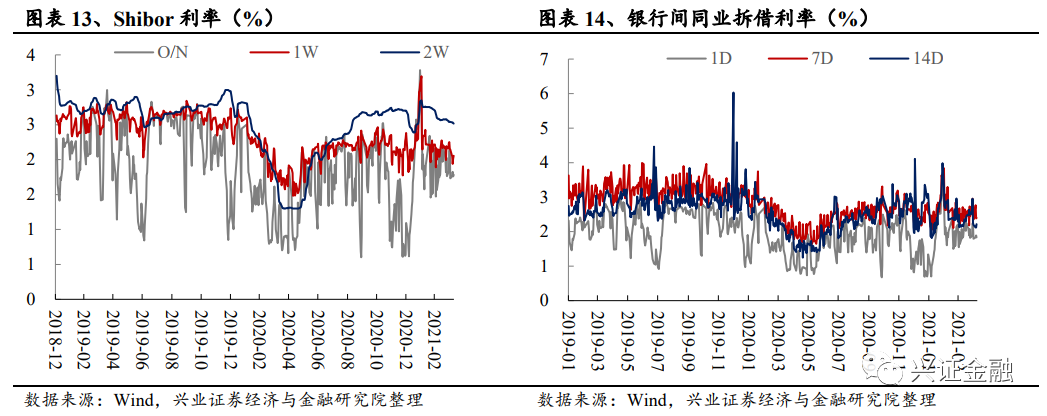

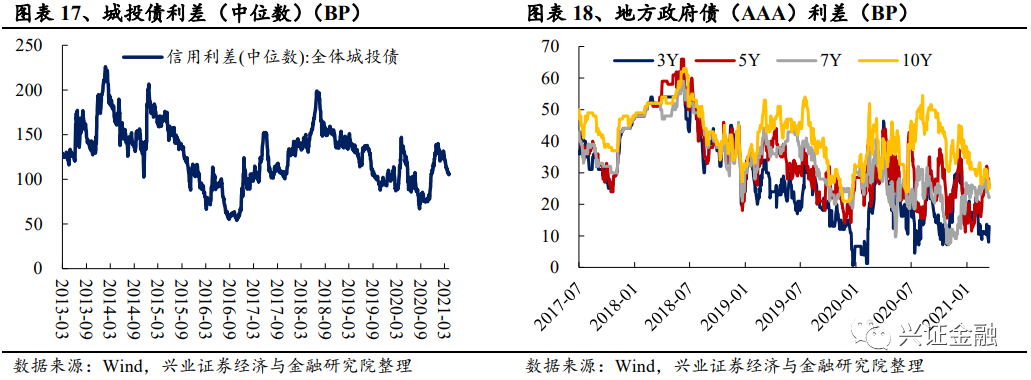

资金价格:本周人民币兑美元汇率上涨至6.56,央行公开市场操作净回笼100亿元。10年期国债收益率上行至3.21%,10年期企业债(AAA)到期收益率下行至4.05%。城投债利差收窄,地方政府债利差小幅收窄。

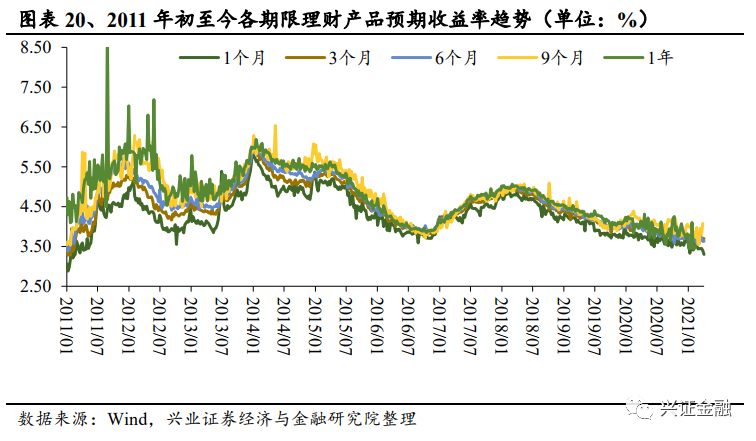

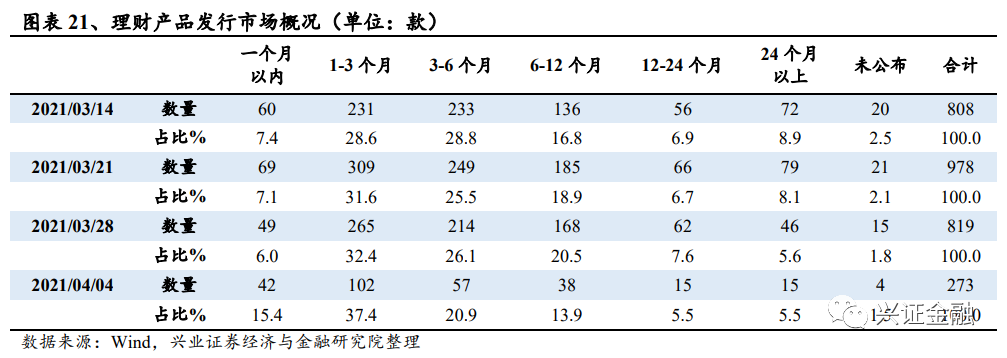

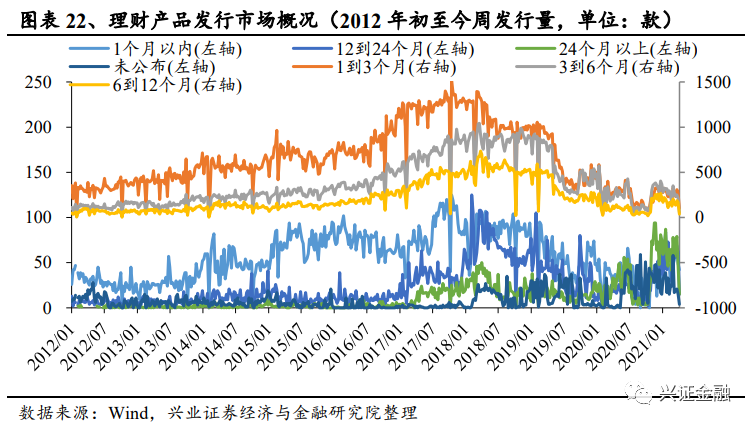

理财产品:上周理财产品发行总量273款,到期总数1,139款,净发行-866款。相较于前一周,3个月、4个月、6个月理财产品预期收益率上升,2周、1个月、2个月理财产品预期收益率下跌。

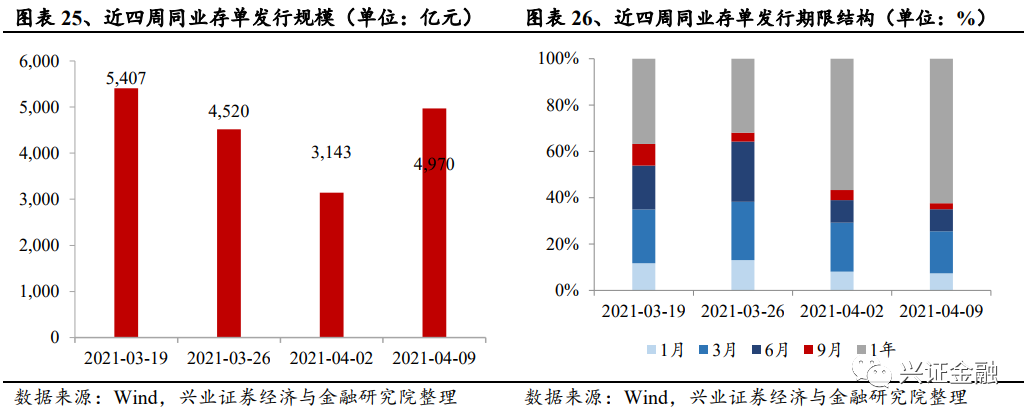

同业存单:本周1/3/6月同业存单利率分别为2.48%/2.83%/3.00%。本周发行同业存单620款,融资4,970亿元,共计120,210亿元。

风险提示:银行资产质量超预期恶化,监管政策超预期变化。

一、投资要点

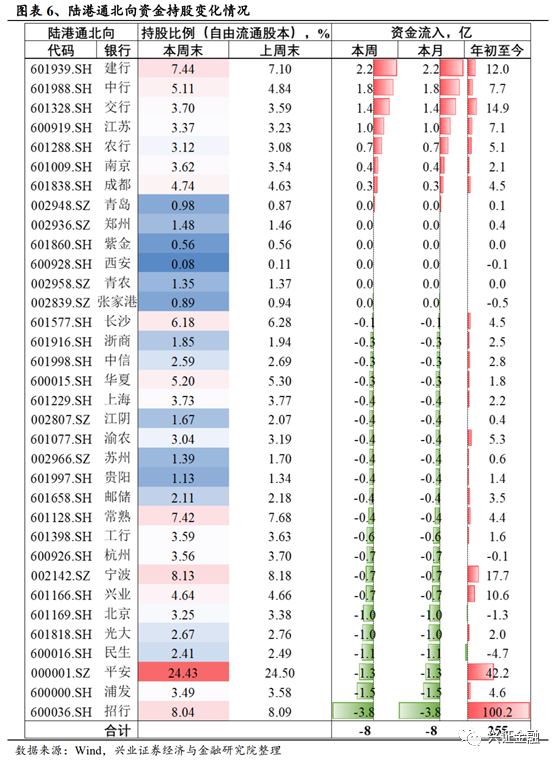

本周银行板块整体下跌0.82%,沪深300下跌2.45%,板块跑赢市场1.62个百分点。板块内部,表现居前的主要为交通银行(1.24%)、苏州银行(0.78%)、中信银行(0.75%)等银行。沪港通4月小幅增持了大型银行和部分城农商行,同时减仓了股份制银行。

下周进入3月金融数据披露窗口期。3月来自实体的信贷需求保持旺盛,银行信贷投放依然积极,结构仍有优化。但考虑到2020年3月较高的基数(超5万亿社融及超3万亿信贷),社融增速预计将出现陡降,这一趋势将持续至2季度末。预计全月信贷(社融口径)在2.2万亿中枢(20/19年分别为3万亿和2万亿),社融3.2万亿(2020年为5.2万亿),对应社融增速12.3%(2021年2月13.3%)。预计未来2-3个月信贷供需紧平衡将持续,但社融增速同时也将趋势性下行,2季度对银行资产价格维度的观察更为重要。

3月中下旬至今,银行存单定价逐渐下行,期限/信用利差均趋于收敛。此外,3月下旬票据转贴利率也异于季节性走低。我们预计由于1季度信贷需求旺盛而导致的存贷供需错位的情况在3月中旬之后得到了较大的缓解,央行相对温和的流动性管控态度也使得利率水平没有大幅上升。未来若不出现集中的政府债券/企业债发行高峰,2季度同业负债成本的上行或好于此前预期。我们仍然对2季度银行息差见拐点环比上行保持乐观的态度,一方面资产端近几个月的投放定价持续处于改善状态,另一方面,市场此前最为担忧的负债成本抬升并不会很快到来,真正的定价同比上行将在3季度滞后体现,而结构性存款等存款类负债管控的成效在未来2-3个季度也将持续释放。

近期二级市场波动加大,对于银行板块尤其是核心标的,我们继续坚定推荐。2021年无论从宏观经济、货币环境还是监管政策来看,均是近年来银行业经营景气度较高的一年。在经济上行+信用边际收紧的环境中,银行行业兼具定价上行和不良改善的基本面双重利好。当前银行龙头标的估值仍属合理区间,相比于高估值板块的龙头标的估值明显低估。机构抱团有所松动的环境下,银行股低估值+基本面拐点向上的性价比极高。

我们继续坚定看好兴业、平安、招行、杭州、邮储等基本面优秀个股全年的表现。此外,从银行历史行情的复盘经验上看,建议投资者关注板块内的轮动机会,重点推荐南京、光大、工行、建行等低估值标的投资机会。

二、行业及公司动态

行业动态

银保监会:银行不得强迫老年人使用银行卡 要保留纸质存折、存单等服务方式

3月30日,银保监会在银行保险业内部下发《关于银行保险机构切实解决老年人运用智能技术困难的通知》,对保留和改进传统金融服务方式、提升网络消费便利化水平、推进互联网应用适老化改造等提出了明确要求。

国务院金融委:保持宏观金融政策的连续性、稳定性和可持续性

4月8日,国务院召开国务院金融稳定发展委员会第五十次会议。会议强调,要保持宏观金融政策的连续性、稳定性和可持续性,执行好稳健的货币政策,保持人民币汇率在合理均衡水平上的基本稳定。要坚持“建制度、不干预、零容忍”,继续加强资本市场基础制度建设,更好保护投资者利益。要始终坚持“两个毫不动摇”,大力支持民营和中小微企业健康发展。

央行等四部门:出台意见支持海南全面深化改革开放 六方面33条措施

4月9日,央行、银保监会、证监会、外汇局发布《关于金融支持海南全面深化改革开放的意见》要求:提升人民币可兑换水平,支持跨境贸易投资自由化便利化;完善海南金融市场体系,扩大海南金融业对外开放;加强金融产品和服务创新,提升金融服务水平。支持海南在住房租赁领域发展房地产投资信托基金(REITs),鼓励银行业金融机构创新金融产品和服务,支持住房租赁市场规范发展。

公司动态

三、近期市场回顾

四、沪港通资金流向回顾

五、资金价格回顾

六、理财市场回顾

七、同业存单市场回顾

风险提示

银行资产质量超预期恶化,监管政策超预期变化

兴业证券经济与金融研究院金融研究团队

勤勉敬业,求真务实

如有任何研究需求或建议,欢迎您随时与我们联系!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)