来源:兴证研究

投资要点

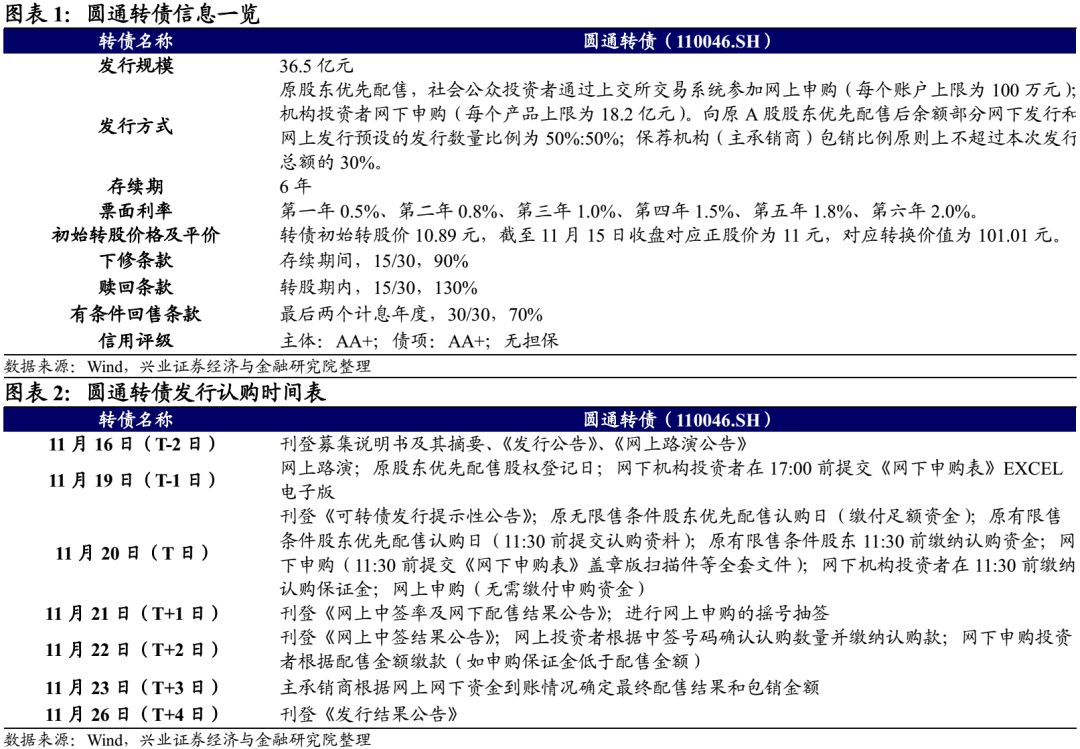

圆通转债的下修条款相对容易触发,赎回和回售条款并无特别之处,其纯债价值约为87.77元,面值对应的YTM为2.50%,债底保护一般。若所有转债按照转股价10.89元进行转股,则对总股本的摊薄幅度为10.21%。

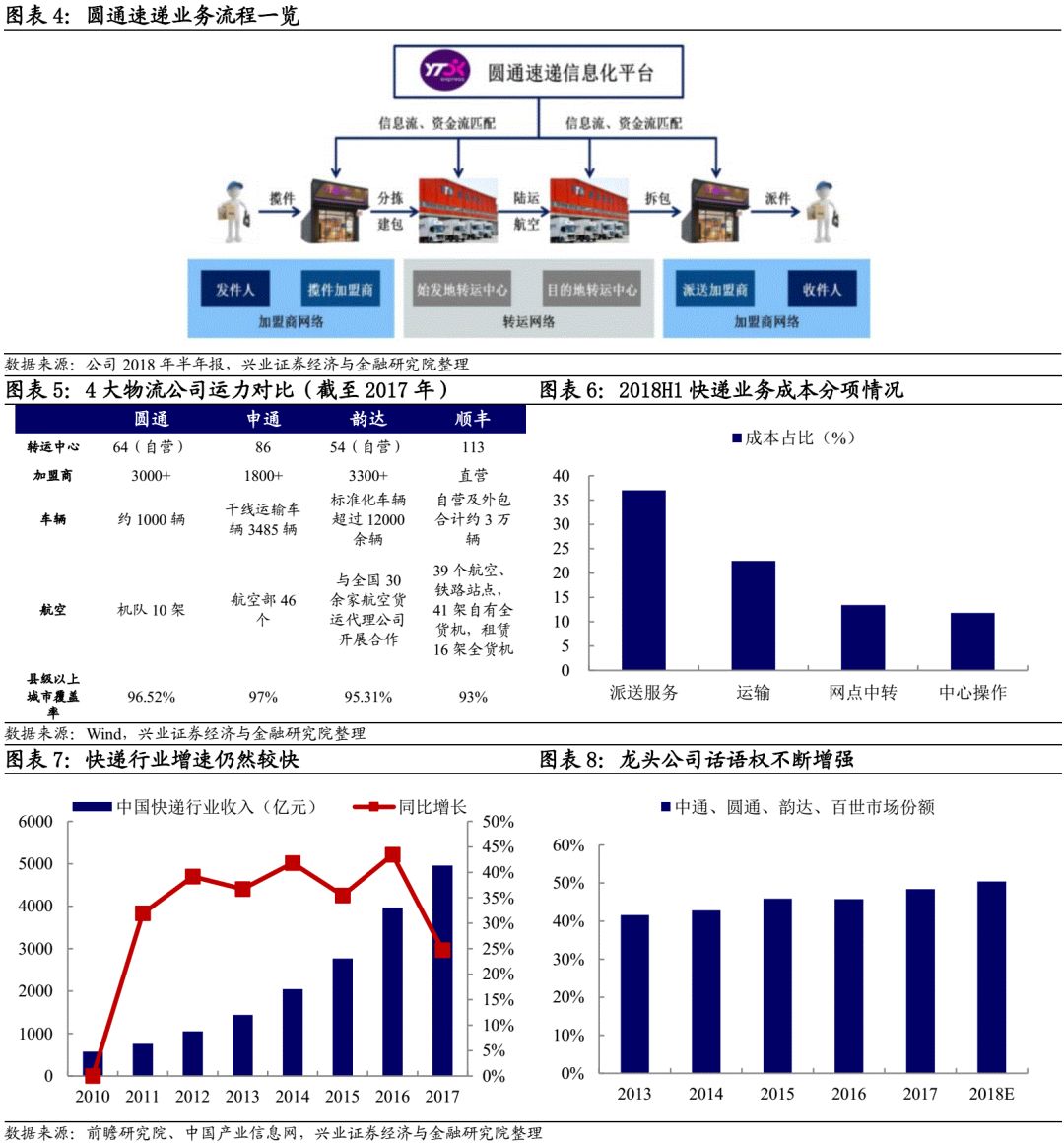

截至11月15日收盘,圆通转债对应平价101.01元。圆通转债具有一定稀缺性,2018年正股业绩有一定改善,但可能估值下杀的过程暂未结束,近期反弹力度也不足。预计圆通转债上市首日获得的转股溢价率不高,为2%-5%,价格为102-105元。

预计中签率为0.26%-0.40%,可适当参与。控股股东圆通蛟龙承诺出资不低于12亿元(占债券发行规模比重约为33%)参与优先配售,预计留给市场的规模在18.25亿元(50%)左右。目前权益市场以震荡为主,圆通速递(13.570, -0.07, -0.51%)基本面存在改善但并非传统白马,预计其网上申购户数为6万,网下参与机构250-350户,按照打满计算中签率约为0.26%-0.40%。圆通转债当前平价较高,如果正股不出现大幅调整,保发压力不大,投资者可适当参与。当然,若正股价格下跌圆通转债也存在破发可能,对于希望在打新后就减持获利退出的投资者而言,还需谨慎。

国内领先的综合性快递物流运营商。圆通速递以快递服务为核心,快递服务流程的主要环节包括快件揽收、快件中转、干线运输和快件派送。2018H1,公司快递业务收入占比为84%,毛利率11.90%;货代行业收入占比12%,毛利率13.93%。公司在全国范围拥有自营枢纽转运中心64个,加盟商3281家,县级以上城市覆盖率达到96.73%。

2017年公司业绩不及预期,原因在于:1)网络动荡、航空业务拓展不利;2)行业竞争加剧;3)面对较为强势的加盟商公司选择部分让步。2018年公司业绩改善:1)圆通国际并表,同比带来约20%/5%的营业收入/归母净利润增量;2)对加盟商进行精细化管理,网络稳定性大大提升;3)逐渐开拓国际快递、同城、快运、仓配、货代等新业务;4)单票毛利的下行趋势得到缓和,基数效应作用下业绩增速理应回升。截至2018Q3,公司营业收入/归母净利润增速达到44.74%/18.53%。

风险提示:宏观经济风险、电商增速下滑、快递企业恶性价格战、成本超预期上涨。

报告正文

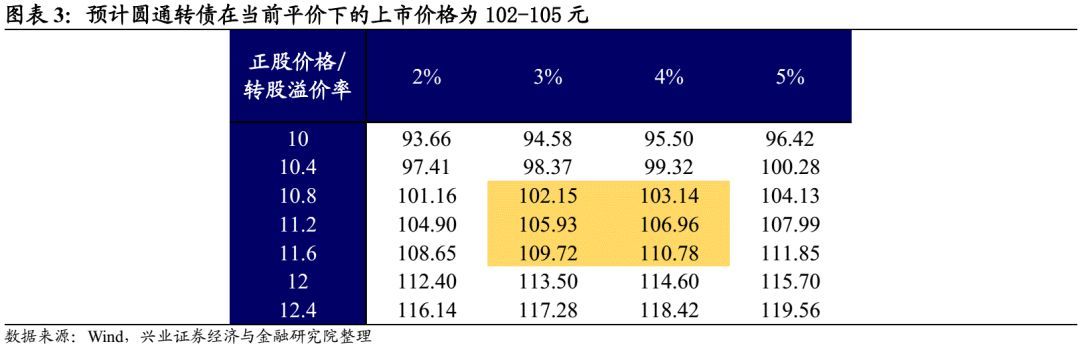

11月15日晚间,圆通速递发布公告将于2018年11月20日分别在网上和网下共发行36.5亿元可转债,本次募集资金(扣除发行费用)将全部用于多功能转运及仓储一体化建设项目(拟投入募集资金23亿元,以下同)、转运中心自动化升级项目(10亿元)、航空运能提升项目(3.5亿元)。

1、圆通转债打新分析与投资建议

下修条款略有放松,债底保护一般

圆通转债的下修条款相对容易触发,赎回和回售条款并无特别之处。按照中债(2018年11月15日)6年期AA+企业债估值4.8%计算,到期按110元赎回,其纯债价值约为87.77元,面值对应的YTM为2.50%,债底保护一般。若所有转债按照转股价10.89元进行转股,则对总股本(流通盘数量占比为27.66%)的摊薄幅度为10.21%。

预计上市首日价格在102-105元

截至11月15日收盘,圆通转债对应的平价为101.01元。作为快递行业第一只上市转债,圆通转债有一定稀缺性。进入2018年其正股业绩有一定改善,但可能目前杀估值的过程还没有结束,近期反弹力度也不足。预计圆通转债上市首日获得的转股溢价率不高,为2%-5%,价格为102-105元。

预计中签率为0.26%-0.40%,可适当参与

根据最新数据,圆通速递前三大股东为上海圆通蛟龙投资发展(集团)有限公司、杭州阿里创业投资有限公司、上海云锋新创股权投资中心(有限合伙),分别持股51.01%/11.06%/5.98%。公告披露上海圆通蛟龙投资发展(集团)有限公司承诺出资不低于12.00亿元(占债券发行规模比重约为33%)参与本次发行的优先配售,预计留给市场的规模在18.25亿元(50%)左右。

与光电转债、洲明转债、张行转债、桐昆转债相同,圆通转债同时设置网下和网上发行。虽然光电转债网下参与机构超过1200户,但对于基本面看点有限的张行转债,网下机构仅252户。目前权益市场以震荡为主,圆通速递基本面存在改善但并非传统白马,预计其网上申购户数为6万,网下参与机构250-350户,按照打满计算中签率约为0.26%-0.40%。由于目前圆通转债平价较高(101.01元),如果正股不出现大幅调整,保发压力不大,投资者可适当参与。当然,若正股价格下跌圆通转债也存在破发可能,对于希望在打新后就减持获利退出的投资者而言,还需谨慎。

2、圆通速递基本面分析(详见兴证交运组报告)

国内领先的综合性快递物流运营商

圆通速递以快递服务为核心,围绕客户需求提供代收货款、仓配一体等物流延伸服务。公司以自营的枢纽转运中心和扁平的终端加盟网络为基础,积极拓展终端网点、优化网络建设,不断提升网络覆盖广度和密度、提高时效水平、提升服务质量,为客户提供最具性价比的快递服务。

公司快递服务流程的主要环节包括快件揽收、快件中转、干线运输和快件派送。其中,快件中转环节主要由公司自营枢纽转运中心体系承担,快件揽收和派送环节主要由加盟商网络承担。公司通过自主研发的信息化平台进行路由管控、操作节点监控、转运中心及加盟商管理、资金结算等,基本实现快件生命周期的全程信息化控制与跟踪,以及全网络信息化管理。2018H1,公司快递业务收入占比为84%,毛利率11.90%;货代行业收入占比12%,毛利率13.93%。

公司运力较强,覆盖范围广。截止2018H1,公司在全国范围拥有自营枢纽转运中心64个,加盟商3281家,快递服务网络覆盖全国31个省、自治区和直辖市,地级以上城市已基本实现全覆盖,县级以上城市覆盖率达到96.73%,自有航空机队12架;公司通过子公司圆通国际迅速拓展公司全球网络覆盖,现已基本形成了覆盖欧洲、北美、东南亚等国家和地区的全球物流骨干网络。

财务数据一览:业绩增速调整后,2018年有所改善

2016年是快递行业市场规模增速最高的年份,彼时竞争激烈程度不及现在,公司单票毛利也位于最高水平。全年公司实现营业收入/归母净利润168.18/13.72亿元,同比增长39.04%/91.24%。

2017年整体来看公司业绩不及预期,原因在于:1)网络动荡、航空业务拓展不利;2)行业竞争加剧,中通、韵达2017年的业务量增速均高于圆通,单票价格被压低;3)面对较为强势的加盟商公司选择部分让步,中转收入下降,单票派送价格由2016年的1.30元上涨至1.37元,导致业务毛利率回落。

2018年公司业绩改善。2018H1公司实现营业收入/归母净利润120.66/8.02亿元,同比增长46.95%/15.69%,两项增速较2017H1提升约36/10和百分点。报告期内:1)圆通国际并表,按6月30日人民币港元汇率计算,圆通国际同比带来约20%/5%的营业收入/归母净利润增量;2)公司对加盟商进行精细化管理,网络稳定性大大提升;3)逐渐开拓国际快递、同城、快运、仓配、货代等新业务;4)单票毛利的下行趋势得到缓和,基数效应作用下业绩增速理应回升。另外值得说明的是,2018年公司管理费用率提升主要系并表的圆通国际业务管理费用率较高所致。截至2018Q3,公司营业收入/归母净利润增速相对H1保持稳定。

成本管理带来竞争力,航空布局进程较快

2018H1公司在管理团队、干线成本管控、加盟商调整、科技投入均有一系列动作,效果显著。近期行业竞争加剧,公司通过降低费用、减轻加盟商负担来进一步刺激终端业务量的增长、捍卫快递龙头地位,可以关注公司在下半年成本和市场份额的改善进程。

另外,公司航空物流布局较为迅速。公司拟投资122亿元在嘉兴机场建设全球航空物流枢纽、超级共享联运中心和商贸集散中心。同时,公司以“承诺达特快”品牌提供低价位、高时效产品。此前,公司竞得萧山空港物流园航空总部基地地块、与菜鸟/中航联合中标香港机场高端物流中心。公司有望顺应电商国际化和高端化的趋势提升盈利空间。

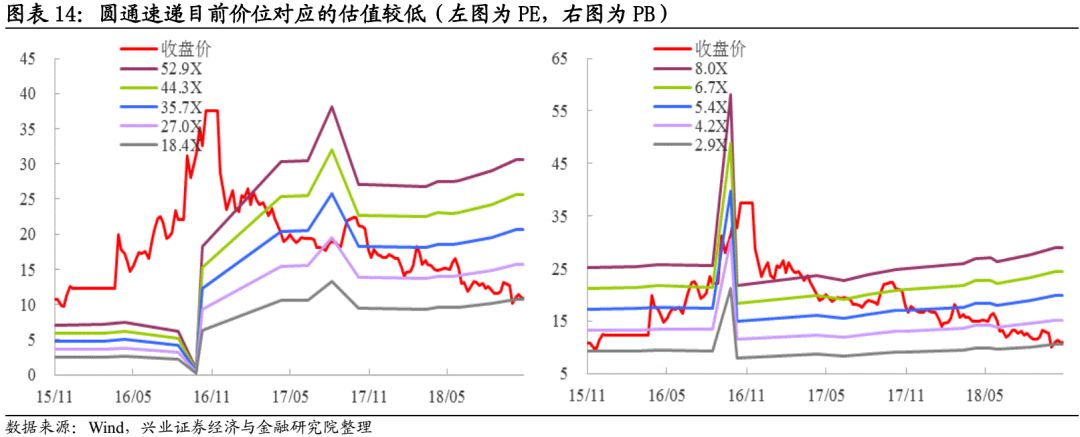

估值位于历史较低位置

截至11月15日收盘,圆通速递PE(TTM)19.0倍,PB(LF)3.02倍,从历史行情看公司估值在历史较低位置。公司所属行业为物流(中信),PE低于行业平均水平,但PB较高。相比于业务最为接近的申通速递和韵达股份(7.460, 0.04, 0.54%),公司PB最低,PE介于韵达股份和申通速递之间。

风险提示:宏观经济风险、电商增速下滑、快递企业恶性价格战、成本超预期上涨。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,592

11,592

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,537

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 北京时间

- 3,265

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。