【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

并购优塾

由于比较喜欢研究医药产业,我们团队已经被粉丝们戏称为“医药塾”。好,既然被冠以这个名号,必须要竭尽全力把这个领域彻底研究透。今天,医药产业的报告再来一篇。

在医药领域,有一门特殊的生意,毛利率极高,研发费用为零,平均增速在20%以上。这事,是不是听起来很诱人?

这个赛道,名字叫:CSO,医药销售外包。

所谓CSO,就是为制药企业提供营销服务,和CRO(合同研发组织,为制药企业提供研发服务)、CMO(合同生产组织,为制药企业提供药品制造服务)共同称为医药外包三大组织。

而今天要研究的这个细分行业龙头,名叫康哲药业,一家港股公司(0867.HK)。这公司,2010年在香港上市,短短八年时间,股价涨幅高达8倍,它的画风如下:

▼

(图片来源:Choice)

(图片来源:Choice)直接来看数据——2015年至2017年,营业收入为35.55亿元、49亿元、53.49亿元,毛利率为57.58%、59.42%、65.03%,净利润为9.96亿元、13.76亿元、16.75亿元,净利率为28.03%、28.09%、31.22%。

营收、毛利、净利不断提升,基本面看上去在逐年增长。

然而,到了2018年6月,股价遭遇滑铁卢,三个月内从19.73元跌倒了10.48元,跌幅近50%,这一段时间,到底发生了什么?

▼

也许你会说:同期恒生指数和沪深300,不是都在回调吗?正常啊。

也许你会说:同期恒生指数和沪深300,不是都在回调吗?正常啊。其实并非如此,而是行业内出现了重大风向。同期,国内几大CSO巨头:泰凌医药、亿腾医药,在两票制的政策影响下,都逐渐选择转型。要么开始缩减代理业务,要么选择彻底放弃代理业务,转型自有药品研发。

好,几个值得我们深入思考的问题来了:

1)CSO这门生意,核心营收驱动力是什么?两票制之下,这个赛道是继续生存,还是面临死亡?

2)为什么近三年业绩持续增长,但股价却在2018年下半年开始大跌?

3)预判其未来业绩,关键要看哪些因素?从目前的估值来看,杀跌近50%之后,它到底是便宜,还是贵?

今天,我们就以康哲药业这个案例入手,来研究下CSO领域的投资逻辑,以及财务特征。本案,是我们关于医药外包领域的第二篇研究报告,之前的报告是药明康德(研发外包)、金域医学(检验外包)。

值得一提的是,无论是做股权投资、还是并购,在事前、事中、事后,税务问题都是需要重点注意的地方。一旦不小心在税务方面埋下大雷,后期可能会造成数千万,甚至上亿的损失,真心不可不防。

10月13-14日,优塾开设“企业并购重组、股权转让中的税务风险及规划”研讨会(点我查看课程),与您一同交流企业经营中的税务问题,小班交流,内容详实,推荐大家报名。添加大师姐:ys_dsj ,即可获取企业税务相关资料。

另外,我们终于出新书了!这本《上市公司财务调节案例》,分析会计准则的实操应用,以及上市公司如何神不知鬼不觉调节财务数据。值得你仔细研究。同时,对本案所说的“现金流、债务”问题,以及上市公司的各种财务套路,建议细研究、财务炼金术、财务魔术、IPO避雷指南,每日精进,必有收获。

优塾原创,转载请后台回复“白名单”

数据支持:东方财富Choice数据

点击上图,报名参加

点击上图,报名参加详情咨询朱老师:18817383605

— 01 —

CSO

▼

医药产业,专业性极强、技术门槛极高,秉承对效率的追求,行业内部逐渐出现了分工,主要涉及研发、生产、销售三大环节,诞生了研发外包(CRO)、生产外包(CMO)、销售外包(CSO)三大细分行业。

▼

(图1:医药外包承担的作用,来源:中信证券研究部)

(图1:医药外包承担的作用,来源:中信证券研究部)最为人知晓的,莫过于CRO,从美股私有化回A股,创造了16个涨停板的药明康德,就是中国CRO领域的龙头。

今天,我们来聊聊医药外包领域另一个重要分支——CSO(医药销售外包)。

合同销售组织(Contract Sales Organization,CSO),即销售服务外包机构。CSO主要是为制药企业提供量身定做的营销服务,它包括新药上市前的市场调研、产品营销策划、举办专家咨询会议、开展学术推广活动等。

制药企业的一款新药上市后,需要通过销售工作将药品的功效价值、针对的病灶、用药方式传递给医生。然而,这需要一笔庞大的营销费用,如果药厂自己建立专业销售团队,直接聘请医药代表,通常要一笔不菲的支出。而另一方面,如果全国这么多医院,每一家都要设立专门的部门,和每一家药厂的医药代表对接,那么也会造成极大的资源浪费。

于是,正是在这样的产业链背景下,CSO诞生了。

CSO的模式属于舶来品,在美国,CSO的定义是:只提供营销服务,工作职责叫Product Detailing(产品详述),即销售代表与医生进行一对一的产品详细讲解。

而后,CSO通过其强大的营销和医院关系网络,帮助制药企业,特别是中小型企业,或者是跨国销售的药企,降低销售费用的压力。

注意,CSO只负责营销服务,而不是药品销售,即CSO并不参与药品货物流的环节。从税务的角度看,CSO只需要给药企开具“服务费”类型的发票,而不是“销售货物”类型的发票。[1]

▼

(图2:CSO业务类型,来源:医药市场分析)

(图2:CSO业务类型,来源:医药市场分析)而在中国,国内CSO市场仍处于引入期,发展很不完善,直到2017年1月9日国家开始实行两票制,整个CSO行业才迎来了拐点。

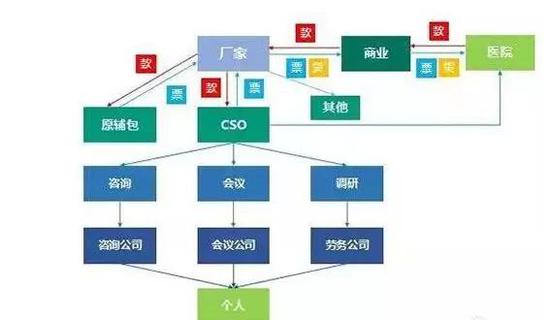

之前,国内的医药销售实行的是“多票制”,一个正常的医药销售流程中,负责市场推广、营销推广的,叫做“代理商”,往往在地方医院有盘根错节的关系。

代理商多为自然人,所以,他们在提供了产品推销、销售推广服务后,需要与药厂结算费用。但是,自然人无法开具发票,药厂也不能直接支付现金给到代理商,怎么办?

于是,第三方的“医药商业公司”诞生了。这类医药商业公司承担的角色,是帮助自然人代理商代开发票,自然人代理商想要拿到服务回款,就要经过“药厂→商业公司→自然人代理商”(自然人挂靠到商业公司名下,商业公司能以现金支付)。

这种操作,业内俗称“过票”,成为专业CSO出现之前的产业形态。

▼

(图3:多票制下药品流通模式,来源:中信证券研究部)

(图3:多票制下药品流通模式,来源:中信证券研究部)可是,随着2017年,两票制的出台,要求“生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票”,于是,大批拥有医院资源的经销商被剔除出流通环节。

但是,销售外包作为一个产业链的节点,并不会完全死亡。药品进入医院的营销惯性模式仍没有改变,制药企业仍旧需要专门的人,来打通医院渠道、降低其自己雇佣销售人员的成本,所以,医药代理并不会死亡,药品的服务推广的需求还在。

不仅如此,2016年5月起,全国范围内全面推开 “营改增”试点。这使得商业公司的过票也不再具有税收优势,各环节加价都将缴纳增值税。

“两票制”+“营改增”,这两个政策相继出台,使得医药商业公司和二级及之后的流通企业面临转型危机。

说到这里,重点提一件事:近期优塾团队打算开展《医药行业财务处理和税务规划、税收风险》主题的研讨会,希望能够为医药行业内的企业提供一个财务、税务方面的交流平台。如果您精通医药企业的财务、税务处理,或者身边有这方面的专家,欢迎向我们推荐。推荐人可免费获得参会名额(联系微信pamxu0604)。

言归正传,回到本案。

最终,在政策的倒逼之下,众多自然人代理商、经销商、过票公司开始向一个产业化组织转变,转型成为具有实际销售推广服务的公司。于是,医药代理的“升级版”,CSO行业开始渐渐兴起。

在2017年这个时间点,CSO企业遍地开花。据统计,到2017年5月份,大约有5万多家CSO性质的科技公司和咨询公司注册。

可是,理想很丰满,现实很骨感。

有些以CSO名义成立的经销商,打着“营销外包”第三方的旗号,仍做着传统的过票业务。号称做学术推广,但依然存在着大量灰色交易。曾有媒体报道,在2017年11月,泰凌医药被重罚1160万元,原因是向医院相关人员利益输送,违法所得1142万元,被工商局查处没收违法所得,并罚款18万元整的处罚。[2]

于是到了2018年,全国14万家医药CSO企业仅10万家存续,其中7000多家吊销营业执照,6千多家行政处罚,1万多家自动注销。[3]

而CSO行业的未来进化方向,一定要基于产业链合规要求的蜕变。

两票制,就像白酒行业的三公消费、游戏行业的版号政策、奶粉行业的三聚氰胺,尽管对整个行业来说是利空,但没准对头部公司却反而是利好。在CSO企业洗牌之际,国内一些知名的CSO巨头,就占据了先发优势。比如:康哲药业(处方药推广龙头),泰凌药业(疫苗推广分销冠军)、诺凡麦(中枢神经和肿瘤治疗推广)等。

其中,康哲药业,是从进口药代理经销起家的。

康哲药业,创始人林刚,医学专业背景出身,1986年毕业后,先是选择从医,而后在改革开放的创业潮流下,弃医从商,去深圳创业。

不过,受专业属性与人脉圈子的影响,他的第一份创业还是和医学相关,1995年,做起了药品推广,并于1997年组建了医药销售公司,康哲药业。[4]

当时,国内医药市场处于仿制药阶段,在这样的大环境下,由国外引进过期的原研药,这个生意能很快打开市场。同时,这恰好也迎合了很多中小型国外药企的推广需求。

那么,当时他们到底代理什么药品呢?

2002年,林刚凭借自己的专业眼光,从丹麦灵北制药拿下了第一个中国独家代理产品:黛力新,一款治疗抑郁症的药。

这款药当时成为国内市场的主流产品,甚至一度销量超过了百忧解。要知道,百忧解有着“抗抑郁神药”之称,就连戴安娜王妃当年也服用过。

之后,林刚又分别从施图伦大药厂购买了施图伦(CFDA批准的唯一用于眼底黄斑变性的滴眼液)在中国的全部资产以及相关的的知识产权;并从德国FalkPharmaGmbH 拿到了优思弗(治疗胆囊胆固醇结石)的中国独家代理权。

获得独家代理权以来,黛力新和优思弗两款药分别以28%、47%以上的速度增长,2017年,黛力新与优思弗分别实现了9.5亿元、9.6亿元销售收入。

除了海外药企,康哲药业又开始寻找与国内药企的合作机会。2008年,康哲获得了西藏药业核心产品:新活素的独家代理权。

接着,2016年,康哲获得了阿斯利康的波依定20年中国销售权,收购前,波依定的年销售额为12亿元。

经过多年的发展,其通过直接学术推广模式和代理商推广模式,拥有了广阔的销售渠道和网络,已经将销售范围,覆盖到全国超44000家医院及医疗机构。

起初,这些药品在“多票制”下,康哲负责独家代理进口药物,或者和国内的药企合作,将药品销售给下游的经销商,然后再由经销商卖给分销商,最终卖给医院。

▼

(图4:多票制下资金货物流,来源:优塾团队)

但是,“两票制”实行以后,康哲的业务模式面临难题:

一方面,它不能再和国内药企合作,或者再为跨国企业担任经销商角色。

因为,两票制剔除了中间多余的流通环节,如果想要继续和老客户合作,必须要承担分销配送环节,转型为医药分销商,直接和终端医院对接,可是这样成本太高,还要面临国药、上药等分销巨头的竞争;

另一方面,政策规定,如果担任进口药品的全国独家代理商的,其不受两票制的影响,其角色可被视为“药品生产商”,可以跟下游的分销商对接。

但随着越来越多的药企进入中国市场,能否找到更多、更好的“货源”进行代理,这也是一个问题。[5]

那么,如果让你当它的老总,你该怎么办?带着这个问题,我们来从康哲现如今的商业模式里,寻找答案。

— 02 —

一门特殊的生意

▼

康哲药业,成立于1995年,2007年6月在伦敦挂牌,2010年9月转到香港主板上市,实际控制人林刚,其直接、间接持有公司87.4%的股权。

▼

(图5:股权结构图,单位:%,来源:中金公司研究部)

(图5:股权结构图,单位:%,来源:中金公司研究部)其主营业务为医药产品独家经销、销售外包服务(CSO)等,是我国第一大处方药营销推广龙头。

2015年至2017年,其营业收入为35.55亿元、49亿元、53.49亿元,销售毛利率为57.58%、59.42%、65.03%,净利润为9.96亿元、13.76亿元、16.75亿元,经营活动现金流为6.15亿元、10.68亿元、20.72亿元。

注意,增速相当不错,三年营收复合增占率为23%,净利润复合增长率为30%。

▼

(图6:收入结构,单位:%,来源:优塾团队)

(图6:收入结构,单位:%,来源:优塾团队)从收入结构上看:90%以上的收入,来自于经销代理,即上文所述的进口海外药品在国内销售;还有10%左右的收入,来自于营销服务推广,也就是CSO服务。

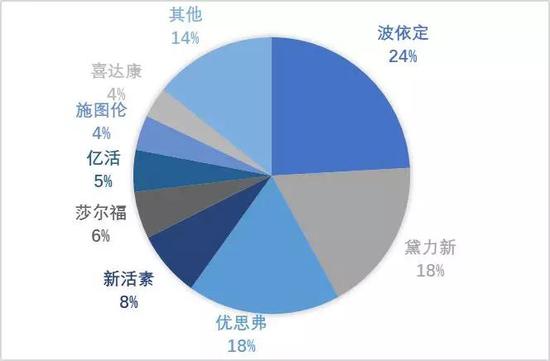

另外,从产品结构上看,康哲手握十九种药品,其中4种药品为经销代理(黛力新、优思弗、莎尔福、亿活),而剩下的药品一部分属于CSO(波依定等),另一部分属于自主生产(伊诺舒等)。

▼

(图7:商业模式,来源:光大证券)

注意,康哲药业,从进口代理起家,如今却成为集“代理+CSO+自主生产”三种商业模式。这是为啥?

因为,“两票制”改革后,纯做代理、经销的商业模式较难存活,要想继续获得业绩增长,而非在政策的影响下没落,只能未雨绸缪,做三种选择:

1)坚持做进口药品代理:继续做境外药企的产品独家代理,可视同“药品生产商”,目前不受两票制影响,可以与下游分销商正常对接;

这种模式下,其上游为国外制药企业为主。比如Lundbeck(灵北制药)、Dr.Falk(福克制药)、StullnGmbH(德国)、阿斯利康(AstraZeneca)等。下游是药品分销商,如国药、广药等,分销商具有各地强大的供应链及仓库网络,且都与医院有长期合作关系,客户黏性高,并且物流能力强,因此话语权较强。

目前,康哲的4种进口代理药品,分别是黛力新、优思弗、莎尔福、亿活。但注意,有两款重要品种——黛力新、优思弗的独家代理合同,即将在2018年到期,未来能否续约,需要关注。(风险提示1:重磅品种合同到期能否续约)

2)转型CSO:因为两票制让国内经销代理进入“死胡同”,若想要保存国内的市场份额,保存原有的客户关系,就必须要将合作模式,从“销售”变为“服务”;

目前,CSO模式下的主要产品有两款,一款是波依定,另一款是新活素。但是,这两款产品虽然都是CSO,但是具体合作方式不同。

波依定,是与阿斯利康签订了“购买20年销售权协议”,而新活素是采用股权合作的方式绑定上游药企西藏药业,说明,其对国内药企的话语权较强,可以以股权形式合作。不过,对阿斯利康的话语权较弱。

3)自主生产药品,转型制药企业:如果转型CSO,其对制药企业的作用,从促进销售变为提供服务,服务的好坏很难有“销售额”等量化指标来衡量,最终会影响“佣金”多少。不如干脆自己参股只要公司,做制药企业,主动掌握话语权。

2018年3月,康哲药业管理层宣布,向创新药企转型。

其实早在之前,康哲就有所动静。之前在2014年,它入股西藏药业,除了负责CSO服务,还借助西藏药业的平台,开始收购海外药企的原研药资产,通过西藏药业生产药品,并于12月,与诺华签署协议购买其产品兰美抒片(Lamisil)和溴隐亭片(Parlodel)在中国市场生产的权利、以及相关的知识产权(包括产品的中文商标等),以及产品英文商标的独占许可使用权。

好,研究到这里,问题来了:伴随着政策环境、商业模式的变化,其盈利能力是否有所变化?接下来,我们将康哲药业的历史划分为三个阶段,来详细分析,包括:

1)2014年之前(核心产品放量、业绩高速发展)

2)2015年至2016年(行业格局变化)

3)2017年后(政策影响开始下滑、增速下滑)

▼

(图8,总营业收入,单位:%,来源:优塾团队)

(图8,总营业收入,单位:%,来源:优塾团队) (图9,净利润,单位:%,来源:优塾团队)

(图9,净利润,单位:%,来源:优塾团队) (图10,ROIC与ROE,单位:%,来源:优塾团队)

(图10,ROIC与ROE,单位:%,来源:优塾团队)— 03 —

抢重磅药代理权

▼

对于一家制药企业来说,其营收的核心驱动力,就在于:有没有爆款产品。

那么,对于一家CSO来说,最重要的就是有没有爆款药品的代理权。不过,代理权是有期限的,而药品本身也具有生命周期性,所以,其未来营收是否可持续,还要看代理期限。

成立初期,康哲药业主要靠两款王牌进口药品进入市场——黛力新、优思弗。

黛力新(氟哌噻吨美利曲辛片)——主要用于治疗中度抑郁、焦虑疾病等精神疾病,最早于1971年由灵北制药(Lundbeck)研发上市,2002年康哲从灵北制药引入国内。

优思弗(熊去氧胆酸胶囊)——国内市场上第一款熊去氧胆酸药,1997年由康哲药业从德国福克制药(Dr.FalkPharma)引进,主要用于治疗胆囊胆固醇结石、原发性胆汁性肝硬化以及胆汁反流性胃炎等肝胆疾病。

2009年,黛力新成为但是市场上处方量第二的抗忧郁药,仅次于抗抑郁经典药百忧解(原产药厂:礼来)。当年,全国抗抑郁药市场规模18亿元,黛力新占比18%。而优思弗,也是最畅销的熊脱氧胆酸药物,占据熊去氧胆酸市场的75%。

2009年,黛力新销售额为3.03亿元、占营收46%,优思弗销售额为1.9亿元,占营收30%。

2010年10月,康哲香港上市。融了资本市场的第一桶金,其发展的思路是:并购同行业进口医药代理公司。2011年4月,康哲以14亿港币的对价,600%的溢价率,收购了天津普瑞森医药贸易有限公司(后改名为天津康哲)100%股权。

两家公司渊源还不浅,普瑞森创始人从康哲出来后,于1998年独立创业,开展海外医药代理业务,2010年已经有3亿多元的营收。

当时康哲选中普瑞森,主要出于两个方面原因:

产品线方面——主要产品有依诺舒、沙多力卡,依诺舒在2010年的市场规模在中国医院呼吸系统药物中排名第一。

销售能力方面——普瑞森具有二三线城市的公关优势,而康哲的优势在于强大的学术推广能力和一线城市直销渠道。

因此,这一次并购,属于较为成功的横向并购,不仅拓宽了康哲的产品线,而且加强了其营销网络的布局和渗透率。收购完成后,康哲的业绩大幅上升,2011年,普瑞森贡献营收2.5亿元、净利润约9000万元人民币。

▼

(图11:营收与净利同比增速,单位:%,来源:优塾团队)

(图11:营收与净利同比增速,单位:%,来源:优塾团队)并购完成后,康哲营收直接冲到了10亿元以上的规模。可是,好景不长,2012年,普瑞森主打产品:沙多力卡,在江苏、安徽及广西三地的临床使用过程中引发了涉及共32名患者出现不良反应,产品被叫停产,进行GMP改造。

同时,康哲的另一款药,施图伦滴眼液,由于厂商供应短缺,导致市场上一度缺货。

2013年7月,葛兰素史克(GSK)商业贿赂事件曝出,成为当时医药界的重磅炸弹,事件卷进了礼来、阿斯利康、赛诺菲等多家跨国药企,销售贿赂一时曝光在大众眼下,国家开始对进口药、跨国药企进行大规模整顿。

内忧外患下,康哲药业的营收、净利润增速又遭遇大幅下降。

▼

(图12:营收与净利润同比增速,单位:%,来源:优塾团队)

(图12:营收与净利润同比增速,单位:%,来源:优塾团队)到了这个节点,如果你是康哲的老板,会怎么办?

第一,继续引进新产品;

第二,并购。

来看并购方面——2014年10月,康哲药业以7.85亿元的对价,收购西藏药业26.6%的股份,成为西藏药业第一大股东。获得了新活素、诺迪康的独家销售推广权。

新活素(重组人脑利钠肽),是一种用于急性心衰抢救的新药,其毛利率超过70%,2014年,新活素销量增长56%,成为康哲其营收贡献排名第四的核心产品,并整体拉高了康哲产品线的净利率。

重组人脑利钠肽被认为是急性心衰治疗药物的重大突破,2006年申银万国预测,5年内市场规模为5亿元,2014年,新活素为康哲带来了3.4亿元的营收。

再来看引进新产品方面——同期,康哲从国外引进诺华(Novartis AG)的两款非核心药物兰美抒片和溴隐亭两款进口原研药。兰美抒片是康哲药业皮肤护理产品线的一个补充,而溴隐亭片则是治疗高泌乳素血症(HPRL)的一标准药物,这两种药物都在国家医保目录范围内。

2013年底,从普瑞森收购来的沙多力卡GMP改造完成,开始放量,于是2014年,康哲药业又迎来了一波春天。

这一时间,受到新活素的拉动,康哲药业2013年到2014年净利润同比增长64%,营收同比增长31%,使得ROIC也大幅增长。

(图13:ROIC与ROE,单位:%,来源:优塾团队)

(图13:ROIC与ROE,单位:%,来源:优塾团队)接着,此处,我们再用放大镜放大半年(港股未披露季报)营收、利润的增速,可以看出,从2014年10月收购西藏药业后,半年度净利润同比增幅明显,达68%,营收同比增幅达31%。

▼

(图14:营收与净利润同比增速,单位:%,来源:优塾团队)

(图14:营收与净利润同比增速,单位:%,来源:优塾团队)▼

(图15:净利润同比增速,单位:%,来源:并购优塾投研团队)

(图15:净利润同比增速,单位:%,来源:并购优塾投研团队)看来,并购和产品收购两个方法奏效了,可没想到下一年,又迎来了“寒冬”。

— 04 —

行业冲击

▼

2015年,国内经济增速放缓,国内医改开始加强深化。2015年初,监管层发文支持公立医院实行“二次议价”,指的是药品集中采购后,公立医院可以对已招标的药品再议价,这一政策给药企加大了降价的压力。

同年,医保控费开始全面展开,医药行业进入整体转型期。

而此时,康哲销量最大的产品——黛力新,在2015年出现了三款竞品仿制药,分别是海思科的乐盼、圣华曦药业的圣美弗,和成都倍特的倍爱欣胶囊。

乐盼与圣美弗这两款药的中标价,都比黛力新低,黛力新2.46元/片、乐盼1.88元/片、圣美弗1.88元/片。这直接导致其2015年净利润增速,第一次下滑,出现负增长,为-4.76%。

▼

(图16:营收同比增速,单位:%,来源:优塾团队)

(图16:营收同比增速,单位:%,来源:优塾团队)看到这个情形,康哲又出手了。这一次,又买了一款重磅药:波依定。

2016年,康哲药业以3.1亿美元的价格从阿斯利康手中,买来波依定在中国20年的商业化许可。

波依定(非洛地平缓释片)缓释片——英国阿斯利康(AstraZenica)原研药产品,主要用于治疗高血压和心绞痛,1995年在中国批准上市,属于国家医保乙类药物。2015年在我国钙拮抗剂降压药中排名第三,仅次于辉瑞和拜耳,2015年在中国市场的销售规模为12亿元。

但是,这款药在2015年过了专利保护期,阿斯利康决定剥离波依定,专注研发核心药物。

同期,从阿斯利康买来的还有:依姆多(单硝酸异山梨酯缓释片),主要用于预防心绞痛、心肌梗死和治疗冠心病的药物。属于阿斯利康非常早期的品种,其2015年在非美国市场份额为577万美元。2016年,以1.9亿美元转让给康哲药业及其控股公司西藏药业。

注意,在2015年以前,其营收主要是受黛力新、优思弗的驱动,2016年,波依定成为销售第一的核心产品,当年贡献营收12.89亿元。

▼

(图17:产品结构,单位:%,来源:优塾团队)

(图17:产品结构,单位:%,来源:优塾团队)重磅药的引进,又给康哲的业绩打了一把鸡血,营收和净利润同比增长38%。市场对康哲收购阿斯利康的波依定也给了非常好的预期,股价与业绩齐飞。

当时,JP Morgan也给出了buy的评级:

CMS(康哲药业)is a specialty pharmaceutical company selling mainly imported drugs through academic promotion.We believe its direct sales and marketing mode lwill become increasingly mainstream and its strong portfolio of products and new acquired products will support continued robust growth.

▼

(图18:营收同比增速,单位:%,来源:并购优塾投研团队)

(图18:营收同比增速,单位:%,来源:并购优塾投研团队)▼

(图19:股价图,来源:东方财富 Choice)

(图19:股价图,来源:东方财富 Choice)可是,买买买,自然也会带来负面因素:财务压力。

2016年,康哲的财务费用由2410万元增加至4250万元,增幅达76.4%,主要因为使用银行借款增加。截止2016年12月31日,康哲药业有银行借款16.12亿元,财务杠杆因此也从2015年的1.2上涨到1.56。

在杠杆的作用下,康哲2016年的ROE与ROIC缺口逐渐拉开。

▼

(图20:ROIC与ROE,单位:%,来源:并购优塾投研团队)

(图20:ROIC与ROE,单位:%,来源:并购优塾投研团队)做医药代理的路,并没那么好走,到了2017年,又等来了一个重大拐点:“两票制”。

— 05 —

两票制冲击

▼

监管层规定:药品生产企业向药品流通企业开具一次发票,流通企业向医疗机构再开具一次发票,即为两票制。也就是说,药品代理商以后只允许开一次票,从前的多级经销商模式将会消失。

这个政策的实施,使得康哲面对国内制药企业,无法再承担代理商角色,只能转型做CSO。

就拿康哲销售的新活素为例:

2017年之前——康哲先从西藏药业采购新活素,然后再将产品卖给分销商,分销商再卖给医院。

2017年后——西藏药业只能将产品卖给分销商,分销商卖给医院,而康哲就只能转型做CSO,成为第三方医药推广商,收入性质从直接的销售收入变为间接的推广服务费收入。

▼

(图21:多票与两票制下产品销售流程,来源:中金证券)

(图21:多票与两票制下产品销售流程,来源:中金证券)但是,这对康哲并不是致命的打击。其进口药并没有受到两票制的影响,而重磅的国产药之一:新活素,属于其子公司的核心药品,此外还有从阿斯利康购买销售权的波依定。

此处你可能会有个疑问:阿斯利康这个不是国外的代理吗,怎么还会受两票制影响?

因为,阿斯利康属于跨国药企,但两票制规定:境外药品国内总代理(全国仅限1家国内总代理)可视同生产企业,但波依定为阿斯利康(中国)生产,因此并非境外进口药)。

这两款重要的药品受到两票制的影响,从代理商身份转变成CSO(第三方推广商),其收入中只记入推广服务费(风险提示:类似于把收入确认的方法,从总额法变成了净额法,可能会导致这块营收下滑,不过利润不受影响)。

接着到了2018年,又来重磅政策。上海市规定:药品生产企业是医药代表的惟一法定登记主体。

▼

(图22:上海市食品药品监督局公告,来源:官网)

(图22:上海市食品药品监督局公告,来源:官网)这话,啥意思?

翻译一下就是,备案制实施后,每个医药代表负责哪家制药企业、哪些产品的信息,都将公开、透明,过去医药代表的“地下”兼职行为(医药代表一人负责多家企业产品),将无“灰色”生存空间。[6]

你看,新规接连出台,都意在规范医药销售行为,CSO行业正处于阵痛期。

可是,问题来了:难道这个行业就彻底没戏了吗?

答案是否定的。戏,是一致都有的,只是以什么形式而已。因为,任何一家制药公司都要做医药销售工作,制药公司不可能去雇佣那么多人员,去直接对接全国的各个医院(否则销售人工费用会拖死你)。如何对这项工作以高效、低成本的方式进行优化、外包,是很多中小型、甚至是大型药企的必然选择。

比如2012年,默沙东裁掉1200名销售人员后,将科素亚(Cozaar)和海捷亚(Hyzaa)两款药交给一家专业CSO InVentivHealth 协助销售。[7]

不过,在国内,专业CSO的路还很长,短期来看,这眼前的“危机”可能会影响一些国内代理的药品,同时,如果国外药品的“货源”不能及时跟进,出现断档,业绩增长一定会受影响。

那么, 此处再问一个问题,如果你是康哲的老板,这次,该继续以前的老路,还是考虑转型?

这两件事,康哲都在做:

主业的国外药品代理,继续深耕——扩充产品线,寻找爆款产品:康哲目前有四款产品处于进口药注册申报阶段,其中布地奈德(Budenofalk)以及麦芽糖铁(Maltofer)为独家剂型。

布地奈德(Budenofalk)——主要治疗溃疡性结肠炎、克罗恩病,整个结肠炎国内市场规模约3.5亿元,美沙拉嗪类药物占据市场50%以上,布地奈德属于治疗结肠炎糖皮质激素类用药,目前国内市场还没有此类产品上市。

麦芽糖铁(Maltofer)——口服型治疗缺铁性贫血药物,国内平均贫血发生率达到20%以上,市场规模约为200亿,常用的口服铁剂有硫酸亚铁、富马酸亚铁、葡萄糖酸亚铁、琥珀酸亚铁等注射铁剂包括右旋糖酐铁、蔗糖铁和山梨醇铁等等。市场竞争充分,但是麦芽糖铁为独家产品。

▼

(图23:申报产品,来源:中金公司研究部)

(图23:申报产品,来源:中金公司研究部)在主业深耕之外,谋求战略转型——往药品研发方向发展,购买专利或者自主研发。

2017年,康哲收购Destiny Pharma在研产品XF-73商业化权利,XF-73主要用于鼻腔金黄色葡萄球菌(金葡菌)的去定植,预防术后金葡菌感染,已完成 I/II a临床试验。

并且,还从芬兰制药企业Faron收购了另一款产品Traumakine,处于临床三期阶段,主要用于治疗急性呼吸窘迫综合征(ADS),有望两年内商业化。

2018年3月,康哲药业管理层也公开表示:“公司未来将不再从事代理业务,转而采取合作开发或直接购买药物资产的方式,拥有自主知识产权的产品,向创新药企业转型”。

可是,创新药不是你想搞,想搞就能搞。创新药研发哪有那么简单,这里面成败参半。

比如,2018年5月,康哲宣布从芬兰Faron收购的Traumakine临床三期实验失败。

消息一经公布,康哲的股价开始下跌,就连Citi group(花旗)也给出sell 的评价,原因是:1)行业受到政策影响;2)仿制药市场给销售带来了压力;3)好的新产品获得难度加大。

“While we maintain Sell/High Risk on CMS on 1) increasing policy head-wind and regulatory risk, 2) increasing sales pressure from unproven generic drug marketing and 3) increasing challenges on new product sourcing to sustain LT growth.”

▼

(图24:股价图,来源:东方财富Choice)— 06 —

行业VS玩家

▼

2009-2015年,全球药品销售外包市场从从27亿美元至增长至56亿美元,CAGR为13%。[1]

▼

(图25:CSO市场规模,来源:中信证券)

(图25:CSO市场规模,来源:中信证券)国内CSO市场前四大企业为康哲药业(CMS)、泰凌医药、亿腾医药(未上市)、中国先锋制药,市占率分别为18%、5%、8%、9%。可见,国内CSO市场集中度并不高。

接下来,我们在比较一下这几家的财务数据看看:

1) 无形资产

药品代理,必须要看独家代理权,可以包括独家经销权、专利权、购买产品的权利,在财务报表上体现的科目为“无形资产”,那我们来看看无形资产的占比情况:

康哲药业——2015年至2017年,无形资产分别为10.26亿元、28.86亿元、27.2亿元,占总资产比例为 16.04%、13.92%、23.77%;

泰凌医药——2015年至2017年无形资产分别为1.33亿元、11.57亿元、13.02亿元、占总资产比例为9.51%、45.14%、47.17%;

中国先锋医药——2015年至2017年无形资产分别为0.61亿元、0.16亿元、0.15亿元,占总资产比例为3.35%、0.92%、0.82%。

从绝对值来看,康哲药业的无形资产远高于其他两家,主要包括产品的独家经销权、和子公司产品的专利权。

从占资产比例看,泰凌医药在2016年,无形资产比例大幅上升,主要由于与诺华订立多项协议收购密盖息药品相关资产,主要用于医治骨质疏松症。合同对价约9亿元人民币。

密盖息,为诺华(中国)上市已久的一款药品,据统计,在中国的市场规模约为3亿元。

▼

(图25:无形资产占比,单位%,来源:优塾团队)

(图25:无形资产占比,单位%,来源:优塾团队)如果从无形资产对收入的拉动作用来看:

康哲药业——单位无形资产对营收的拉动为3.46、1.85、0.98;

泰凌医药——单位无形资产对营收的拉动分别为6.38、0.79、0.47;

中国先锋医药——单位无形资产对营收的拉动分别为24.03、112.13、143.93;

在无形资产规模相当的情况下,边际效率较高的是康哲药业。

2)存货周转率

在2017年两票制改革前,CSO企业更多地是担任代理商的角色,其运营效率的高低,可以通过存货周转率指标反映:

康哲药业——2015年至2017年,存货分别为3.85亿元、5.09亿元、4.60亿元、占营收比例为11%、10%、9%;周转天数为69天、81天、93天;

中国先锋医药——2015年至2017年,存货分别为6.63亿元、5.20亿元、6.23亿元、占营收比例为45%、29%、29%;118天、146天、347天;

泰凌医药——2015年至2017年,存货分别为1.75亿元、1.67亿元、0.65亿元、占营收比例分别为21%、18%、11%,231天、178天、144天。

▼

(图26:存货占营收比例,单位%,来源:优塾团队)

(图26:存货占营收比例,单位%,来源:优塾团队)对比可见,2017年实行“两票制”后,康哲与泰凌医药的存货绝对值开始下降,下降比例最大的是泰凌医药,中国先锋的存货没有发生变化,这与三家的商业模式相关。

两票制后,代理商将不再进货,相应的库存商品也会减少,但是,这主要针对的是国产药品,进口药品代理商可以视作生产企业,因而还会有存货。

三家企业中,进口产品占比较大的是中国先锋医药、康哲药业,最后是泰凌医药,因此,从政策影响角度,两票制影响较大的是泰凌医药。

3) 商誉

在并购方面,只有康哲药业有所布局,其商誉为27.2亿元,占净资产比重为19%(提到并购,就要第一反应:相应的,资产负债率是多少),而泰凌医药和中国先锋医药均没有商誉。

— 07 —

估值

▼

本案,自上市以来现金流比较稳定,因而适用于DCF贴现估值。

第一,未来的增速预测,假设其未来增长会经历三个阶段来预估:增长阶段——稳定增长——永续增长阶段。

康哲医药三年历史营收的复合增速CAGR为23%,内生增速为11%,外部券商分析师预测未来三年的收入增长平均数约为11%-15%。那么,结合这三个数据,我们乐观取值增速为23%,保守增速为11%。

第二,现金流的问题,我们取康哲药业2015-2017年平均自由现金流7.68亿元,作为基数进行计算。

1)乐观估计——第一阶段:高速增长阶段,假设增速保持年复合增长率A=23%,时间约为3年;第二阶段:稳定增长阶段,增速为60%*A,为14%;第三阶段:稳定增长阶段,增速为30%*A,为7%;第四阶段:永续增长阶段,增速为5%。

乐观的假设组合:增速23%、折现率8%、永续增长5%。

2)保守估计——第一阶段:高速增长阶段,假设增速保持年复合增长率A=11%,时间约为3年;第二阶段:稳定增长阶段,增速为60%*A,为7%;第三阶段:稳定增长阶段,增速为30%*A,为3%;第四阶段:永续增长阶段,增速为3%。

保守的假设组合:增速11%、折现率10%、永续增长3%。

按照DCF模型粗略计算,计算出的企业价值约在152亿元到535亿元之间,减去净债务12亿,合理股权价值大约在140亿元到523亿元之间,对应2017年静态市盈率为8.4到32.9倍之间。

目前,康哲药业的总市值为254亿港元(折合人民币222亿元),PE-TTM为11.7倍。

另外,根据历史PE分位值来看,其上市以来PE-TTM在12倍到39倍之间,当前值为11.7倍,仍然处于历史低点。如果和同行业PE对比的话,中国先锋医药为7倍、泰凌医药为11.8倍。

▼

(图26:PE-TTM走势图,来源:理杏仁)

(图26:PE-TTM走势图,来源:理杏仁)— 08 —

优塾团队研究逻辑

▼

综上,本报告研究逻辑如下:

1) 本案,康哲药业最有争议的地方在于:两票制改革,使得部分药品代理的业务受阻,必须转型为CSO。不过,无论是药品代理,还是CSO,尽管受到政策冲击,但所做工作的核心没有改变,仍然是围绕着整个药品销售的环节展开(强大的销售资源和网络,是其核心护城河)。而现阶段CSO的发展还处于政策规范期,短期内,其业绩增长仍然要看进口药品的代理能否持续。

2)目前,其进口药品代理有两款主打药:黛力新与优思弗。但是这两款药的代理合同即将在2018年底到期,能不能续期,无从得知。但是,黛力新的原产厂家丹麦灵北已于2007年进入中国市场,其2018年上市的重磅创新药心达悦并没有选择与康哲合作,而康哲2018年3月宣告自己未来不再做代理业务。这些信号似乎都在暗示合同续约的可能性不大。因而,即便处于估值地位,但此处未来还可能继续冲击估值。

3)另外,国内CSO产品新活素、波依定,受到“两票制”影响,其收入由销售收入转为推广服务收入(等同于收入确认转变成净额法),从会计处理的角度,未来其收入可能会下降,但净利润不受影响。

4)综上,其三个主要产品,市场规模、增速、替代品情况,如下图:

(图27:产品分析,来源:优塾团队)

(图27:产品分析,来源:优塾团队)5)从宏观环境上看,曾经的重磅产品黛力新,就因为竞品不断增多,导致价格产品不断下降,致使业绩下滑。而随着一致性评价、带量采购政策的不断推进,其产品价格还面临降价的压力。

6)整体来看,这家公司未来的主要逻辑,一是国外药品代理(业绩打底),二就是并购(并购对象为国内外的制药公司,把对方的药拿来,用自己强大渠道网络来销售)。之前其有强大的销售资源,做代理、搞推广,都是龙头。只是,目前由于两票制影响,为了保持业绩增长,没有退路,必须从“平台”转向“自营”,做药品研发。

7)然而,药品研发不是一天两天能够做成的,而其又有维持业绩增长的压力,故而只有一条路径:并购。根据我们的综合分析,并购,将是这家公司保持业绩、未来往前走的唯一方法,几乎没有其他出路。为什么?一是国内两票制影响,二是海外代理药品到期杀估值的风险。这种情况下,并购的紧迫性就显现出来了。

8)一件事,可以佐证其目前的并购需求紧迫性。就在今年9月18号,康哲刚刚与瑞士VAXIMM AG签署合作协议,未来将拥有其指定药品在中国商业化权利。其领先产品(VXM01)还在临床I期,是一种口服T细胞免疫疗法,通过激活患者T细胞攻击肿瘤细胞。VAXIMM AG在癌症免疫疗法技术上处于国际领先地位,曾与默克/辉瑞合作研发PD-L1免疫疗法,未来产品商业化还是有非常大的想象空间。

9)一来,可以横向并购,来提高行业集中度,增加市场份额,目前国内CSO企业的集中度仍然较低;二来,可以产业链上游并购。其中,并购上游制药企业的可能性较大,实际中,康哲也的确入股了西藏药业,很早就开始向上游扩张。而下游分销领域已经巨头横行,并购分销商的可能性不大。

10)无论怎么样,至少在未来5年之内,这是一家典型的并购逻辑驱动的医药公司,要密切留意其并购动向。从其之前的并购来说,已经不是新手,因而接下来并购搞砸的可能性不大。这里也提示各位FA、投行从业者,这家公司,如果登门去给他们推荐并购标的,相信它们不大会排斥,合作机会还是比较大的。

11)注意,无形资产、商誉是本案的两大财务密码,无形资产意味着对外购买代理权或专利权,而商誉则意味着对外扩张,二者都是其未来收入增长的先行指标。当然,既然是并购,那么就会衍生出额外的风险:比如,接下来要密切追踪商誉减值情况、质押比率情况,以及有息负债情况。不过,总体来看,我们对其并购比较乐观,因为其本身是CSO龙头,有较强的销售资源底子,并购只要能找到有潜力的爆款药就行,销售的事情几乎不用担心。从并购战略角度,买方为较强的平台型公司,基于此并购平台上入驻的产品,这种“大吃小”的并购,相对较容易成功。

12)在国外,CSO市场已经处于垄断竞争,其市场份额占比最大的为全球CRO巨头Quintiles(昆泰),占比29%,排名第三的 inVentive Heallth (上文提及)也属于一家CRO企业。可见,未来,CRO和CSO的融合,将是一大趋势。未来,本案,也不排除CRO巨头大比例参股的可能性。

(图27:美国CSO市场占比,单位%,来源:Google)

(图27:美国CSO市场占比,单位%,来源:Google)本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不做任何建议,也不负责你的交易体系和盈亏。我们能做的,已经尽了全力。后续的所有思考,都需要你自己独立完成。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)