审计意见隔天180°转变,翰宇药业董秘毫不知情是怎么做到的?

来源: 董秘学苑

审计机构和上市公司之间诡异的一幕第二弹,前面我们写过一次审计机构和上市公司之间出现戏剧性的一幕的案例分享。

以下是链接:

年报前才想起换审计机构被问询,南玻A董秘救急不成反添乱

今天我们要分享的案例仍旧是审计机构和上市公司之间出现的戏剧性的第二幕:先是审计机构在给上市公司年报做审计时出具了带有“强调事项”的审计报告,然后上市公司和审计机构重新商量了一下,审计机构把强调事项给删除了,上市公司重新发了一份更正后的审计报告,但是年报中仍旧有这个强调事项。

因为这件事情,深交所3月21日和3月22日连续发了两份问询函,一份给审计机构,一份给上市公司。

事情的经过是:

3月15日晚间,翰宇药业发布了公司2017年年报,与此同时还发布了公司审计机构大华会计师事务所(特殊普通合伙)为公司出具的2017年审计报告。审计意见是带有强调事项的无保留意见。

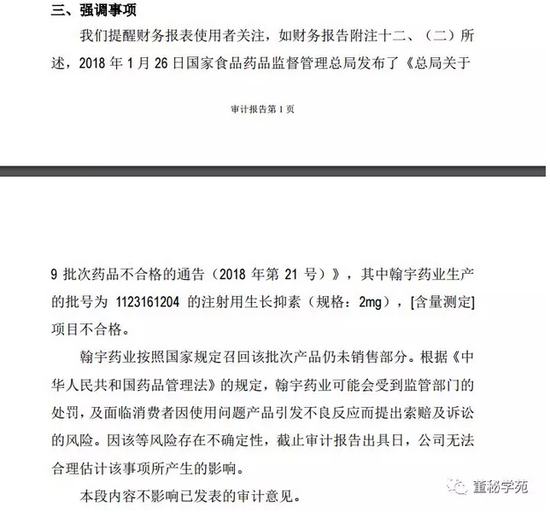

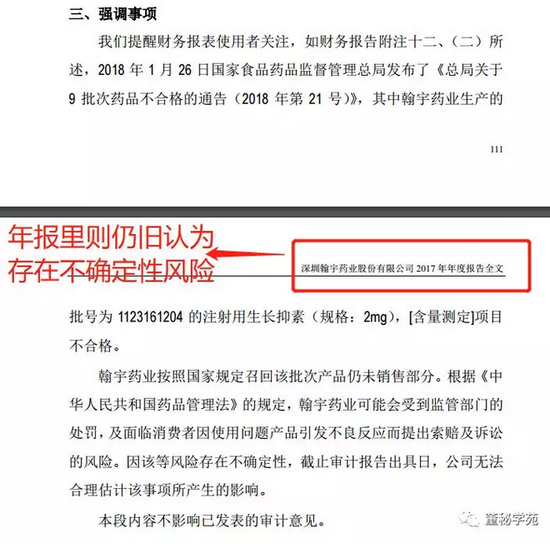

强调的事情是,“提醒财务报表使用者关注,如财务报告附注十二、(二)所 述,2018年1月26日国家食品药品监督管理总局发布了《总局关于9 批次药品不合格的通告(2018 年第 21 号)》,其中翰宇药业生产的批号为1123161204 的注射用生长抑素(规格:2mg),[含量测定] 项目不合格。翰宇药业按照国家规定召回该批次产品仍未销售部分。根据《中华人民共和国药品管理法》的规定,翰宇药业可能会受到监管部门的处罚,及面临消费者因使用问题产品引发不良反应而提出索赔及诉讼 的风险。因该等风险存在不确定性,截止审计报告出具日,公司无法合理估计该事项所产生的影响。 ”

本来事情告一段落,但是戏剧性的事情出现了。

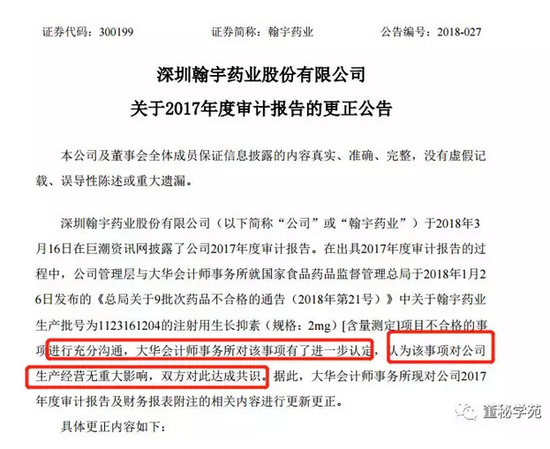

才过了一天,3月16日,翰宇药业就发布了一则更正公告,更正的正是这则审计报告。公司表示,“在出具2017年度审计报告的过程中,公司管理层与大华会计师事务所就国家食品药品监督管理总局于2018年1月26日发布的《总局于9批次药品不合格的通告(2018年第21号)》中关于翰宇药业生产批号1123161204的注射用生长抑素(规格:2mg)[含量测定]项目不合格的事项进行充分沟通,大华会计师事务所对该事项有了进一步认定,认为该事项对公司生产经营无重大影响,双方对此达成共识。据此,大华会计师事务所现对公司2017年度审计报告及财务报表附注的相关内容进行更新更正”,删掉了这个强调事项。

虽然审计报告删除了“强调事项”,审计机构认为对公司的生产经营无重大影响,但是公司年报却并没更正,在2017年年报第十一节《财务报告》中仍旧有这个强调事项,那到底是有没有影响?

对于公司和审计机构这项诡异的操作,深交所连续发了两份问询函表示关注。

问大华会计师事务所3个问题:

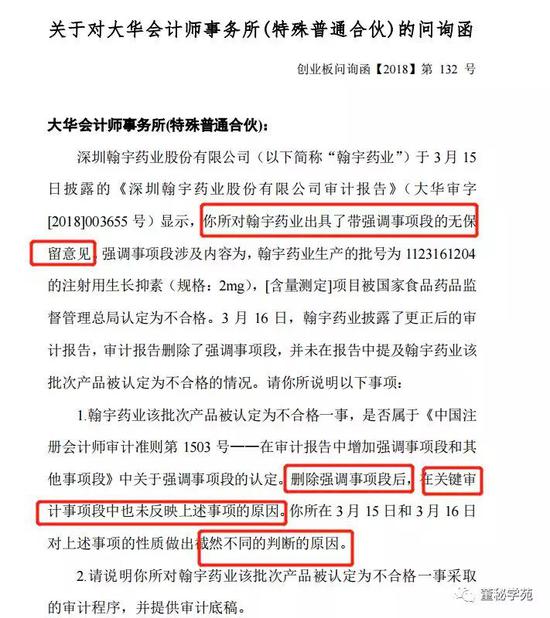

1、翰宇药业该批次产品被认定为不合格一事,是否属于《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》中关于强调事项段的认定。删除强调事项段后,在关键审计事项段中也未反映上述事项的原因。你所在3月15日和3月16日对上述事项的性质做出截然不同的判断的原因。

2、请说明你所对翰宇药业该批次产品被认定为不合格一事采取的审计程序,并提供审计底稿。

3、你所在出具审计报告一天后即对审计报告做出较大改动,请说明你所就修改审计报告履行的内部审批程序及相应的时间节点,并提供证明材料。请签字会计师、质控负责人和主管合伙人说明其在执业过程中是否勤勉尽责、是否保持了足够的独立性和谨慎性;上述行为是否符合《中国注册会计师审计准则》和《中国注册会计师职业道德守则》。

朱文丰,1978年12月出生,华南师范大学经济与管理学院本科,暨南大学新闻与传播学院硕士。曾任职于广东省广晟资产经营有限公司、深圳广播电影电视集团,于深圳广播电影电视集团先后担任记者、独立制片人,统管三个栏目,获深圳广电集团十年十佳制片人(独立)。现任公司董事、董事会秘书、副总裁。

问翰宇药业4个问题:

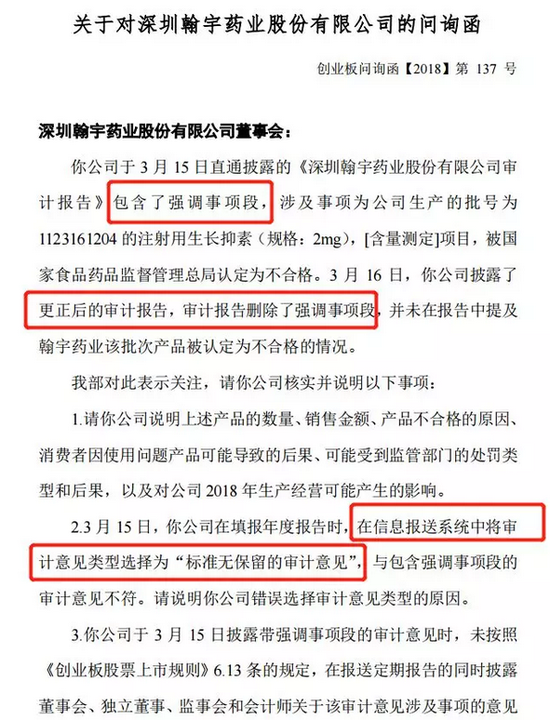

1、请公司说明上述产品的数量、销售金额、产品不合格的原因、 消费者因使用问题产品可能导致的后果、可能受到监管部门的处罚类型和后果,以及对公司 2018年生产经营可能产生的影响。

2、3月15日,公司在填报年度报告时,在信息报送系统中将审计意见类型选择为“标准无保留的审计意见”,与包含强调事项段的 审计意见不符。请说明公司错误选择审计意见类型的原因。

3、公司于3月15日披露带强调事项段的审计意见时,未按照 《创业板股票上市规则》6.13条的规定,在报送定期报告的同时披露董事会、独立董事、监事会和会计师关于该审计意见涉及事项的意见等信息。请说明公司未按规则要求履行信息披露义务的原因。

4、公司于3月15日披露的第三届董事会第十八次会议决议显示, 公司董事会认为,包含了强调事项段审计意见的公司《2017年年度报告》全文真实、准确、完整反映了公司的实际情况。请说明公司在年报披露次日对审计报告的意见发生重大转变的原因,说明公司的信息披露工作是否符合《创业板股票上市规则》中“真实、 准确、完整、及时、公平”的要求,说明公司董事、监事和高级管 理人员工作是否勤勉尽责。

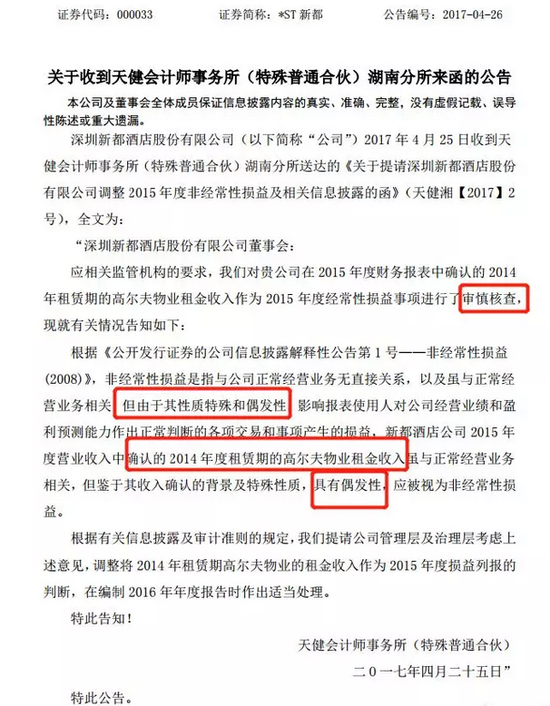

不知道审计意见发布了之后突然又180度改变,表明的是审计机构的敬业还是不专业。审计行业最近的一次吸引眼球的变更审计意见,是天健会计师事务所湖南分所向*ST新都(现在已经退市了)出具的审计意见的变更。

天健会计师事务所表示,“根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益 (2008)》,非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利预测能力作出正常判断的各项交易和事项产生的损益,新都酒店公司2015年度营业收入中确认的2014年度租赁期的高尔夫物业租金收入虽与正常经营业务 相关,但鉴于其收入确认的背景及特殊性质,具有偶发性,应被视为非经常性损益。 根据有关信息披露及审计准则的规定,我们提请公司管理层及治理层考虑上述意见,调整将2014年租赁期高尔夫物业的租金收入作为2015年度损益列报的判断,在编制2016年年度报告时作出适当处理。”

意思就是之前我们认定的租赁收入为经常性损益,现在做出修改,是非经常性损益,在计算扣非后的净利润时要扣除这一部分,就在这个变动下,本来要申请恢复上市的*ST新都被打下万丈深渊走向退市,原因就是扣非后的业绩由盈利变亏损了。

看来,审计机构和上市公司之间真的没有表面那么和谐。

看来,审计机构和上市公司之间真的没有表面那么和谐。责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)