北京时间3月22日凌晨,美联储货币政策会议决定,加息25个基点,将联邦基金目标利率区间上调至1.50%-1.75%,与市场预期一致。

美联储决议声明,预计会在2019-20年更加陡峭地加息,去年第四季度以来支出和投资温和,最近数月经济前景有所增强,未来几个月通胀将会上升,将持稳于2%。劳动力市场得到强化,经济温和增长,重申经济允许未来美联储渐进加息。

各大券商对美加息解读不一,有券商认为央行上调利率的必要性不足。最后即便中国央行选择上调公开市场操作利率,我们认为幅度也非常有限,央行官方利率依然远低于市场利率,也就很难对市场利率产生实质性影响。

有券商表示,从技术层面上看,本周MLF到期央行进行加量续作,意味着下周大概率放弃使用MLF进行加息操作。

以下为券商点评汇总:

海通证券姜超:中国央行跟随加息必要性不大 即使跟随影响也有限

我们认为当前中国央行跟随美联储加息的必要性并不大。一方面,中国经济是大国经济,享有独立的货币政策,去年跟随美国在公开市场加息的主要顾虑是人民币汇率在贬值,加息以稳定汇率。但当前美元大幅贬值、人民币汇率升值,无需为了稳定汇率而加息。其次从国内经济通胀走势看,虽然同步指标的工业投资增速反弹,但领先指标的社融增速大幅回落、通胀预期降至两年新低,后续经济通胀有回落压力,央行上调利率的必要性不足。最后即便中国央行选择上调公开市场操作利率,我们认为幅度也非常有限,央行官方利率依然远低于市场利率,也就很难对市场利率产生实质性影响。

中信证券(26.930, -0.61, -2.21%)明明研究团队认为,从国外来看,此次美联储3月加息符合市场预期,美联储3月如期加息反映了美国经济增长的信心。市场此前有所预期的加息4次并未真正落地,但从本次加息点阵图来看,加息4次可能性较上次增大很多。从国内来看,基本面企稳,去杠杆持续推进,央行或将提高OMO操作利率。就债市而言,我们支持今年上半年央行可能上调存贷款基准利率,非对称加息可以成为央行操作的选项之一。从国际政策周期、经济周期以及利差扭曲等方面来看,我国债市仍旧承压。因此,我们坚持近期10年期国债到期收益率仍将处于3.8%~4%的区间,并有望逐步回升至4%的中枢的判断。

华泰证券首席分析师李超:中国央行可能就官定基准利率跟随加息一次

华泰证券(16.990, -0.26, -1.51%)首席分析师李超认为,中国央行可能就官定基准利率跟随加息一次。他认为,中美利差随国债利差不断收窄,而且2月通胀已经逼近3%央行加息阈值,国内经济表现超预期,为调整官定基准利率创造了空间。从技术层面上看,本周MLF到期央行进行加量续作,意味着下周大概率放弃使用MLF进行加息操作。

市场关注我国央行是否会跟随加息。总体来看,调整OMO利率的新加息仍将取代调整存贷款基准利率的旧加息,而美联储加息将为央行提供较好的时间窗口,年内新加息空间仍有15-20bp,且为小幅多次的跟随式加息。今年美债和美元的动态组合成为关键,美债收益率超预期上行、美元超预期强势的组合可能是国内利率最大的上行风险所在。

杨德龙认为,美联储加息对于我国经济面影响不大,可能会加大央行提高基准利率的可能性。当前国内经济数据显示,我国进出口、工业增加值等数据均超预期,通胀水平略有回升。对于A股来说,美联储加息影响不大,大盘指数维持在区间震荡水平,而新经济板块和消费白马股可能会形成双轮驱动,带来结构性行情。

招商证券(18.090, -0.30, -1.63%):加息对于中国A股而言都可能带来明显的负面影响

招商证券谢亚轩指出,加息这对于美国权益资产乃至中国A股而言都可能带来明显的负面影响,近期美股的再度调整以及陆股通流入规模明显缩小可能都是其具体的表现。

谢亚轩认为,美国经济基本面的向好是加息的主要支撑,特别是CPI目前已连续6个月维持在2%以上,核心PCE已连续3个月维持在1.5%。近期美股的再度调整以及陆股通流入规模明显缩小可能都是其具体的表现。此外,不断升温的中美贸易战预期可能也将影响到美国本土的通胀水平。从美国方面传出的消息来看,此次特朗普的贸易保护政策可能不再是简单的“作秀”,特别需要关注知识产权保护方面的“301调查”,这与中国对美出口占比较高的电子芯片、机电类相关度较高,最终调查结果如果不利于中国,对美国自身的通胀可能也会起到抬升的作用,这可能也是年内美联储加息次数的变数之一。

中信建投点评美联储加息:4行业有机会 1行业压力大

从市场整体来看,美联储加息将影响长端利率的上行,从而限制全球风险资产的估值高度。从A股市场来看,如果采用加强资本管制的方式维持稳定,那么A股市场受到的冲击较小。

从行业层面来看,美联储加息导致美元汇率存在上行压力,收入为美元的出口型行业和美元资产持有量较多的行业受益,反之则受损。电子、纺服、海外工程、国家化大型银行等行业存在机会,航空等行业则存在压力。

天风证券固收孙彬彬:加息落地 还有什么需关注?

(1)加息25BP,一如预期,重申将进一步渐进式加息,但无论是决议还是鲍威尔的发言,都意指2018年将再加息2次,这不同于鲍威尔2月在国会发言过后市场形成的全年加息4次的预期;

(2)但须注意,虽然目前的表态仍然是全年加息3次,但是对比去年年底和本次利率点阵图情况来看,明显有更多的委员支持加息4次,基本上与加息3次的支持率形成持平,因而联储总体的加息态度是趋于“偏鹰”的;

(3)决策基础方面,联储进一步下调2018年失业率料预期至3.8%(2017年12月份预期为3.9%),但仍然保持2018年核心PCE1.9%的预期水平不变;鲍威尔在随后的新闻发布会中对薪资的增速低于预期表示惊讶,认为尚不存在通胀会迅猛上扬的迹象,但认为通胀会在未来数月上升;

(4)可以看出,薪资表现未如预期强劲,进而带来通胀回升速度相对减缓,是3月议息会议和2月鲍威尔国会报告里的核心区别所在,由于对决策基础判断的细微变化,带来了对加息路径表态的变化,因而对于市场而言,未来博弈的仍然是通胀走势。

历次美联储加息前后A股走势:

海外金融市场表现:

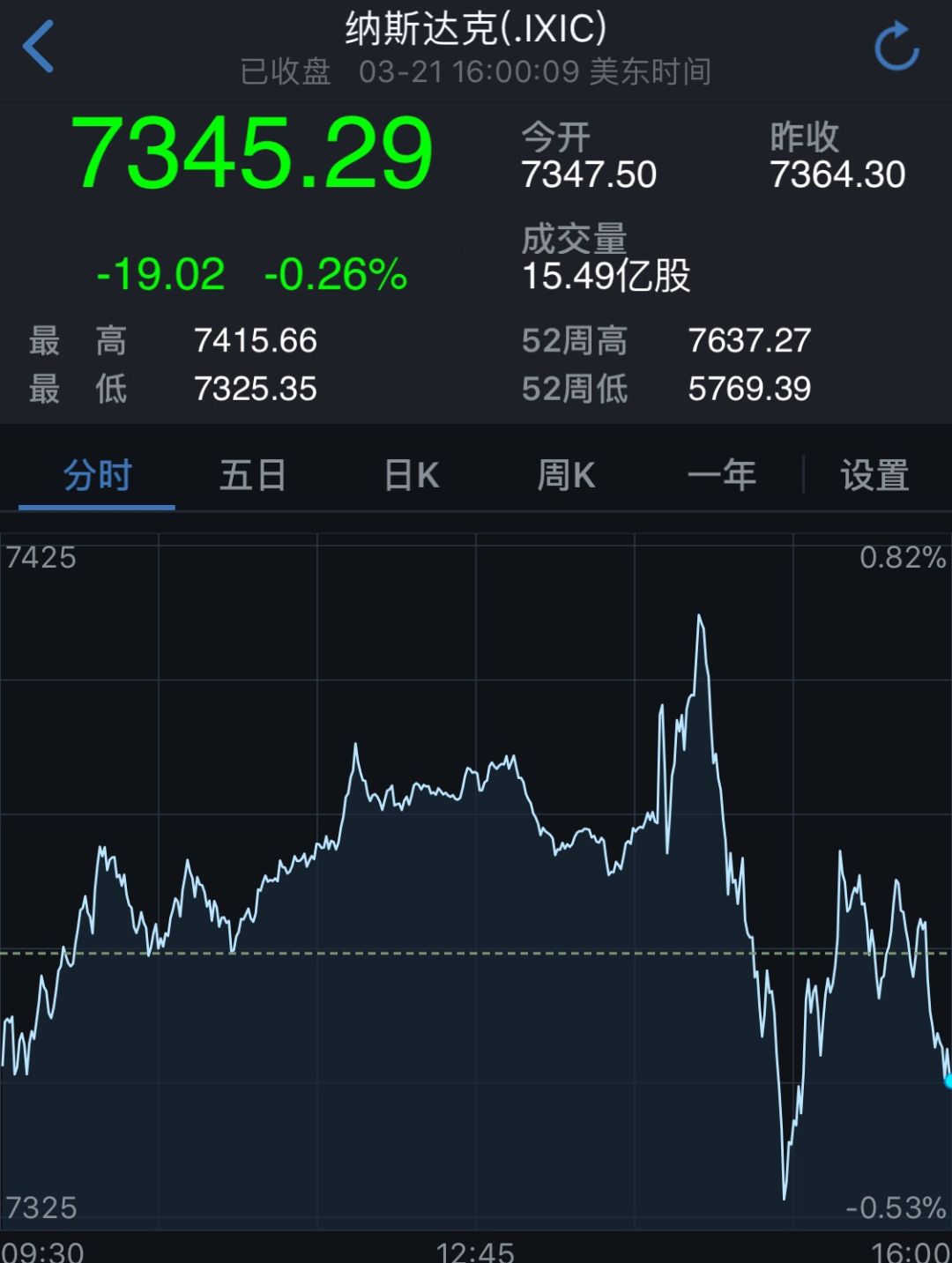

美股三大股指集体跳水

道指跌超40点,标普、纳指跌约0.2%。

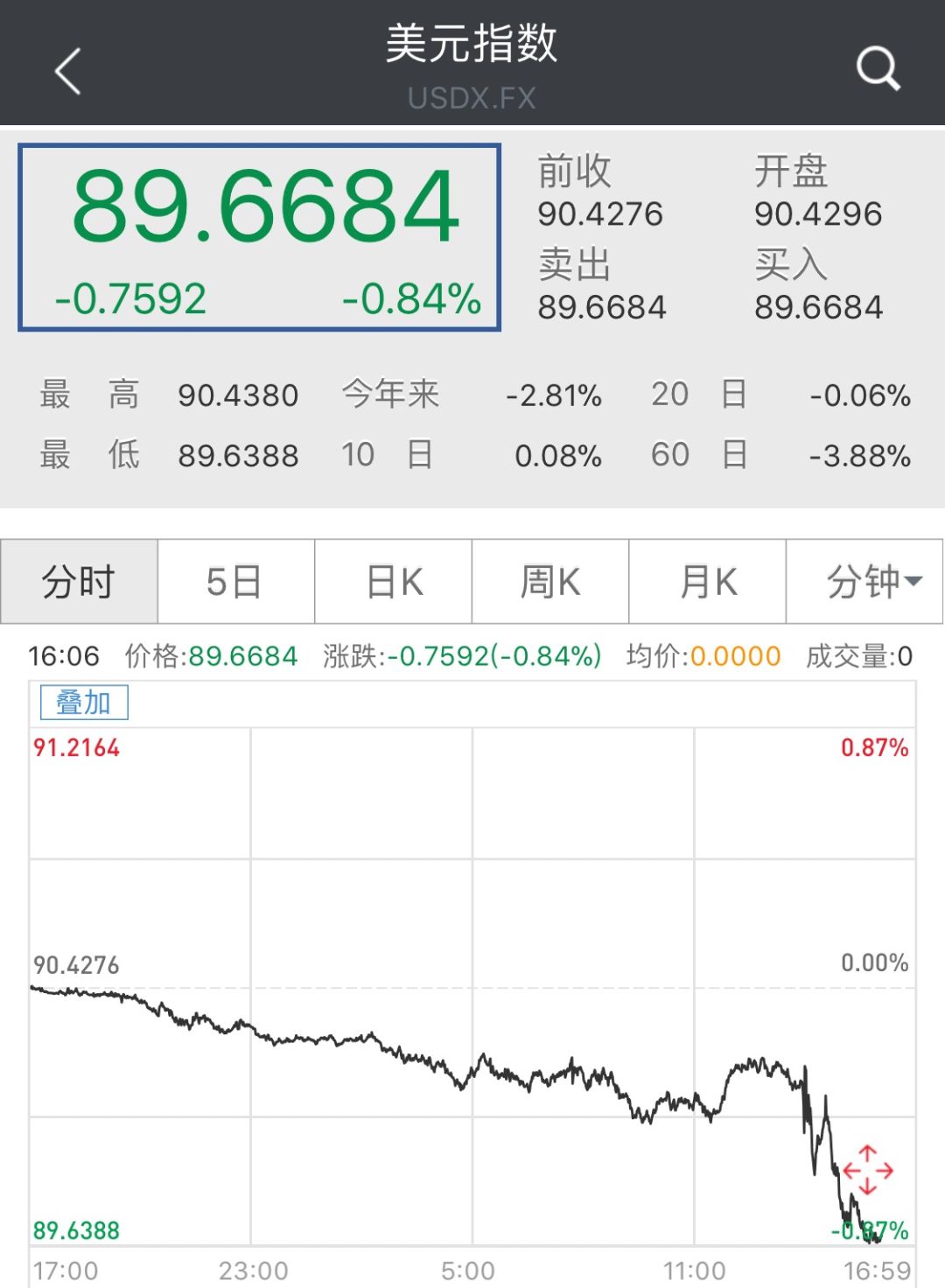

美元指数跌超0.8%

今日黄金价格暴涨1.61%

原油涨幅超3%

责任编辑:张恒星 SF142

热门推荐

大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎 收起大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎

- 2025年02月03日

- 02:48

- APP专享

- 记经典时刻

279,897

279,897

日本流感病例超950万人 过度囤购致药品短缺

- 2025年02月03日

- 04:26

- APP专享

- 记经典时刻

- 23,311

台媒:48岁大S因流感去世,遗体将在日本火化

- 2025年02月03日

- 03:22

- APP专享

- 我是山河君

- 10,645

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:41:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:41:10

四、黄金创历史新高 英伟达大跌美联储一月份已经暂停加息,再加上外围环境不确定性,2024年黄金价格大涨27.39%,2025年继续上涨7.21%,黄金价格再次创出历史新高。如果从2015年底开始计算,到了今年年末,将会是本轮黄金牛市运行周期的第10年。按照过去两轮黄金牛市的运行规律,黄金牛市周期一般在10年左右。2025年至2026年,或形成黄金的阶段性高位。所以,黄金虽然今年还有高点,但追涨需谨慎,今年被套可能要等10年!英伟达等相关算力、半导体板块节日期间继续大跌,A股上周二开始休市,英伟达周一晚间大跌近17%,随后几天一直在低位徘徊,也就是说A股算力等科技股节后还有压力。总的来说,节日期间到目前,情况不乐观,现在还没有看见有利于节后A股上涨的利好消息,观察随后两天的消息面吧,我们的文章会继续跟进解读。 -

趋势领涨今天 09:40:40

二、DeepSeek 继续火爆DeepSeek节前发酵以后,节日期间继续火爆,包括华为,英伟达等都已经接入了DeepSeek ,另外,其它各国对DeepSeek 也进行了开放,对DeepSeek相关概念股当然是利好。我们要说的是DeepSeek确实很牛,但如果能够放开股市一条生路,不要在股市上收割韭菜,我相信全体股民都会支持!三、春节档总票房已破71亿元今年春节档有《射雕英雄传:侠之大者》《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》《蛟龙行动》等多部电影上映,随着假期的流逝,相关票房也不断刷新。截至2月2日18时31分,2025春节档总票房(含预售)已破71亿元,《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》分列春节档票房榜前三位。有数据说哪吒2票房能上67亿,很可能刷新中国新纪录。哪吒2涉及主要上市公司是光线传媒(sz300251),受此影响光线传媒(sz300251)节后会有影响,但其它影视传媒可能就没有机会了,因为春节6部电影,只有哪吒2独领风骚! -

趋势领涨今天 09:40:30

春节四大消息 节后能否开门红还有两天A股就要开市了,在此之前,外围股市整体走势比较平稳,中概股涨跌基本持平,但随着开市的临近,外围走势和消息面正在影响A股开盘,历史数据统计,每年春节后A股开门红的概率超过75%,但重点是A股不按套路出牌,大家都想到的事情,A股的走势都是相反的,所以,随后两天消息面和外围股市的走势,才是A股最终走势的决定因素。一、老特挥舞关水大棒节日期间老特继续挥舞关水大棒,加拿大、墨西哥各加水25%,我们再加10%。其实这些消息都是在市场预期之内,但现在公布对市场还是出现了一定的影响,受此影响,上周五富时A50尾盘出现跳水,下跌超过1%;今天开盘大跌超过3%;中概股上周五大跌超过3.5%,美股尾盘同样出现跳水下跌,今天韩国指数和日经指数开盘都是大跌超过2%,港股目前大跌近2%。因为道理很简单,加拿大和墨西哥是米国的亲儿子,对亲儿子都动手了,其他就不用说了,所以,日经指数和韩国股市直接跪了!不过,老美对自己人都动手了,对我们来说不一定是坏事,所以,观察随后两天中概股和港股的走势,如果随后中概股和港股能够收回跌幅,A股开盘开门红的概率还是很大的。 -

趋势领涨今天 01:33:22

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-02 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康!