老板电器两个跌停,这个段子更火了。

老板电器跌了,代表厨电增速减缓,那么橱柜也不会好,橱柜股跌;

厨房都不花钱了,家电自然也不会多花钱,家电股跌;

家具、家电卖得不好了,反推上游说明房子卖得不好,地产股跌;

房子卖得不好,那银行放贷速度必定堪忧,银行股跌。

段子博得一乐后,地产的事情确实也要好好聊一聊。眼下房企违规融资正在陷入“六面”围剿,房地产产业链正大面积冷却。

目前,信托、银行、债券和股权、理财和同业、特别是非标的渠道,都是地产企业融资来源。这些渠道,正在对房地产贷款增速过快说“不”。

显然,2018年将是房企最近4年资金压力最大的一年。融资的要求和门槛会越来越高,融资的难度会越来越高,资金更多的流向大房企和优质的项目。从这个角度来说,今年也是房地产企业的供给侧改革之年。

虽然房贷利率已经从2016年的历史底部提升1个百分点,但是却导致房地产整个产业链条出现大面积冷却。老板电器连续两日跌停,就是预兆。如果家电行业仅仅是个开头,之后也许地产、建材、装修,甚至延伸到水泥这样的上游行业,都可能会受到影响。

这也不奇怪,2017年全国商品房销售额新增了1.61万亿,而社会消费品零售总额新增规模才3.39万亿,商品房销售新增额占到了全社会消费品零售总额的47%。这说明,2017年,居民新增消费资金一半都跑去了买商品房!

其实,不仅仅是消费领域严重依赖房地产,在维持政府开支方面,全国“土地财政”依赖度已经达到了56.92%,这一前所未有的高度。而银行的依赖程度也不次于地方财政,房地产信贷的收益贡献度在目前商业银行信贷收益中遥遥领先。看看,2017年千家A股公司购买了1万亿元左右的理财产品,就能窥出端倪。

显然,房地产信贷的收紧,势必将带来全局性反应。资金成本持续上涨会不会导致房企基于现金流考虑开始主动下调价格?当然会,历史上也曾出现,这次也很难例外。同时,居民部门信贷收紧,购买意愿下滑,房价下滑动力会进一步加强。显然,这会是一个“坑”。但是,“坑”的大小,取决于政府对于经济下滑的忍受力。

房企违规融资正在陷入“六面”围剿

目前,在全国范围内,已有部分银行下发相关文件,或已暂停受理房地产行业新增授信业务,或暂停开发贷业务。这种“狠心分手”,或许才刚刚开始。根据监管要求,2018年将对直接或变相为房企支付土地购置费用提供各类表内外融资,向“四证”不全、资本金未足额到位的商业性房地产开发项目违规提供融资等行为进行重点整治。

我们来看,信托领域整治情况,1月集合信托发行数量和规模遭遇“滑铁卢“,骤降42.9%!接近腰斩了。

其实,信托、银行、债券和股权、理财和同业、特别是非标的渠道,都是地产企业融资来源。北京银监局在最近的监管会议上明确提出, 2018年,北京银监局将对房地产贷款增速过快、占比过高的机构加大检查力度。今天,中信银行确认暂停了北京地区200万元以上个人住房抵押贷业务,防止个人借银行的钱去炒房。

深圳也开始行动了,一些融资机构已经开始离场。下图是,一个比较大的“赎楼贷”公司发布了一则“重要通知”,3月1号,停止业务。

显然,政策的继续从紧,银行、信托等融资渠道的不断收缩,将会让房地产企业的融资压力继续增加,我们来看看,各个金融机构的表态。

银行:

“加强理财资金投资管理,严禁银行理财资金违规进入房地产领域”、“落实‘穿透’原则,禁止同业、资管计划进入房地产”、“禁止银行资金违规用于购地、违规发放或挪用信贷资金进入房地产领域、理财资金违规进入房地产领域”。

信托:

“严禁信托公司利用信托计划作为通道,通过产品嵌套给房地产项目或企业提供非标融资”。

保险债权计划:

“险资不得投资普通住宅项目”。

私募资管计划:

“禁止以委托贷款、嵌套信托计划及其他金融产品、受让信托受益权及其他类资产收(受)益权和以回购、第三方回购、对赌、定期分红等明股实债等方式受让房地产开发企业股权以及其他投资方式直接或间接投资于普通住宅地产项目”。

债券市场:

“禁止高库存城市发行企业债用于安置房建设”、“对房企发债分类监管,收紧房企发债”、“普通住宅ABS受限”。

股票市场:

“上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月;上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%”。

地产企业融资越来越紧,房企供给侧改革来了

2018年将是房企最近4年资金压力最大的一年。融资的要求和门槛会越来越高,融资的难度会越来越高,资金更多流向大房企和优质的项目。从这个角度来说,今年也是房地产企业的供给侧改革!

房地产是个好买卖,好就好在杠杆极高,根源就是预售+高周转。地产开发资金中,预售能占近五成。2017年,房地产开发企业到位资金156053亿元。在其他资金中,定金及预收款48694亿元,个人按揭贷款23906亿元,二者合计占近46.5%。

简单来说,这一年地产商先拿出3元买地皮,然后银行贷款1-2元,完成前期开发,再预售10元钱。一般是第三年陆续交房,确认收入,体现利润,补交税款。房地产市场行情好时,当年它就能拿着预售款再拿地10元,在次年预售出20-30元。倘若再赶上房价逐年上涨,利润当然非常可观。在这个模式下,有规模房地产开发企业一般不会一个楼盘一个楼盘地开发,往往是多个城市多个楼盘的集中开发,这对于企业的融资压力更大。

但是,如果银行贷款的“1-2元”拿不过来,前期开发就很难完成,这个链条就难以转动起来。特别是,在金融去杠杆的当口,从银行获取资金的能力,对于房企来说,是一件生死存亡的大事。如果拿不到资金,规模越大反而是死的越快。

房贷利率提升1个百分点,房地产产业链大面积冷却

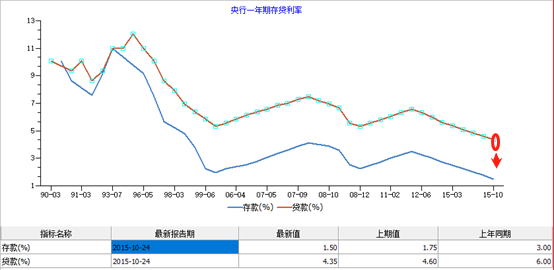

在房企融资纷纷遇阻的同时,居民部门加杠杆的动力也在减弱。目前,全国房贷平均水平已经上涨到5.4%,与2016年历史底部相比已经上涨了1个百分点。资金成本的抬升,已经对需求将产生抑制,成交量持续下滑,成交均价出现大幅松动。

以往被视为刚需的学区房出现了下跌,北京三环内一些学区房价格甚至下跌20%以上。1月份,北京全市二手住宅共网签10527套,同比下滑18.1%,环比小幅增加 2.8%;二手住宅成交均价环比下降了2%,二手住宅价格已连跌8个月。当然,一二线重点城市的前期涨幅最大,之后的调控力度最大,所以目前的价格下调最为明显。这也是31个月以来首次出现同步下滑的状况。

国家统计局的最新数据显示,70个大中城市中,一线城市新建商品住宅销售价格1月同比由涨转降,二三线城市涨幅回落。从同比看,有11个城市新建商品住宅销售价格下降,降幅在0.1至3.4个百分点之间。

随着调控的深化,市场对于房地产趋冷的预期也在增强,整个房地产产业链收缩预期也在增强。这两日,厨电龙头——老板电器连续两日跌停,就是预兆。如果家电行业仅仅是个开头,之后也许地产、建材、装修,甚至延伸到水泥这样的上游行业,都可能会受到影响。老板电器的连续跌停,就是一个强烈的警示信号,未来可能会有更多房地产相关上市公司业绩预告低于预期,周期性板块面临同样的问题。

47%!居民新增消费资金一半流向商品房

老板电器两个跌停,能充分反映房地产销售冷却后果吗?我们看看,居民资金在消费部门的去向,就能得出清晰答案。47%,居民新增消费资金一半流向商品房。而仅仅商品房销售带来的影响大约是3个汽车、4个餐饮。这还不算房地产整个产业链条。

虽然全社会消费品零售总额在统计时,并不包括居民用于购买商品房的支出。但是,对比结果,对于观察普通居民的消费去向却有非常大的意义。2017年,全国商品房销售新增金额占到了全社会消费品零售总额新增的一半。

显然,吃穿住行,这三件大事上,居民新增消费资金的一半都用去买房了。但是,除了住房在疯狂的增长外,餐饮和汽车两大行业都呈现了增速萎靡态势。

我们先来看看2017年的数据。2017年,全国商品房销售额13.37万亿元,而当年社会消费品零售总额36.62万亿元。对比下,商品房销售额达到了全社会零售总额的36.5%。

同样情况,2016年商品房销售额11.76万亿元,当年社会消费品零售总额33.23万亿元,占比为35.39%。两年合计商品房销售额25万亿元。同期,中国社会消费品零售总额约为69万亿元。

显然,居民赚的钱大多数都跑去了房地产,2017年全国商品房销售额新增了1.61万亿,而社会消费品零售总额新增规模才3.39万亿,商品房销售新增额占到了全社会消费品零售总额的47%。这说明,2017年,居民新增消费资金一半都跑去了买商品房!

商品房市场规模有多大?2017年,全国商品房销售额13.37万亿元,而餐饮收入3.9万亿元,汽车行业4.2万亿。显然,商品房销售大约是3个汽车、4个餐饮。从增量上看,2017年全国商品房销售额新增了1.61万亿,而汽车新增销售额仅为1850亿元,而餐饮收入新增为3845亿元。可以看出,商品房销售在拉动消费上的动力,远远超出汽车和餐饮。

其实,在2017年,商品房销售金额和销售面积齐齐刷新历史新高,而汽车和餐饮的增长则黯淡许多。2017年,是汽车市场10年来增速最低的一年,仅在3%左右。而餐饮业价格不断飙升,但是利润更加惨淡。

有数据显示,2017年只有20%的餐厅能够盈利,上半年关了21万家店,北上广深四个一线城市平均每个月10%的餐厅倒闭,餐饮企业的平均寿命还不到2年。

56.92%!全国“土地财政”依赖度创下新高

其实,不仅仅是消费领域严重依赖房地产,在维持政府开支方面,全国“土地财政”依赖度已经达到了56.92%,这种前所未有的高度。

根据财政部的最新数据,我们测算出,2017年,全国卖地收入及地产税收占中国财政收入的30%。算上地产公司的所得税、地产公司员工个税,这个比例还将更高。而地方政府对于土地出让金的依赖程度也达到了历史最高值56.92%。

根据财政部2月23日公布的2017年财政收支情况数据,2017年1-12月,全国一般公共预算收入累计17.25万亿元,同比增长7.4%。其中,土地和房地产相关税收为1.64万亿元,同比增长9.52%。期间,全国政府性基金预算收入累计6.14万亿元,同比增长34.8%。其中,国有土地使用权出让收入5.2万亿元,同比增长40.7%,占政府性基金预算收入的比重高达84.7%。

我们把国有土地使用权出让收入与土地和房地产相关的五项税收相加,再除以全国一般公共预算收入+全国政府性基金预算收入,可以得出全国财政总收入中房地产相关收入的占比。2017年,这个比重为29.26%。其中,单纯卖地收入(国有土地使用权出让收入)占比为22.24%。对比2016年,当年这个比重为25.45%。其中,单纯卖地收入占比为18.17%。

显然,2017年房地产相关收入占到全国财政总收入的近30%(29.26%),算上地产公司的所得税、地产公司员工个税,这个比例还将更高。2017年,全国13.37万亿元商品房销售收入对应同期全国国有土地使用权出让收入与土地和房地产相关的五项税收合计6.8万亿元,后者占前者的比重约为50.8%,再加上地产企业上交的企业所得税、个人所得税,显然占比在五成以上。所以,100元房价中政府收了50元,不无道理。

从另外一个角度看,因为土地出让金这笔资金绝大多数归为地方政府所有,如果按照国有土地使用权出让收入除以地方一般公共预算收入角度分析,这也是通常所谓的“土地依赖度”,2016年地方政府土地依赖度42.95%,保持高位。2017年的土地使用权出让收入52059亿元,占到地方一般公共预算本级收入91448亿元的56.92%。结合前述计算,两者结合来看,都在50%以上。

显然,地方土地财政依赖症越来越严重,2017年刷新历史最高。地方债务对土地财政收入的依赖度越高,往往意味着房价普遍出现大幅度下降的可能性依旧不大。地王频出和高房价背后的制度因素正是土地财政。显然,地产已经大到不能死。

39%!新增房贷占到了信贷总量的大头

依赖地产的不仅仅是地方政府,银行的依赖程度不次于地方财政。在目前商业银行信贷收益中,房地产信贷的收益贡献度遥遥领先,单纯制造业平均利润都付不起银行理财的平均收益。这一点,从2017年千家A股公司购买了1万亿元左右的理财产品,就能窥出端倪。

与此同时,银行信贷也蜂拥而入房地产行业,加剧了房地产价格的上涨。2017年人民币贷款增加13.53万亿元,同比多增8782亿元,信贷资源大量涌入个人按揭贷款;全年中国新增居民中长期贷款(房贷)5.56万亿元人民币,占同期各项贷款增量的39%。

这意味着,在2017年,100宗贷款中,有39宗为买房而贷款。显然,房地产信贷仍是银行信贷增长的大头。从总量上看,2017年新增规模5.56万亿,比2016年稍微有所下降,2016年新增居民中长期贷款5.68万亿元,占当时新增贷款总量的45%,较2015年增长2.63万亿元。

这部分资金的萎缩,要归功于政策“四限”和房贷的收紧。从2017年9月开始,部分城市针对消费贷流入楼市增加调控措施,房地产市场信贷继续收紧,这些政策对2018年市场仍在继续抑制,但是萎缩多大,还要看经济下滑态势。下滑势头明显,则房地产信贷规模势必要扩大。

打压房贷?现有措施仍然足够温和

今年以来,部分银行已暂停受理房地产行业新增授信,或暂停房地产开发贷业务。其实,类似中信、恒丰银行等银行的房地产贷款业务并不大。数据来看,房地产贷款的业务90%以上的份额在工农建交等几个大行。这些银行的利率情况,房贷放款情况,才能真正代表房贷市场。

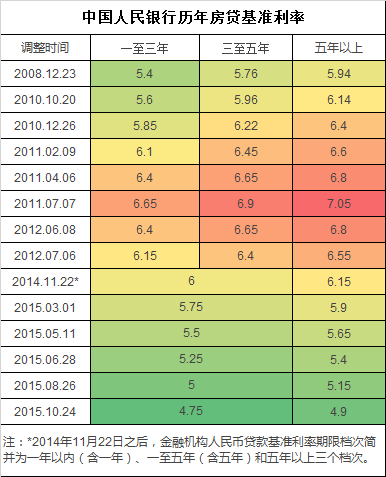

对于现在房贷上浮到了基准利率的10%、20%、30%,其实历史对比来看,现在房贷执行利率虽然上涨,但是仍然不高。因为房贷基准利率是史上最低点。

央行2017年第四季度货币执行报告里的数据显示,2017年第四季度,非金融企业及其他部门贷款加权平均利率为5.74%,一般贷款加权平均利率为5.8%,仍然处于历史次低水平。而房贷目前已经上涨到5.4%,与2016年历史底部相比已经上涨了1个百分点。

虽然,我们看到10年期国债收益率一度攀升突破4%,10年期国开债收益率一度达到5.1%,但是,由于国内信贷总量当中,70%都是银行信贷,债券资金和证券资金占比有限,对于全社会融资成本的抬升作用仍然有限,更谈不上影响房贷成本的提高。

从上述情况来看,房贷基准利率被央行定位在史上最低点,90%的房贷业务掌握在工农建交等国有大行手中,房贷资金量投放规模可以做到按需调配,2017年各种房贷限制下,房贷总量仅仅萎缩1000多亿,可见政府之手,仍然足够温和,仍然十分体贴房地产。

试想一下,如果我们回到过去,使用国际通行的抑制房价手段,即大幅提高利率,压缩信贷规模,届时房价会是什么水平?每次把房贷利率大幅调低之后,房价又是出现了什么样的涨幅?从这个角度来看,当前房贷的历史真实利率水平和房贷历史总规模下,政府调控意愿仍然非常温和,调控空间仍然十分巨大。

这会是一个“坑”

从上面情况来看,相对于居民信贷收紧,房地产企业端的收紧力度更大。资金成本持续上涨会不会导致房企基于现金流考虑开始主动下调价格?当然会,历史上也曾出现,这次也很难例外。同时,居民部门信贷收紧,购买意愿下滑,房价下滑动力会进一步加强。

显然,这会是一个“坑”。但是,“坑”的大小,取决于政府对于经济下滑的忍受力。老板电器两个跌停,是对整个房地产产业链的预警,要是真熄火了,怎么办?2013年、2014年,有过这样的先例。但是,结果如何?2015年底,利率水平调到了史上最低,就是答案。

更何况,这一次,比较上一次的坑来说,房地产企业端的收紧力度更大,后期楼市上市供应量也将比2014年后要少的多。目前,一线和二线城市的去化水平,已经达到了几乎10年来的低点,可售面积也在大幅萎缩。

上一波,房地产收紧之后,带来了通缩效应。如今,债务存量远远高于当年,3倍于GDP,一旦这次收紧,再次带来通缩效应,又将如何?

历史上看,去杠杆无非4种方法:第一种方法是杠杆转移;第二种方法是债务重组,如企业、居民卖掉资产以偿还债务;第三种方法是政府、企业和居民紧缩开支,银行紧缩信贷;第四种方法是央行搞恶性通货膨胀政策,物价上涨速度快于货币发行速度时,会导致杠杆降低。这实质上是债务贬值。路径的选择,将决定了是这一次跳的是“黄金坑”,还是其他坑,我们需要等待。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)