新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

原标题:周报-2020-12-18-动力煤长协签署背景下价格大幅上行 来源:英大期货

摘要:

动力煤在需求趋稳、供给波动、供求格局整体趋于平衡的背景下,叠加原煤产量稳步增长1.5%,以中国神华和中煤能源为代表的大型央企国企煤企商品煤产销量双增,煤炭保供给效应正在发挥;动力煤长协合同签署达13.75亿吨,超2020年签约数量的50%以上,且2021年长协合同条款颇具新的特征、更加规范;煤炭进口政策宽松,特别是沿海电煤进口除澳煤以外全部放开;煤炭需求大幅增长,其中全社会用电量大幅增长9.4%、全社会发电量大幅增长6.8%、火电发电量增长6.6%、水泥产量增长7.7%;因冷空气的持续火电发电量大幅增加。煤炭铁路运力大幅提升且开展了60天专项行动;煤炭储备体系逐步完善,煤企和港口存煤企稳、统调电厂存煤可用天数在21天以上等。动力煤价格本周为宽幅震荡上行走势。

下周动力煤可能处于高位震荡整理格局。

一、期现货市场价格走势回顾

(一)本周期货行情回顾

1.期货行情回顾

数据来源:Wind,英大期货

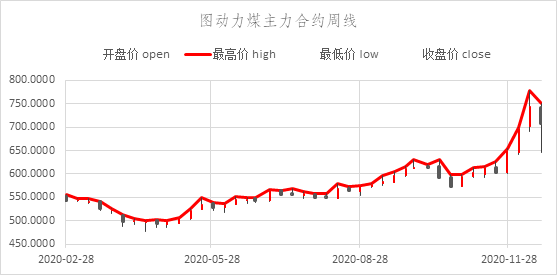

数据来源:Wind,英大期货本周动力煤期货ZC2105合约震荡大幅上行。具体来看,截至12月18日收盘,动力煤期货主力合约开盘价为682元/吨、最高价为707.4元/吨、最低价为646.4元/吨,收报707.4元/吨,本周上涨26.6元/吨,本周涨幅为3.91%。

(二)本周现货行情

1. 国际三大港现货价格

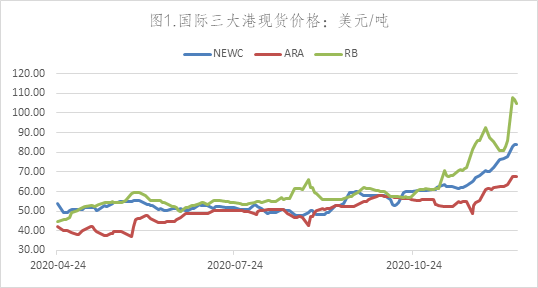

国际三大港口动力煤现货价格普遍大幅上涨,其中纽卡斯尔动力煤现货本周上涨6.15美元/吨至84.06美元/吨,欧洲ARA动力煤价格上涨3.25美元/吨至66.63美元/吨,理查德RB动力煤现货价格上涨17.57美元/吨至103.31美元/吨

数据来源:Wind,英大期货

数据来源:Wind,英大期货2.主要港口动力煤现货平仓价

数据来源:Wind,英大期货

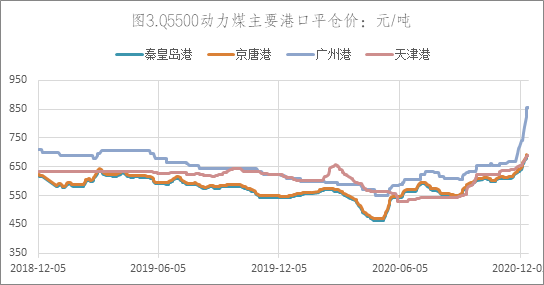

数据来源:Wind,英大期货本周动力煤主要港口的平仓价普遍上涨。秦皇岛港、京唐港、广州港、天津港动力煤平仓价分别为689元/吨、694元/吨、855元/吨、688元/吨;每吨分别上涨18元、18元、65元和15元。

3.动力煤市场价

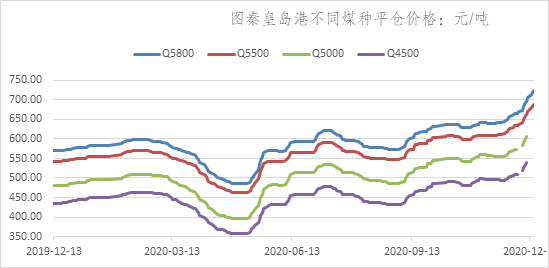

截至15日秦皇岛港山西Q5800、Q5500、Q5000、Q4500动力末煤价格每吨分别为724元、689元、606元和539元,每吨分别上涨19元、18元、0元和0元。

数据来源:Wind,英大期货

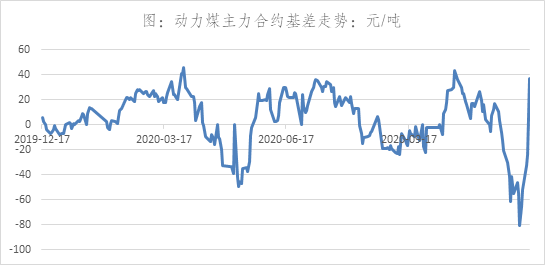

数据来源:Wind,英大期货4.基差

本周动力煤基差由上周五的-52.1元/吨上涨到-36.7元/吨,至12月18日的36.7元/吨,本周处于(-32.7)~(-36.7)元/吨之间,表明期货价格走势开始弱于现货价格走势。

数据来源:Wind,英大期货

数据来源:Wind,英大期货二、本周基本面因素分析

(一)本周供给因素

1.11月鄂尔多斯煤炭销量同比增长30.5%

12月14日鄂尔多斯能源局发布数据显示:11月份,全市销售煤炭6544万吨,同比增加1531万吨,增幅30.5%。其中,地方煤矿销售煤炭5328万吨,同比增加1432万吨,增幅36.8%;国家能源集团销售煤炭1216万吨,同比增加99万吨,增幅8.9%。

1-11月份,全市销售煤炭60151万吨,同比减少2873万吨,减幅4.6%。其中,地方煤矿销售煤炭46822万吨,同比减少3724万吨,减幅7.4%;国家能源集团销售煤炭13329万吨,同比增加851万吨,增幅6.8%。

2.11月份中国原煤产量同比增长1.5%

12月15日国家统计局发布数据显示,2020年11月份原煤产量34727万吨,同比增长1.5%;1-11月份原煤产量累计348173万吨,同比增长0.4%。

3.11月份中煤能源商品煤产销量稳步增长

12月16日中煤能源发布数据显示:2020年11月份,中煤能源商品煤产量为909万吨,同比增长11.3%;1-11月,中煤能源商品煤累计产量为10144万吨,同比增长7.5%。

2020年11月份,中煤能源商品煤销量为2469万吨,同比增长12.2%;1-11月,中煤能源商品煤累计销量为24099万吨,同比增长15.8%。

4.发改委回应煤价上涨后续将通过增加供给调节需求

12月16日中国网发布信息显示:发改委表示,今年冬季,受电力、钢铁、建材等行业用煤需求旺盛、气温偏低采暖用煤有所增长影响,煤炭需求较前几年增加较为明显,目前全国统调电厂存煤可用天数是21天,东北气温最低的黑龙江省电厂可用天数是31天。从监测情况看,目前80%以上的煤炭供应执行的都是煤炭中长期合同,交易价格在每吨540—550元之间,剩下小部分市场煤的价格上涨,不会影响民生用煤保障。后续我们将通过增加供给,调节需求,引导市场煤炭价格稳定在一个较为合理的水平上。

5.11月份中国神华商品煤产销量稳步增长

12月18日中国神华发布公告:公司11月煤炭销售量3880万吨,同比上升2.65%;1-11月煤炭销售量3.995亿吨,同比跌0.92%。

公司11月煤炭产量2480万吨,同比上升8.3%;1-11月煤炭产量26640万吨,同比增长3.1%。

(二)本周需求因素

1.长协签约

12月11日山西新闻网发布信息显示:12月8日晋能控股集团分别与大唐、华电、华能、华润等客户签订中长期合作协议,一举拿下6.6亿吨煤炭订单;截至13日晋能控股签约6.66亿元,煤炭上下游企业签订中长期购销合同13.75亿元。

2.11月份全社会用电量大幅增长9.4%

12月15日国家能源局发布信息显示,11月份全社会用电量6467亿千瓦时,同比增长9.4%,其中第一、二、三产业用电量同比增长12.9%、9.9%、8.1%,城乡居民生活用电量同比增长7.3%;1-11月份全社会用电量66772亿千瓦时,同比增长2.5%。

用电量的大幅增长,必然拉动发电量的大幅增长和经济的快速发展。预期全年全社会用电量增幅在3%左右。

3.11月份江苏全社会发电量大幅增长3.68%

12月15日江苏能源监管办发布信息显示,11月份江苏省发电量422.53亿千瓦时,同比增长3.68%;1-11月份全省发电量4533.71亿千瓦时,同比下降1.55%。

4.11月份江苏全社会用电量大幅增长8.39%

12月15日江苏能源监管办发布信息显示,11月份江苏省全社会用电量543.73亿千瓦时,同比增长8.39%;1-11月份全省累计全社会用电量5730.26亿千瓦时,同比增长0.56%。

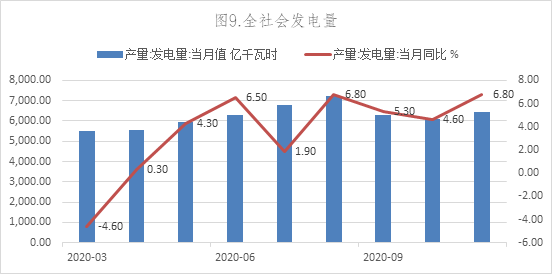

5.11月份全社会发电量大幅增长6.8%

12月15日国家能源局发布数据显示,11月份全社会发电量6419亿千瓦时,同比增长6.8%;1-11月份全社会用电量66824亿千瓦时,同比增长2.0%。

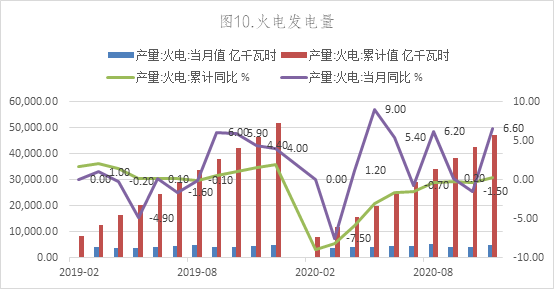

6. 11月份火电发电量大幅增长3.68%

12月15日国家能源局发布数据显示,11月份火电发电量4701亿千瓦时,同比增长6.6%;1-11月份累计火电发电量47096亿千瓦时,同比增长0.3%。

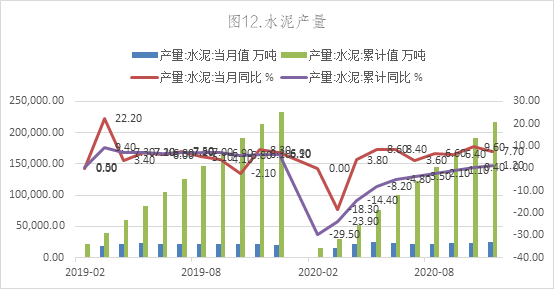

7.11月份水泥产量大幅增长7.7%

12月15日国家能源局发布数据显示,11月份水泥产量24330万吨,同比增长7.7%;1-11月份累计水泥产量216317万吨,同比增长1.2%。

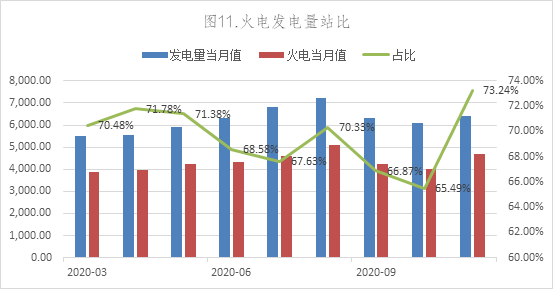

8.11月份火电发电量占比大幅提升

12月15日国家统计局发布数据显示:11月份火电发电量占比为73.24%,较上月的65.49%大幅提升7.75个百分点,较上年同期的73.43%下降0.19个百分点;1-11月份累计占比为70.478%,较上年同期的71.797%下降1.319个百分点。

9.11月份南方五省用电量1128亿千瓦时同比增长10.4%

12月17日南方电网报发布信息显示:11月,南方五省区全社会用电量1128亿千瓦时,同比增长10.4%。1-11月,南方五省区全社会用电量11836亿千瓦时,同比增长4.4%,较上半年高4个百分点,用电增长强势攀升。

西电东送方面,11月,南方电网西电东送电量178亿千瓦时,同比增长25.6%,连续6个月保持同比正增长,较年度协议分月计划增加32亿千瓦时。1—11月,西电东送电量2158亿千瓦时,同比增长1.3%,较年度协议计划增加313亿千瓦时,不仅实现了年内首次恢复正增长,在总量上也是连续4年突破2000亿千瓦时。

(三)本周监管与市场因素

1.国家发改委召集十家电企开会电煤采购价格不得超过640元

12月12日国家发改委发布信息显示:12月12日上午,国家发改委召集十家电力企业召开座谈会,研究当前煤炭供需形势,做好今冬明春煤炭保供稳价工作。

会议要求电力企业煤炭采购价格不得超过640元/吨,若超过,需单独报告发改委,发改委对煤源进行调研。目前重点电库存8600万吨左右,要求各集团内部电厂相互调节煤炭库存,减少市场高价煤采购;电厂进口煤(除澳洲)采购全面放开,不得限制通关。

2.中电联关于“保障迎峰度冬电煤供应引导电煤价格合理回归”的倡议

12月14日中国电力联合会发布信息显示, 当前正处于迎峰度冬电煤保供的关键时期,为确保迎峰度冬电煤保障供应,支撑2021年国民经济实现“十四五”良好开局,中电联燃料分会与各会员单位共同倡议:

一是进一步提高政治站位。煤炭、电力、运输企业要按照国家要求,始终围绕党和国家中心工作,提高政治站位,顾全国家发展大局,主动承担社会责任,加强协调,共同做好迎峰度冬期间煤炭生产、运输、采购交易和储备等工作。

二是进一步加大国内煤炭生产和运输保供力度。煤炭生产和运输企业在满足安全生产和环保的前提下,加快释放先进产能,努力增加生产供应,加大运输流通速度,提高运输周转量,努力提高产地、港口等环节库存水平。

三是进一步提高电煤中长期合同履约率。燃煤发电企业与煤炭生产和运输企业要继续加强沟通,加强诚信建设,共同做好煤炭中长期合同履约,进一步提高合同履约率,充分发挥电煤中长期合同在电煤供应关键时期的“压舱石”作用。

四是进一步加强电力燃料管理。燃煤发电企业要提前谋划、加强预测,科学制定好电煤采购储备计划和应急保障预案;加强协调,争取各方支持,协调新增进口煤配额尽快落地通关,全面落实好电煤采购工作,确保不发生缺煤停机等情况,确保冬季供电、供暖需求。

五是协同做好控价工作,引导煤炭市场价格回归合理区间。煤炭生产、运输和电力企业特别是大型企业应加强协同,不囤积居奇,不掺杂使假,不哄抬价格,不参与偏离市场价值的高价交易;期货交易机构进一步完善交易机制,规范市场交易行为,正确发挥期货市场作用。煤炭、电力企业要坚持套期保值原则谨慎参与期货交易,不推涨期货市场价格。

3.国铁集团称2021年煤炭运输将向铁路运输集中

12月14日新华财经发布信息显示: 国家铁路集团货运部主任庄河日前分析认为,煤炭产销运格局将进一步发生变化,煤炭生产向主产区集中,煤炭运输向铁路运输集中的趋势将更加明显。

今年国铁集团克服疫情的影响,货运量预计完成35.64亿吨,创历史最好水平,其中煤炭运量预计完成17.9亿吨,基本和上一年持平。2021年,国铁集团将统筹优化铁路运输布局,促进晋陕蒙新等主产区煤炭外运合理分工,充分释放国家铁路路网能力,优化调整,缩短运输距离,提高运输时效,进一步降低企业运输成本。

4.12月份中国神华长协价格小幅上涨

12月15日中国神华发布,中国神华12月年度长协价格为558元/吨,较上月上涨5元/吨;12月月度长协价格为636元/吨,较上月上涨21元/吨。12月12日发改委在十家电企座谈会上提出电煤采购价格不得超过640元/吨。

5.荆州铁水联运储配基地首运线完成重载联调

12月15日荆州新闻网发布信息显示:12月14日,经由浩吉铁路南下的首列47节重车,满载着3290吨陕西煤炭到达荆州江陵站,并在荆州煤炭铁水联运储配基地一期工程完成翻堆。这标志着湖北省在建最大煤炭储配基地首运线试运行成功,具备了年内开港试运营条件。

荆州煤炭铁水联运储配基地建成以后,将成为华中地区最大的煤炭中转、交易平台和湖北省煤炭应急储备供应保障平台,具备物流配送、应急储备、配煤加工、煤炭交易四大功能,充分发挥铁水联运优势,完善煤炭运输系统,为长江经济带发展提供强大的能源保障。

6.郑商所调整动力煤期货保证金和涨跌停板幅度

12月16日郑商所发布信息显示, 根据《郑州商品交易所期货交易风险控制管理办法》第十条规定,经研究决定,自2020年12月18日结算时起,动力煤期货合约交易保证金标准调整为8%,涨跌停板幅度调整为6%,其中动力煤期货2101合约交易保证金标准调整为20%。

三、基本面数据分析

(一)供给侧

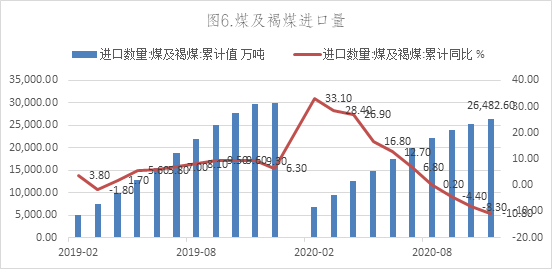

1.煤炭进口大幅下降46.6%

数据来源:Wind,英大期货

数据来源:Wind,英大期货11月份,进口煤炭1167.1万吨,同比下降43.8%;1—10月份,进口煤炭26482.6亿吨,同比下降10.8%。

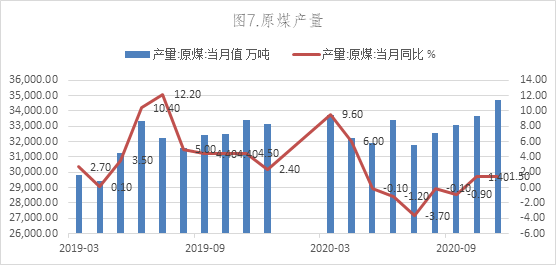

2.原煤产量增长1.5%

11月份,原煤产量34727万吨,同比增长1.5%;1—11月份,原煤产量348173亿吨,同比增长0.4%。

数据来源:Wind,英大期货

数据来源:Wind,英大期货(二)需求侧

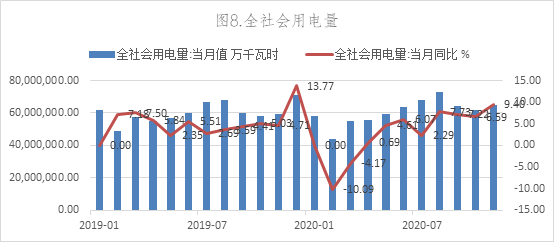

1.全社会用电量大幅增长9.4%

11月份全社会用电量6467亿千瓦时,同比增长9.4%;1-11月份,全社会用电量66772亿千瓦时,同比增长2.5%。

数据来源:Wind,英大期货

数据来源:Wind,英大期货2.全社会发电量大幅增长6.8%

11月份全社会发电量6419亿千瓦时,同比增长6.8%;1-11月份,全社会发电量66824亿千瓦时,同比增长2.0%。

数据来源:Wind,英大期货

3.火电发电量大幅增长6.6%

11月份火电发电量4701亿千瓦时,同比增长6.6%;1-11月份,火电发电量47096亿千瓦时,同比增长0.3%。

数据来源:Wind,英大期货

4.火电发电量占比大幅提升

11月份火电发电量占比为73.24%;1-11月份火电发电量累计占比为70.478%。

数据来源:Wind,英大期货

5.水泥产量大幅增长7.7%

11月份水泥产量为24330万吨,同比增长7.7%;1-11月份,水泥累计产量216317万吨,同比增长1.2%。

数据来源:Wind,英大期货

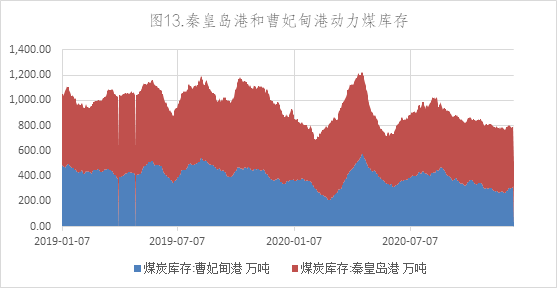

(三)库存侧

1.重点港口库存

本周重点港口煤炭库存持续回落,12月18日曹妃甸港和秦皇岛港库存合计为799万吨,较上周五的794.4吨增加4.6万吨。

数据来源:Wind,英大期货

四、下周行情展望与操作策略

(一)下周行情展望

下周煤炭供给可以有序增加,特别是以中国神华、中煤能源、兖煤集团等为代表的央企大型煤企的增产能力可以快速释放,进口政策放开将逐步缓解供给压力;主产区内蒙、陕西、山西等地原煤产量在保供给要求的背景下优质产能稳步释放;煤炭铁路运输能力大幅提升,煤炭供给保障能力稳步提升;在国家发改委提出的多举措增产、增供、保供、稳价政策引导下,煤炭供给保障能力将持续提升、产能将持续释放,直至2021年春节期间;2021年长协签约达13.75亿吨,长协签约状况将好于以往多年,煤炭供求状态将处于紧平稳。

(二)下周操作策略

1. 套期保值策略

对于煤炭生产企业,建议把握煤价高位套期保值机会,及时利用期货和期权进行卖出套期保值操作;

对于煤炭需求企业,建议关注市场价格走势和政策发布,择机进行买入套期保值操作;

对于煤炭贸易企业,建议根据订单或销售合同择机进行套期保值操作。

2.投机策略

对于煤炭的投机者,建议把握冲高后的偏空操作。

免责声明:

本报告中的信息均源于公开资料,仅作参考之用。英大期货研究所力求准确可靠,但对于信息的准确性及完备性不作任何保证。不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经英大期货研究所许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任。英大期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归英大期货有限公司所有。

英大期货有限公司 | |

地址 | 北京市东城区建国门内大街乙18号院1号楼英大国际大厦二层 |

官网 | www.ydfut.com.cn |

客服 | 400 018 8688 |

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)