基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:东鹏饮料“重营销轻研发” 产能利用率不足却募资再扩张 来源:中国科技新闻网

5月7日,东鹏饮料(605499.SH)披露首次公开发行股票招股意向书,拟发行4001万股,募资约17.32亿元,实际募资金额将根据发行定价确定。此次上市,东鹏饮料将成为国内“功能饮料第一股”。

根据招股书显示,本次募资将用于生产基地建设、营销网络升级及品牌推广、信息化升级建设、研发中心建设、总部大楼建设、补充流动资金及偿还银行借款等几项。其中生产基地建设、营销网络升级及品牌推广两项占比最大,占募资总额七成以上。

东鹏饮料年销售规模接近50亿,但产品结构单一,九成收入来自能量饮料东鹏特饮。销售市场集中,六成收入来自广东地区。同时产能利用率较低以及持续大比例分红等问题,被证监会在发审委会议询问。

单品依赖度高营销不菲而研发不足

据公开资料显示,东鹏饮料于1987年创立,是深圳市一家老字号饮料生产企业,起初以生产利乐包豆奶、清凉系列饮料为主,之后慢慢形成了以东鹏特饮(能量饮料)为主导,九制陈皮饮料为辅,纯净水、纸盒装清凉饮料为基础的产品结构。

而实际上,能量饮料占据了东鹏饮料绝对的业绩份额,2018年至2020年,能量饮料销售收入分别为28.85亿元、40.03亿元和46.55亿元,占总营业收入94.99%、95.11%和93.88%。

根据招股书数据显示,2018年至2020年,东鹏饮料销售费用分别为9.69亿元,9.84亿元和10.40亿元,费用率分别为31.92%,23.37%和20.98%。

值得注意的是,在此次募资中便有3.7亿元用于营销网络升级及品牌推广,占募资总金额的21.42%。

与此形成鲜明对比的是,东鹏饮料用于研发的费用,占比不足1%。2018年至2020年,东鹏饮料研发费用仅有0.22亿元、0.28亿元和0.36亿元,仅占总营收的0.72%、0.67%和0.72%。

近年来,东鹏饮料陆续推出了由柑柠檬茶、陈皮特饮、清凉饮料等植物饮料,以及乳味饮料等其他系列产品,但整体销售规模占比较低,不足5%,东鹏饮料依然面临单一产品销售依赖风险。

另外,东鹏饮料起步并发展于广东市场,经营业绩一定程度上依赖于该区域的市场情况。根据招股书数据显示,2018年至2020年广东地区分别占主营业务收入的61.10%、60.12%和55.74%。近年来东鹏饮料虽然有志于拓展全国市场,但进展并不明显。

产能利用率不饱和委托加工引关注

东鹏饮料此次募集资金将主要用于生产基地建设,拟投入9.59亿元,占总募资金额一半以上。参与建设的生产基地项目主要有华南生产基地建设项目、重庆西彭生产基地建设项目和南宁生产基地二期建设项目。

目前东鹏饮料的生产基地主要集中在广东、安徽、广西三地,全产品线产能约为180万吨/年,根据招股书显示,若此次募投在建生产基地全部达产后,预计可实现产能约为250万吨/年。

然而公司的产能利用率并不高,2018年至2020年东鹏饮料按照生产吨数计量的总产量分别为64.84万吨、101.61万吨及 123.38万吨,产能利用率分别为62.03%、66.38%及69.61%,有所提高,但仍不足七成。

在已有基地产能利用率不饱和的前提下,东鹏饮料还存在委托加工的情况。2018年和2020年的委托加工数量分别为0.51万吨和1.28万吨。委托加工企业有湖北奥瑞金和宏全食品包装(漳州)有限公司。

针对上述情况,今年一月发审委会议提出询问,要求东鹏饮料说明产能利用率较低的原因和合理性,并说明委托加工的原因,是否存在潜在利益安排等问题。

值得注意的是,东鹏饮料的存货近年来也大幅增加,2018年至2020年,存货分别为1.20亿元、2.14亿元和2.73亿元,同比增长79.10%和27.30%。

上市前曾大量分红

东鹏饮料于近几年曾进行大量现金分红。根据公开资料显示,公司于2017年4月、10月分别进行两次现金分红,共计0.88亿元;2019年4月进行现金分红1.4亿元;2020年4月在首次递交招股书的半个月前,分红3.6亿元,超过此前三年的分红总额。

对此,证监会在发审委会议提出询问,要求东鹏饮料说明持续大比例分红的原因及合理性,以及实控人对分红款的用途,有无通过分红款补贴发行人经销商的情况。

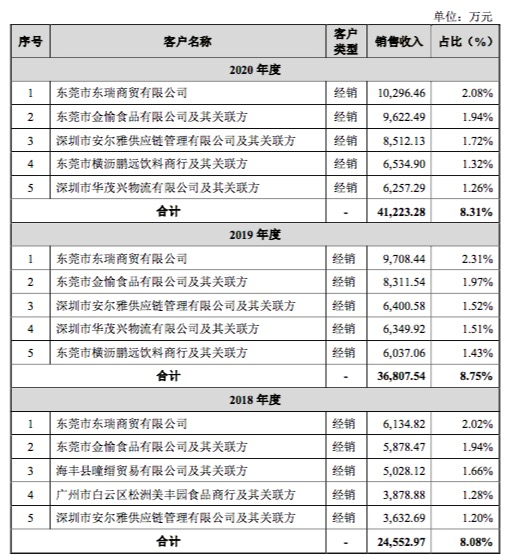

(东鹏饮料前五大客户销售情况来源:招股书)

另外在同行可比公司2020年业绩均下滑的情况下,东鹏饮料大幅上涨的业绩,也被质疑。证监会要求东鹏饮料说明其销售收入持续上升的原因及合理性,与同行业可比公司是否一致。

根据公开资料显示,红牛2020年的营业收入为228.15亿元,同比增长约5亿元,增长比例约为百分之二。同期,招股书中所列其他同行可比公司中,香飘飘(603711.SH)营收同比下降5.45%,承德露露(000848.SZ)营收同比下降17.50%。

而东鹏饮料的业绩却逆势而上,营收和净利均大幅上涨。2018年至2020年,公司营业收入分别是30.38亿元、42.09亿元和49.59亿元,同比增长38.56%和17.81%;净利润分别是2.16亿元、5.71亿元和8.12亿元,同比增长164.36%和42.32%。

针对产能利用率不饱和却进行生产基地建设,以及业绩异常增长等问题,中国科技新闻网向东鹏饮料发去沟通函并致电,截止发稿前未有回复。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)