原标题:港龙中国:负债惊悚,业绩大跃进,双面押注IPO? 来源:乐居财经

6月24日,港龙中国二度递表后,终于通过港交所聆讯,将于7月15日开始联交所买卖。

虽然成功扣开了第一扇资本市场大门,诸多玄机将在资本聚光灯下显现,等待港龙中国的将是更加严峻的考验。

折戟港股

2019年5月,银保监会下发"23号文件",各大房企现金流吃紧,融资困难,房地产企业"活下去"的危机意识更加深刻。

港股已是众多中小房地产企业"最后一根稻草"。然而,港股资本市场对内地房企不再那么青睐,审核趋严让许多房企上市折戟。港龙中国第一次折戟港股就是一个佐证。

港龙中国的上市旅程,可谓一波三折。

2019年10月22日,港龙中国第一次向港交所递表。支撑其递表的信心来自于2018年的收入暴涨,从2017年的4.3亿大幅提升至2018年的16.6亿元,同比增长286%,将近3倍的收入增长让港龙中国认为是上市的最好契机。

但2019年下半年,正是港交所审核趋严的时期,短期大幅增长的业务让港交所不得不担心港龙中国的经营稳定性,初次递表宣告失败。

港交所的担心不无道理。

2019年上半年,港龙中国的收入来了180度的大转弯,2019年上半年销售收益仅为5.91亿元,同比下降50%。

继2019年招股书失效之后,港龙中国于2020年5月12日再次发起冲刺。

业绩大跃进?

前面提到,港龙中国在2019年上半年营收较2018年大幅下滑,但是全年仍实现了高速增长,可以推测2019年下半年集中交付了绝大多数的项目。

港龙中国在2019年下半年,密集交房确认收入,是否具有为了冲刺港股IPO而优化业绩的可能呢?

港龙中国2019年竣工项目统计表

港龙中国2019年竣工项目统计表 明说地产统计了港龙中国在2019年的竣工项目。

可以发现,港龙中国2019年上半年,仅有两个项目竣工,而且都是和碧桂园合作的项目。两个项目合计可销售面积为32.4万平方米,占2019年竣工项目总销售面积的21%,开发成本合计25.1亿元,占2019年竣工项目的35%。合计确认6966万元的收益。

2019年下半年,港龙中国密集交付了11个项目。可销售面积123万平方米,占2019年竣工项目的79%;开发成本合计达到46.5亿元,占2019年竣工项目总开发成本的65%。合计确认了4个亿的收益。

查阅港龙中国的开发项目可知,港龙中国大部分的地产项目的建设周期在2年以上。

但是,在2019年下半年竣工的项目中,有些项目的建设周期却不到两年。比如,南通的麓景湾是2018年5月开始建设,但在2019年9月就已经竣工交付,前后仅一年半,占地5万平的大规模项目尽然如此神速。更神奇的是,这个所谓的麓景湾地产项目在网上竟然找不到相关的宣传信息,其项目的真实性有待考证。

可见,2019年下半年是让港龙中国维持收入持续增长的关键。同时,恰逢其准备在2020年赴港上市,是业绩炒作抑或是巧合?

负债利剑高悬

小规模房地产企业的快速发展,总是与负债息息相关。

港龙中国就是一个缩影。

然而,业务的快速发展,并没有带来经营现金流同步增长。港龙中国的现金及等价物虽然连年增长,但是经营活动产生的净现金流确是连续两年为负,2018年净流出6个多亿,2019年净流出67.6亿,成指数化大幅增加。

为了缓解现金流危机,港龙中国无疑要走大规模融资路线。2019年融资净流入是2018年的4倍,达到67亿。

但是,融资所带来的"副作用"日益显现,两把负债"利剑"高悬港龙中国。

第一把利剑:债务飙升。

2017年-2019年,港龙中国资产负债率从98.8%持续上升到172.6%,远高于78.7%的房企平均负债水平。

招股说明书显示,2020年第一季度,净负债率进一步上升至287%。对比同行可知,以融资激进著称的华夏幸福,其2019年的净负债率也只有185.25%,港龙中国高于其100个百分点。

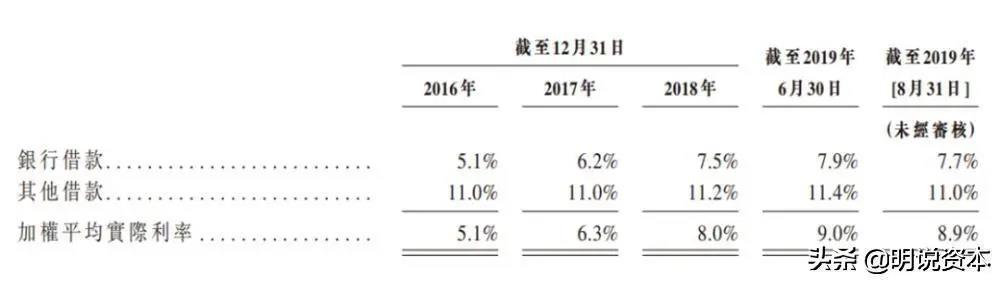

招股书中称,这是由于银行及其他借款增加导致的。过去三年,未偿还银行借款及其他借款逐年大幅递增,分别达到3.17亿元、8.56亿元和28.53亿元,2019年期末时的未偿还借款数额达到了2017年时的9倍。

第二把利剑:融资成本"惊悚"。

融资的渠道之一,当然是银行借款。2017年-2019年,港龙中国的银行借款逐年递增,从3.17亿元增长到28.53亿元,增长8倍。

但银行借款的快速增长,并不能完全覆盖港龙中国开发所需的资金。那其资金还有什么来源呢?

一方面,主要来自于关联方的借款。

2019年,港龙中国应付联营公司款项15亿,应付合营企业款项9亿,应付非控股权益款项达47亿。两者合计,来自于关联方的借款达71亿之多。

相比而言,非控股股东的援助才让港龙中国规避现金流短缺的危机。

但是,资金都是有利可图的,有时候关联方比银行的胃口还大。

从招股说明书的借款利率表可以看出,银行借款利率持续增加,这和其不断增加的负债率和偿债风险息息相关。其他借款大部分来自关联方的钱,他们要求的利率普遍在11%以上,比银行利率至少高50%。

对港龙地产来说也一样,其2018年的融资成本净额为3462万元,对比2017年的432万元,同比暴增701%。

另一方面,来自信托等其他资金。

以港龙中国招股说明书披露的一个信托融资项目为例。信托公司要求的年利率是13%-14%。而且,被称为"第二类安排"的信托融资,要求将相关项目公司的部分股权转让给信托公司,从而贷款人成为了项目公司的股东。

如果"其他借款"停止垫款、借款,可想而知,将会对港龙中国的现金流产生巨大风险。

看到这里,我们不禁为港龙中国捏把汗,背负着如此巨大的、高昂成本的"资金镣铐"跳舞,是否能一切安好?

徘徊第三梯队?

招股书显示,港龙中国在2007年于常州成立。虽然港龙地产现在的总部在上海,不过该公司的主要项目在江苏。从该公司的发展史来看,也是从江苏发家,说港龙地产是一家江苏地产公司似乎更为贴切。业务范围集中在江苏省常熟、盐城、南通以及浙江省杭州、嘉兴、湖州、绍兴等城市。

从招股说明书可以看出,港龙中国的总土地储备仅为471.54万平方米,距离千亿房企还有很长的路要走。根据2019年房地产企业的营业收入排行榜来说,100亿的营收可以排到上市房企的70名左右,也就是处于行业第三梯队。

同时,从销售区域来看,更多集中于江苏、浙江等地,区域型房地产的特征很明显。

大型房地产企业遍布全国的销售,某一区域的波动不会对集团整体造成影响。而这种区域型中小地产公司,犹如大海中一叶扁舟,在目前房地产政策不利情况下,抗风险能力极差。

对于资金成本高企、土地储备有限、基础薄弱、区域型第三梯队地产公司而言,要想成为中国一流房企,港龙中国还有很长的路要走。

近年来港龙中国,一方面是频频拿地,为即将枯竭的"货仓"及时输血;另一方面不惜代价融资,为捉襟见肘的财务报表输血。港龙中国此番操作,是否在"双面押注IPO"?

上市,本来是企业水到渠成的战略步骤,如果因为上市而"饮鸩止渴",最终的恶果将殃及资本市场投资者。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)