【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 前日,筹划重大资产重组、停牌近半年的紫光学大披露了《发行股份及支付现金购买资产暨关联交易预案》,拟以25.05元/股的价格向天山铝业全体股东非公开发行9.39亿股,作价236亿元收购天山铝业100%股权。交易完成后,上市公司的控股股东将发生变更,天山铝业借壳紫光学大实现上市。

新浪财经曾在紫光学大公布2017年报后,发表题为《*ST紫学利润仅够支付利息 资本运作没完没了》的文章,文中提到公司前身银润投资因设备采购、租赁及物业租赁等主业亏损,被学大教育借壳,但借壳后的新公司被巨额债务拖累,业绩依旧没有明显改善,不得已又再次寻求通过资本运作摆脱困境。

紫光学大在试图改善股权结构以及收购软通动力等尝试失败之后,决意卖壳天山铝业。新浪财经发现,无论是标的天山铝业还是标的大股东曾氏家族,通过此次收购交易披露出的一些情况,都值得投资者关注。

业绩减收增利、利润连年大增事出何因?

收购标的天山铝业主营业务为原铝、预焙阳极、高纯铝、氧化铝以及铝深加工产品与材料的生产和销售。

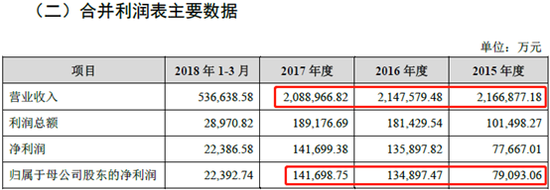

重组预案显示,天山铝业2015至2017年营业收入分别为216.69亿、214.76亿和208.9亿元,归母净利润分别为7.9亿、13.5亿和14.2亿,近三年中营业收入逐年下降,但同时净利润年复合增速却达到了34%,业绩“减收增利”的现象明显。

天山铝业近三年一期利润表主要数据

天山铝业近三年一期利润表主要数据公司收入不增但利润大增按说应该也不是一个负面的经营状况,不过结合同期产品价格变化,却产生了一些疑问。

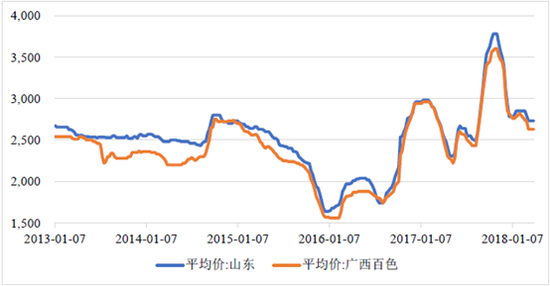

以氧化铝价格为例,重组预案显示,2015年之前总体稳定在2500元/吨的价格附近,2016年一度大跌至1500元/吨,而到了2017年,受供给侧改革政策支撑铝价不断攀高,达到了约3500元/吨的顶点,此后又进入下行趋势,2018年维持在约2700元/吨,基本回到2015年之前的位置。总体来看,近三年氧化铝价格先跌后涨、围绕2500元/吨波动。

氧化铝近年价格走势

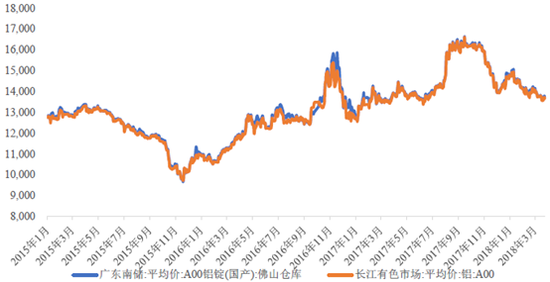

氧化铝近年价格走势再看另一产品铝锭价格,重组预案同样显示,作为标准化的大宗商品,受到国内铝需求持续旺盛、铝生产产能因各种原因放缓增长等因素综合影响,近三年铝锭价格虽在一定区间内有所波动,整体呈小幅上升态势,平均在13000至14000元上下。

铝锭近年价格走势

铝锭近年价格走势可以看到,氧化铝、铝锭等铝产品近几年价格波动明显但整体涨幅并不大,而天山铝业这一时期营业收入又一直处于下滑趋势,34%的年均净利润增速便显得十分突兀。

不仅如此,天山铝业在《盈利预测补偿协议》中还承诺,2018至2020年度实现扣非归母净利润分别为不低于13.36亿元、18.54亿元和22.97亿元,利润年复合增速同样也超过30%。

连续多年的业绩大增和承诺业绩大增,新浪财经并未能从预案中找到解释。

负债高企 过半固定资产被抵押

天山铝业从事的是有色金属冶炼行业,重资产模式不可避免,不过从公司资产负债率、特别是有息负债金额等数据来看,日常经营存在不小压力。

根据天山铝业披露的财务数据,公司2015年至2018年一季度末,资产负债率分别为74.34%、75.39%、70.34%和70.74%,多年一直处于70%以上高负债状态。而目前已上市的同类公司,如中国铝业、南山铝业和云铝股份等,资产负债率均在70%以下,其中南山铝业仅为24%,公司负债压力显著高于同行。

从有息负债情况看,公司也存在很大的偿债压力。

资料显示,截至2018年3月31日,天山铝业的银行借款余额为115.68亿元,其中短期借款24.2亿、一年内到期长期借款20.2亿、长期借款71.3亿;此外,一年内到期的应付债券余额为35亿,有息负债合计超过了150亿元。若以6%左右的资金成本估算,每年仅利息支出就高达约10个亿。

另外,预案还显示,天山铝业以部分房屋建筑物、土地以及机器设备作为取得借款及开具银行承兑汇票综合授信的抵押物。根据披露的财务数据,截至2018年3月末,天山铝业用于抵押的固定资产账面价值合计为119.79亿元,占公司全部固定资产的54.34%,也就是说,超过一半的固定资产已被抵押了出去。

收购估值已看齐上市公司

新浪财经将本次交易中天山铝业236亿元的对价,与市值相仿的同类企业中国铝业、南山铝业和云铝股份等公司的市盈率和市净率对比,发现收购标的虽未上市,但其估值已经与这些上市公司看齐。

天山铝业与主要同行上市公司估值对比

天山铝业与主要同行上市公司估值对比根据Wind数据统计,天山铝业静态市盈率略低于云铝股份但高于南山铝业,处于第二位置;而2.36倍的市净率,则位居四家公司之首,并且远超另外三家。

尽管考虑到天山铝业未来的业绩承诺有较高成长性,但超过同行约一倍的市净率,也反映出本次收购的溢价明显偏多,其合理性也有待进一步说明。

标的公司股权几经倒手 曾氏家族身价7年增170亿

重组标的天山铝业的高估值收购,受益最大的恐怕是公司原大股东曾氏家族的7名成员了。

根据收购预案披露的标的公司天山铝业股权变更信息,2010年9月10日,朱君、曾益柳签署《新疆生产建设兵团农八师天山铝业有限公司章程》,约定成立天铝有限,注册资本10000万元,其中朱君、曾益柳分别以货币方式各出资5000万。

此后的7年多时间,公司的股权又先后经历了三次增资和四次转让,共计7次变动。

截至收购预案披露日,锦隆能源、锦汇投资和曾氏家族持有公司70%以上股权,而锦隆能源和锦汇投资又都是由曾氏家族实际控制,因此,天山铝业的大股东及实际控制人就是曾氏家族7名成员,其中曾小山和邓娥英为夫妻,曾超懿、曾超林、曾明柳、曾益柳和曾鸿分别是他们的子女,均为一致行动人。

新浪财经梳理和统计后还发现,自天山铝业2010年成立至今,曾氏家族共先后投入资金约12亿元,按现在公司236亿估值和该家族成员控股比例计算,曾氏家族合计持有天山铝业股权价值约183亿元,7年时间增值170亿。

天山铝业股东及交易对价

天山铝业股东及交易对价就在半个多月前,紫光学大披露了《关于终止重大资产出售事项的公告》,公司挂牌14855万元的厦门旭飞房地产公司股权,由于找不到意向买家,不得不在下调了一次挂牌价之后,宣告重大资产出售事项失败。

而对于天山铝业借壳紫光学大重组上市来说,后面还需得到教育部、财政部以及证监会等部门的批准,最终能否顺利成行则存在更大的不确定性。

(公司观察 文/丁昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)