【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【广发策略】绝处逢生,积极因素在累积 ——周末五分钟全知道(9月第4期)

戴康、俞一奇

来自微信公号:广发策略研究

报告摘要

● 压制A股风险偏好的因素边际缓和

2018年以来A股的主要矛盾在于股权风险溢价,去杠杆、中美贸易摩擦、以及对一些长期问题的担忧是压制A股风险偏好的主要因素。7月23日国常会以来去杠杆逐步进入稳杠杆,当前阶段中美贸易摩擦对A股的影响逐步边际钝化,而密集的改革政策细则不断落地将有助于市场小幅修复信心,A股股权风险溢价自高位小幅回落。

● 研发费用税前加计扣除规则调整,通信、军工、计算机最为受益

9月20日《关于提高研究开发费用税前加计扣除比例的通知》颁布,扩大较高研发费用税前加计扣除比例的适用范围,是减税降费政策的延续:经测算,该项举措对A股(扣除不适用行业)的利润抬升约为1.1%,通信、国防军工、计算机等高研发支出行业将最为受益,利润增厚或可达2%以上。(采用不同行业所适用的所得税率计算,以2017年利润为基础)。

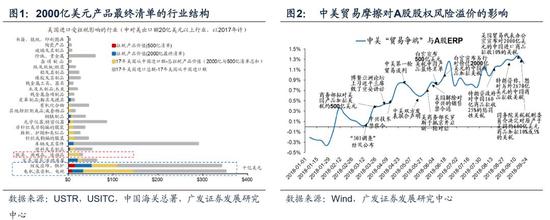

● 中美贸易摩擦再升级空间正在减少

9月17日USTR公布最终加征关税的2000亿美元中国产品清单,加征计划采用两步走:自9月24日起征收10%关税,自19年1月1日起税率再提升至25%,以给予美国企业转移进口商渠道更多缓冲时间。从侧面反映了产业粘性。部分行业美国对华的进口依存度高,且产品技术含量有限,与本次以知识产权问题为核心的301调查相关性不大,对该类产品加征关税更易使美国本土企业和消费者受到冲击。因此若规模继续升级再对另外的产品加征关税,Trump或将面临更大的国内阻力。

● A股再次闯关富时指数,A股生态全球化继续

富时罗素指数公司将再次对A股进行评估,9月27日凌晨将公布结果。若A股本次闯关富时指数成功,预计初期阶段可带来约120亿美元的增量资金(测算值)。尽管从纳入成功到实际实施可能有近一年的窗口期,但短期对于情绪面将产生一定提振。A股生态变迁之全球化仍在继续,“以龙为首”风格或进一步强化,届时权重高、增长与估值匹配的龙头有望受益。

● 绝处逢生非一蹴而就,继续观察信用传导的进程

维持A股处于底部区域的判断,绝处逢生非一蹴而就,把握当前阶段的股权风险溢价修复,耐心观察最终信用传导的进程。行业配置:(1)历史上在股权风险溢价高位回落初期表现较好的地产、银行,阶段性利空不改中期逻辑;(2)成长中的α:5G;(3)主题关注自主可控、国企改革。

● 风险提示:

中美贸易争端升级,企业三季报低于预期,信用传导不畅。

报告正文

1本周策略观点

本周值得关注的变化有:1、大宗商品上涨,WTI本周涨4.04%,Brent涨0.01%,LME金属价格指数涨5.06%,大宗商品CRB指数涨1.83%,BDI指数本周涨3.44%至1413.00;2、美国8月新屋开工高于前值和预期值;美国8月成屋销售总数年化与前值持平,低于预期值;美国9月Markit制造业PMI初值55.6,高于前值和预期值;3、央行本周公开市场操作净投放(含国库现金)为4450亿元,R007和SHIBOR隔夜均微幅上涨,长三角和珠三角票据直贴利率本周均下降,期限利差和信用利差均下跌。

本周A股迎来反弹,周一美国公布对华2000亿美元产品加征关税的清单和时间表,周二周三领导讲话频繁谈及市场主要担忧的问题,周四《关于提高研究开发费用税前加计扣除比例的通知》、《进一步研究制定鼓励和引导居民消费的政策》两道文件齐发,此外A股再次闯关富时罗素指数。政策变化对企业盈利影响如何?中美贸易摩擦后续可能产生怎样的变化?闯关富时罗素会带来何种助力?A股当前处于什么阶段?

对此,我们的看法如下——

1.2018年至今A股的主要矛盾在于股权风险溢价,去杠杆、中美贸易摩擦、以及对长期问题的担忧是压制A股风险偏好的主要因素。7月23日国常会以来去杠杆逐步进入稳杠杆,中美贸易摩擦边际钝化,而改革政策细则不断落地改善预期,A股股权风险溢价迎来阶段性修复。6月美联储加息央行未被动跟随释放了“宽货币”的信号,7月23日国常会与政治局工作会议正式确立政策基调由“宽货币”转向“宽信用”,8月多项政策颁布进一步夯实政策底,但对长期问题仍存担忧导致风险偏好依然受到压制。

而当前阶段,首先是中美贸易摩擦边际钝化,市场情绪有所修复。更重要的是,9月18日国常会要求把已定减税降费措施切实落实到位,确保社保费现有征收政策稳定,严禁有关部门自行对企业历史欠费进行集中清缴。同日,发改委就“加大基础设施等领域补短板力度,稳定有效投资”召开新闻发布会介绍有关工作情况。9月19日,国务院总理李克强在2018年天津夏季达沃斯论坛的开幕致辞中表示,中国政府正在研究明显降低企业税费负担的政策。以上几点表明,自下而上的渠道依然通畅,管理层正在积极推动降低企业负担、加大基础设施建设的工作,缓解了对于远期盈利下行过快的悲观预期。9月20日,中共中央国务院发布《进一步研究制定鼓励和引导居民消费的政策》,同日,财政部、税务总局、科技部联合发布《关于提高研究开发费用税前加计扣除比例的通知》,可行性更强的政策细则逐步落地,将有助于市场改善对于改革的信心,股权风险溢价进入修复阶段。

2. 《关于提高研究开发费用税前加计扣除比例的通知》 鼓励研发投入,对科技创新定向减税,通信、军工、计算机等行业最为获益。研发费用税前加计扣除政策并不是全新的政策,自2015年以来共经历了三个阶段。2015年11月财政部、国家税务总局、科技部联合颁布的财税〔2015〕119号文件,允许研发费用进行税前加计扣除,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的50%在税前加计扣除;对于形成无形资产的,按照无形资产成本的150%在税前摊销。2017年5月,对应比例分别提高至75%和175%,但政策实施对象仅限于科技型中小企业。而2018年9月20日财税〔2018〕99号文,则将75%和175%的研发费用税前加计扣除比例由科技型中小企业正式扩大至所有企业。

研发费用税前加计扣除比例的提升和范围的扩大是国家减税降费政策的延续:以1亿元研发费用和25%的基本企业所得税率为例进行测算,则企业可额外减免所得税625万。对于行业的影响,我们测算的参考基础和假设条件如下:

① 将各家公司的研发支出拆分成资本化研发支出和费用化研发支出两部分,均采用16年和17年的均值

② 资本化研发支出的摊销年限假设为10年

③ 各家公司的所得税率采用16年和17年年末所得税率的平均值

④ 假设各公司之前使用的加计扣除比例均为50%和150%,不考虑部分子公司作为中小型科技企业在2017年已经开始享受75%和175%的加计扣除比例

⑤ 对利润造成的影响,以2017年年报利润为基准

⑥ 各行业的减免所得税额均为个股加总数据,对利润影响的计算采用整体法

⑦ 全行业(扣除不适用行业)指所有申万一级行业剔除银行、非银金融、房地产、休闲服务、商业贸易

经测算,我们发现本次研发费用税前加计扣除规则的调整,对A股(扣除不适用行业)的净利润影响为正向抬升约1.1%,其中,通信、国防军工、计算机、机械设备、电子所受的正面影响最为显著,通信可获利润增厚5.6%,国防军工约为4.4%,计算机为2.77%,机械设备2.05%,而电子为1.95%。(*以上均为测算值)

3. 中美贸易摩擦进展到当前阶段,规模再升级的可能性相对而言反而边际减小,对风险偏好的压制或将有所缓和。美国时间9月17日,美国贸易代表办公室公布最终加征关税的2000亿美元中国产品清单,清单的公布与市场预期大致相同,但从7月10日的原提议清单中删除了297个关税细目,包括某些消费电子产品、纺织品和农业的某些化学品投入。而与市场预期相差较大的是加征关税的执行节奏,采用了两步走的方式。对于2000亿美元的中国进口商品,自9月24日起征收10%关税,自19年1月1日起税率再提升至25%,而非从一开始直接采用25%的税率。 这样的做法,给了美国企业转移进口商渠道一定的缓冲时间。从侧面来看,也反映了美国对于中国的进口依赖度以及产业粘性,比此前所预期的更深一些。2000亿清单中,涉及金额最高的大类行业是电气设备、电视以及机械器具,也是中美之间贸易额最高的行业,但这一类行业,美国对中国的进口依存度已经不低。电气设备以及锅炉产业中国对美出口额占美国对应产业总进口的41.8%、32.1%,占中国对应产业总出口的24.6%、28.6%,因此美国对其中部分商品征收了关税,却仍留有5-6成的空间没有加征。

而美国若要对另外进口自中国的商品征税,则将面临更大的国内反对压力。从双方的贸易结构上来看,部分行业美国对华的进口依存度高,且产品技术含量有限,与本次以知识产权问题为核心的301调查相关性不大,因此若对该类产品加征关税,反而更易使美国国内企业与消费者遭受损失。比较典型的有玩具与服装类商品,贸易总额大,却并未被列入此次2000亿的征税清单当中。

贸易摩擦对中国的负面影响更为直观,但对美国的影响在后续也会逐步体现,加征关税造成的美国企业生产成本直接抬升,或受此影响被迫产业链转移造成的成本等,终将对企业盈利造成负反馈。从共同利益诉求来看,中美双方在存在摩擦基础的同时,也存在着谈判的基础。后市或许能有边际缓和的契机出现。

4. A股闯关富时指数,阶段性修复有望迎来助力。富时罗素指数公司再次对是否将A股纳入富时全球股票指数体系作出评估,预计9月27日凌晨将公布结果。富时全球股票指数体系是旗舰指数体系。截至18年3月,该指数体系涵盖了47个不同国家的约1.6万只股票。与中国相关的核心指数是富时环球指数(FTSE All-World Index)和富时新兴市场指数(FTSE Emerging Index)。追踪富时全球及新兴市场指数的基金规模小于追踪MSCI指数的基金规模,但预计A股在富时全球及新兴市场指数中的权重高于MSCI。如果A股纳入富时指数,预计在初级阶段可能带来的短期资金流入与纳入MSCI时相当,约为120亿美元。[基础体量:追踪MSCI全球指数和EM指数的基金规模约3.1万亿和1.9万亿美元(截止2017年12月31日,数据来源:MSCI官网),追踪富时全球指数和新兴市场指数的基金规模大概是追踪MSCI的2/3(根据2018年8月10日路透社对富时罗素采访报道),即全球指数2.1万亿,新兴市场指数1.3万亿]。若本次纳入成功,将进一步加快A股融入全球资本市场步伐,强化以龙为首风格。且长远还存在进一步提升A股权重的可能。但从宣布纳入到实际实施通常存在一段窗口期,借鉴MSCI经验(2017年6月21日宣布纳入,2018年6月正式实施)该窗口期可能将近一年。若闯关成功,短期之内更多来自于情绪面的提振。具体的标的筛选规则、投资渠道(陆股通或QFII等)、纳入权重,还需等待官方进一步宣布。

5. 绝处逢生非一蹴而就,中期筑底过程中耐心观察信用传导进程,社融、M1、低评级信用利差以及企业债融资情况可为观测指标。把握股权风险溢价的阶段性修复。我们在180916报告《底部特征比较,当前阶段如何?》中进行了A股历次底部特征的比较,当前A股从季线四连阴、日均换手萎缩等指征进一步确认“底部区域”,把握当前股权风险溢价的阶段修复,耐心观察最终信用传导的进程。行业配置:(1)历史上在股权风险溢价高位回落初期表现较好的地产、银行,阶段性利空不改中期逻辑;(2)成长股中的α:5G;(3)主题关注自主可控、国企改革。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年09月21日,30个大中城市房地产成交面积累计同比下跌8.89%,相比上周的-9.41%继续上升,30个大中城市房地产成交面积月环比上升0.06%,月同比上涨7.04%,周环比上涨5.94%。

汽车:乘联会数据,9月第2周乘用车零售销量同比下降22.5%,较9月第1周的-29.4%上升。

航空:8月民航旅客周转量为988.89亿人公里,比7月上升44.92亿人公里。

中游制造

钢铁:本周综合钢价指数微幅上升,各地区钢价以涨为主,各品种钢价以跌为主。螺纹钢价格指数本周涨0.97%至4644.00元/吨,冷轧价格指数跌0.06%至4923.01元/吨。本周钢材总社会库存下降1.69%至984.59万吨,螺纹钢社会库存减少3.74%至417.07万吨,冷轧库存跌0.80%至118.72万吨。本周钢铁毛利涨跌互现,螺纹钢涨2.51%至1689.18 元/吨,冷轧跌0.41%至1618.19 元/吨。截止9月21日,螺纹钢期货收盘价为4149元/吨,比上周上升1.44%。

水泥:本周全国水泥市场价格延续涨势,环比涨幅为0.5%。全国高标42.5水泥均价环比上周上涨0.51%至427.5元/吨。其中华东地区均价环比上周涨0.76%至475.00元/吨,中南地区保持不变为453.33元/吨,华北地区保持不变为400.0元/吨。

化工:化工品价格稳中有涨,价差涨跌相当。国内尿素涨1.08%至2011.43元/吨,轻质纯碱(华东)保持不变为1815.00元/吨,PVC(乙炔法)跌0.64%至6881.00元/吨,涤纶长丝(POY)跌5.17%至11664.29元/吨,丁苯橡胶跌0.50%至12907.14元/吨,纯MDI跌5.14%至26778.57元/吨,国际化工品价格方面,国际乙烯跌3.85%至1158.14美元/吨,国际纯苯跌0.57%至839.93美元/吨,国际尿素涨0.26%至272.86美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价稳定在602.55元/吨,太原古交车板含税价稳定在1600.00元/吨,秦皇岛山西混优平仓5500价格本周涨1.22%至628.80元/吨;库存方面,秦皇岛煤炭库存本周增加15.26%至740.00万吨,港口铁矿石库存增加0.19%至14784.43万吨。

国际大宗:WTI本周涨4.04%至71.78美元/桶,Brent涨0.01%至78.17美元/桶,LME金属价格指数涨5.06%至3025.30,大宗商品CRB指数本周涨1.83%至193.98;BDI指数本周涨3.44%至1413.00。

2.2股市特征

股市涨跌幅:上证综指本周大涨4.32%,行业涨幅前三为食品饮料(8.25%)、休闲服务(6.67%)和房地产(5.82%);涨幅后三为综合(1.42%)、农林牧渔(1.31%)和国防军工(0.39%)。

动态估值:本周A股总体PE(TTM)从上周14.16倍上升到本周14.75倍,PB(LF)从上周1.54倍上升到本周1.61倍;A股整体剔除金融服务业PE(TTM)从上周20.06倍上升到本周20.75倍,PB(LF)从上周1.90倍上升到本周1.97倍;创业板PE(TTM)从上周44.31倍上升到本周45.35倍,PB(LF)从上周2.94倍上升到本周3.01倍;中小板PE(TTM)从上周26.18倍上升到本周26.90倍,PB(LF)从上周2.42倍上升到本周2.49倍;A股总体总市值较上周上升4.16%;A股总体剔除金融服务业总市值较上周上升3.47%;必需消费相对于周期类上市公司的相对PB由上周2.01倍上升到本周2.03倍;创业板相对于沪深300的相对PE(TTM)从上周4.04下降到本周3.93倍;创业板相对于沪深300的相对PB(LF)从上周2.19倍下降到本周2.13倍;本周股权风险溢价从上周1.35%下降到本周1.14%,股市收益率从上周4.99%下降至本周4.82%。

基金规模:本周新发股票型+混合型基金份额为130.02亿份,上周为93.95亿份;本周基金市场累计份额净增加34.59亿份。

融资融券余额:截至9月19日周三,融资融券余额8406.48亿,较上周下降0.34%。

限售股解禁:本周限售股解禁438.85亿元,预计下周解禁334亿元。

新增A股开户数:中登公司数据显示,截至9月14日,当周新增投资者数量24.07万,相比上周的23.57万有所下降。

大小非减持:本周A股整体大小非净减持7.78亿,本周减持最多的行业是非银金融(-6.51亿)、传媒(-2.21亿)、食品饮料(-1.76亿),本周增持最多的行业是电气设备(2.37亿)、交通运输(1.6亿)、通信(1.19亿)。

AH溢价指数:本周A/H股溢价指数下跌至119.83,上周A/H股溢价指数为119.92。

2.3 流动性

央行本周共有6笔逆回购,总额为3300亿元;共有3笔逆回购到期,总额为2700亿元;共有一笔MLF投放,金额为2650亿元;共有一笔国库现金定存,金额为1200亿元;公开市场操作净投放(含国库现金)为4450亿元。截至2018年9月21日,R007本周上涨6.78BP至2.66%,SHIBOR隔夜利率上涨2.50BP至2.514%;长三角和珠三角票据直贴利率本周都下降,长三角下跌5.00BP至3.35%,珠三角下跌5.00BP至3.40%;期限利差本周下跌12.42BP至0.65%;信用利差下跌4.44BP至1.03%。

2.4 海外

美国:周三公布美国8月新屋开工(万户)128.2,高于前值117.4和预期值123.8;周四公布美国8月成屋销售总数年化(万户)534,与前值持平,低于预期值536;周五公布美国9月Markit制造业PMI初值55.6,高于前值54.7和预期值55。

欧元区:周一公布欧元区8月调和CPI同比终值2%,低于前值2.1%,与预期值持平;周二公布英国8月CPI同比2.7%,高于前值2.5%和预期值2.4%;英国8月CPI环比0.7%,高于前值0%和预期值0.5%;周五公布欧元区9月制造业PMI初值53.3,低于前值54.6和预期值54.5。

日本:周五公布日本9月制造业PMI初值52.9,高于前值52.5。

海外股市:标普500本周涨0.85%收于2929.67点;伦敦富时涨2.55%收于7490.23点;德国DAX涨2.53%收于12430.88点;日经225涨3.36%收于23869.93点;恒生涨2.45%收于27953.58。

3下周公布数据一览

下周看点:中国9月财新制造业PMI;美国二季度实际GDP年化季环比终值,美国9月密歇根大学消费者信心指数终值,美国8月工业产出环比;英国二季度GDP同比终值、季环比终值;日本8月失业率

9月25日周二:美国9月谘商会消费者信心指数

9月26日周三:美国8月新屋销售(万户)

9月27日周四:美国8月耐用品订单环比初值、美国二季度实际GDP年化季环比终值、欧元区8月M3货币供应同比

9月28日周五:中国9月财新制造业PMI、美国8月个人收入环比、美国9月密歇根大学消费者信心指数终值、英国二季度GDP同比终值、英国二季度GDP季环比终值、日本8月失业率、日本8月工业产出环比初值

风险提示:

中美贸易争端升级,企业三季报低于预期,信用传导不畅。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)