一碗面要80元,出租车漫天要价,安检排队太长差点误机…你在机场是否遇到过这样的问题?“首届金跑道奖·国内机场口碑评选”正在进行!【点击投票】为机场打分,你说了算!

新中产:强烈的理财意识,蹩脚的理财技巧

来源:吴晓波频道 文/巴九灵

“新中产,其实是手里有不少闲钱的一群人。”

《2018新中产白皮书》主笔孙振曦在直播开始,就用一句简短的话形容新中产的财务特征。“他们不愿意把闲钱攥在手里,但又苦于理财知识有限,不知道如何配置资产。”

新中产的理财意识和理财能力如何?他们在理财中有哪些特点?有哪些实用的理财技巧可供新中产们学习?我们一起来听听他的分析。

特点

01

有闲钱,因此有理财需求

新中产在财务上有一定的可投资资产。根据调查结果,我们将新中产的可投资资产分为四个层次:第一个层次是20~50万,第二个层次是50~100万,第三个层次是100~200万,第四个层次是200~500万。

对于这四个层次,我们在去年和今年都做过比例调查,每一个层次约各占四分之一。稍有不同的是,去年20~50万这一层次的人稍微多一点,约为28%。今年50~100万这一层次的人多一点,约为29%。

特点

02

理财意识强,但技巧不足

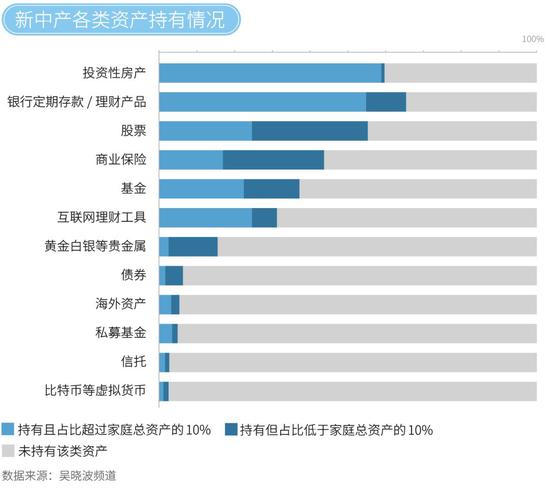

我们在调查中发现,新中产在理财的几类资产配置上,有银行存款、投资性房产、股票、保险、基金、黄金、信托以及比特币等,他们不会把钱放在同一类资产上,这说明他们的理财意识很强。

但是新中产们的理财能力却不足。这主要体现在他们对理财的基本知识了解不多,没有系统的理财知识架构。我认识很多理财师朋友,他们告诉我,一些专门找他们帮忙理财的新中产,对理财的一些基本概念都不清楚。

比如说前段时间的P2P爆雷,或是其他方面的理财骗局,其实在专业人士看来,这些平台在一开始就很有问题,稍微有些理财常识的人根本就不会盲目地跳到这些“坑”里。

但是很多没有理财知识的人,看到某些P2P平台的投资回报率高达20%~30%,脑子一热,完全不了解平台风险性,就只凭运气、凭直觉去大笔投资,最后平台出现问题了,钱也拿不回来了。

很多新中产都是这样,理财欲望非常强,但是不懂原理,或者有些人懂一些原理,但是在执行上并没有按照一开始的计划,导致出现了后续的问题。尤其在行情不太好的时候,这种情况更容易出现。

特点

03

具有一定的风险意识

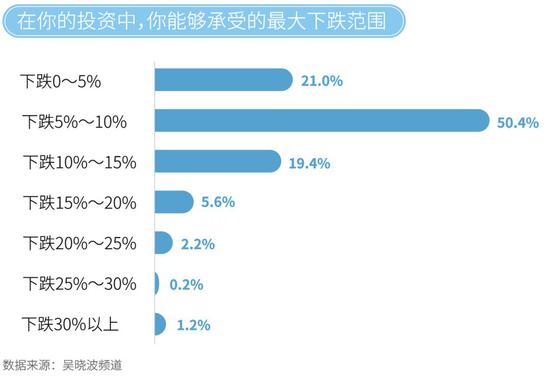

80%~90%的新中产在投资的时候是亏过钱的,那么他们的亏损阈值是多少?也就是说,当亏损达到多少的时候会抛出?

我们在调查中发现,大概当亏损达到投资额的10%时,他们就会及时止损。比如说投资50万,亏了5万左右的时候,他们就开始慌了,这时候就算亏了这么多,他们也认了。根据我们的统计,七成以上的新中产都会选择10%这样一个损失率上限。

我们把前面的三个特点结合起来看,可以发现,新中产的理财意识和行为存在着较大的矛盾:一方面他们希望在收益或亏损达到一定程度时就退出;另一方面他们的知识和行为,与现有的风险意识并不匹配。

特点

04

买房学到了一堂杠杆课

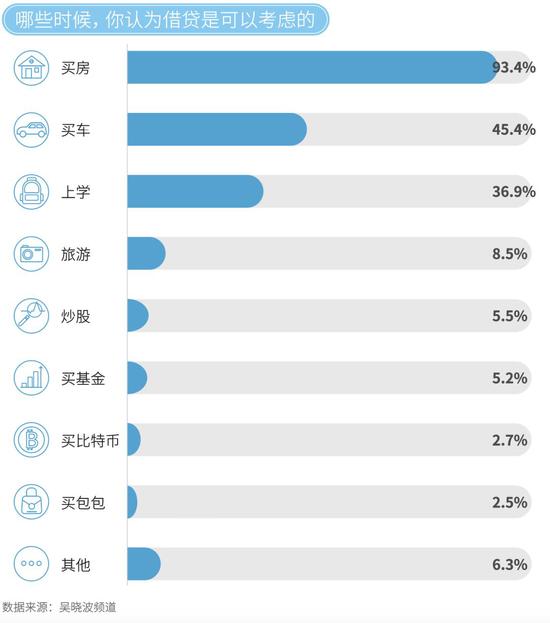

基本上所有新中产,甚至说整个中国都是这样,就是在你买房之前,可能都没有尝试过去借钱,但是为了买房,不得不负债。也就是说,不论是家庭还是个人,都在买房过程中学到了人生第一堂杠杆课。

很多新中产都是这样,买房让他们背了人生中的第一笔债。

新中产从小接受的教育都是不要负债,因为他们的上一辈就是这样。比如说我自己,我父亲在我买房的时候说,首付多付一点没关系,一定要少贷款,这样欠债就少一点,以后月供也少。

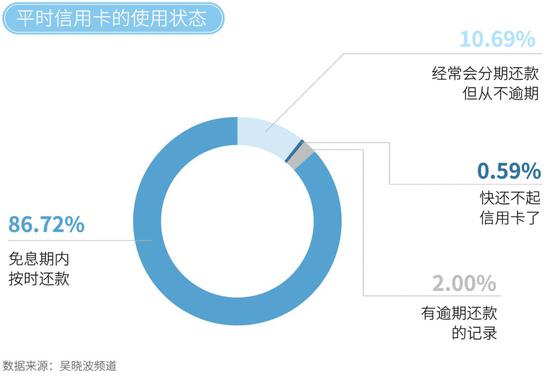

新中产对信用卡的使用亦是如此。我们在调查中发现,大部分新中产在上大学时就申请过信用卡,但是他们基本没有用过。等他们用的时候,也只把信用卡当作一个延期工具,不会去分期。这与我们从小就接受的教育有关,即不到迫不得已、买不起某样东西的时候,不会去借钱。

那么,中国人买不起的东西是什么?就是房子。

在过去的十几年里,借钱买房其实是一个很好的投资行为。因为你向银行贷款的利率可能是5%~7%,但是房子一年下来利润翻一倍,即收益率能达到15%左右。也就是说,借钱买房的利润比成本高,说明借钱买房是一件划算的事。

大家可能都明白,杠杆是一个很有用的东西,问题在于我们如何去做评估。有人说,现在房子翻倍的经验是不是已经不适用了?那就要看你是不是能借到更便宜的钱。有的人贷款利率是6%~8%,你能不能借到3%~4%这样更低成本的钱?

特点

05

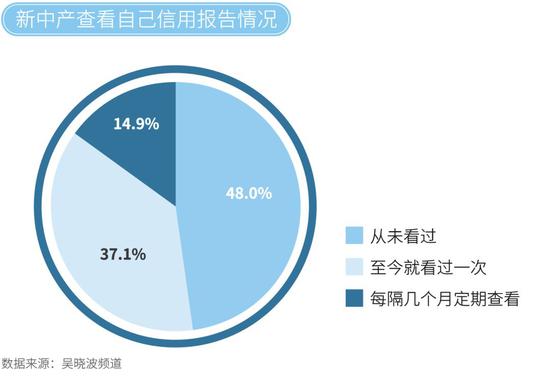

不重视自己的信用状况

因为新中产不借钱,所以他们对自己的信用也就不是很关心,不会去了解自己的信用报告。

近一半的新中产从来没有看过自己的信用报告。在我们调查的新中产中,有近50%的人从来没有看过,40%左右的人只看过一次,就是买房的时候。只有15%左右的人会定期查看,并有意识地去管理自己的信用报告。

很多人会觉得了解自己的信用没多大用处,只要没上国家的黑名单,日常生活就不会受到影响。但实际上,一个人的信用好不好关系到这个人的切身利益。

现在这个社会,我们不只是在买房的时候才需要借钱,生活中需要借钱消费的情况越来越多。例如我们使用信用卡消费,也是需要信用的。如果信用比较好,就会有较高的贷款额度。

一个人的信用程度影响他的财务极限。信用好的人,拥有几张较大额度的信用卡,那么当你急需用钱的时候,就能及时贷到自己想要的钱,从而扩大自己的财务极限。但是如果你的信用很差,需要钱的时候就借不到。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:孙剑嵩

热门推荐

网络“大V”司马南偷税被罚超900万 收起网络“大V”司马南偷税被罚超900万

- 2025年03月21日

- 02:04

- APP专享

- 扒圈小记

9,685

9,685

“千禾0”,深夜发文致歉

- 2025年03月21日

- 02:06

- APP专享

- 扒圈小记

- 6,922

香港《大公报》再发文:奉劝有关企业和人士,停止交割

- 2025年03月21日

- 01:22

- APP专享

- 北京时间

- 6,605

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐小明今天 07:08:27

【盘中直播】语音课见 -

巨丰投资张翠霞今天 07:07:18

4小时运行结束,总结全天市场运行,1)沪指上周五突破3400点整数关口后,买盘衰竭,本周缩量横盘后,下半周迎来破位下挫,周五放量下跌失守3400点,春季躁动行情没有高度,只有宽度,下周月末+4月年报季,注意个股基本面,迎接年报大考,预期后市仍为结构性轮动行情,今日释放流动性后,个股机会出现;2)量能,沪深两市今日成交额15797亿元,较上个交易日14766亿元增加1031亿元;3)行业板块方面,以加权涨幅来看56家行业7家红盘,船舶、钢铁、酒店餐饮等板块涨幅居前;汽车、软件服务、半导体等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势领涨今天 07:05:41

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势起航今天 07:05:28

市场全天震荡调整,沪指失守3400点关口,创业板指跌超2%。海洋经济概念股持续爆发,巨力索具(sz002342)、神开股份(sz002278)、邵阳液压(sz301079)、振华重工(sh600320)、大连重工(sz002204)、亚星锚链(sh601890)等10余股封板。中药板块高开回落,华森制药(sz002907)、康惠制药(sh603139)涨停。下跌方面,机器人(sz300024)概念股集体调整,襄阳轴承(sz000678)、方正电机(sz002196)、星光农机(sh603789)、奇精机械(sh603677)等多股跌停。个股跌多涨少,沪深京三市超4300股飘绿,今日成交1.57万亿。截止收盘沪指跌1.29%,深成指跌1.76%,创业板指跌2.17%。 -

趋势领涨今天 07:05:23

今天走势最强的还是海洋经济概念,深海科技、海工装备、渔业、油服工程等概念股或行业板块全线大涨。邵阳液压(sz301079)20%涨停,安诺其(sz300067)、海默科技(sz300084)、海兰信(sz300065)涨超10%。海洋经济类似于当初的低空经济,先是出现放出消息,随后各地出政策支持,最后就是投资能够达到多少?能够拉动多少经济增长点,最后,散户追入,然后站岗一地鸡毛,你们看去年的低空经济有第二波行情吗?昨晚消息,2024年全国海洋生产总值首次突破10万亿元,对GDP的拉动作用达11.5%,所以,我们认为这个概念大概率要见高点了!千禾味业(sh603027)经过连续大跌以后,今天盘中再次大跌超过5%,随后虽有回升,但还是大跌的。《消费者报道》日前报道,今年3月,该杂志向第三方权威检测机构送检了13款宣称零添加的酱油,测评指标为总砷和镉。测试结果显示,送检的13款宣称零添加酱油中,12款检出镉,7款检出总砷。其中,千禾御藏本酿380天酱油中检测到镉。千禾味业(sh603027)表示“千禾0”是商标,不是“0”添加。我靠!商标还有这样注册的,我们一直在食用“千禾0”相关产品,你们说,我能索赔吗?所以,大家还是要开心点,钱没有了,可以再赚,如果像我们这样,天天吃“千禾0”,以后要的可能就是命!今天大盘虽然大跌,但两市量能是放大的,高位放量,说明有资金在出逃,但同时也说明有资金在接盘,更何况,现在还不是高位,所以,在大盘没有跌破3320点以前,现在的回调可以还是大家加仓的机会 -

趋势领涨今天 07:05:15

有个好现象 大跌或是抄底的机会今天大盘终于露出了原有的嘴脸,两市大盘低开低走,盘中基本没有出现像样的反弹,沪深两市都是一路向西,最终以大跌报收,盘面上,两市个股普跌,人形机器人(sz300024)、减速器、星闪概念、AI眼镜、华为汽车、AI手机PC等板块跌幅靠前;海洋经济、可燃冰、水产品、页岩气、航运概念、天然气等少数板块上涨,两市近50只个股涨停,近30只个股跌停,创业板大跌超过2%,走势弱于主板。今天大盘大跌的原因主要有三点:一是内资大幅砸盘,今天内资大幅流出超过800亿元,每天都是卖不完,这么大的资金量流出,对大盘当然有影响;二是期指交割,每次期指交割,市场都不平静,不是大涨就是大跌,在大盘连续上攻无果的情况下,今天大跌也就非常正常了;三是量化收割。近期市场人气缺乏,只有量化玩的不亦乐乎,今天终于消灭了人气!当然,这些下跌都只是借口,真正下跌的原因是瑞银下调小米的评级,做空比亚迪(sz002594)、阿里、腾讯等,这是见不得我们涨了,难道内资就不能争点气吗?最近流传一句话:你的朋友圈好久没有提及你的快乐了,你的梦想,浪漫,晚霞,和爱都没了,怎么了,你是买了DeepSeek还是买了算力?DeepSeek和算力是当初最风光的板块,也是近期跌幅最惨的板块,天道好轮回,苍天饶过谁?万般皆是命,半点不由人!腾讯、小米、移动发布的投资都低于预期,引发了这个板块连续大跌,大国利器也过不了抛压这道关! -

量化伏妖今天 07:01:20

【股票收评】:探底回升,短线调整偏大今天的跌幅远远超出了技术性调整的范畴,击穿了3400整数大关还不算完,直接下行击穿了操盘线3365点,最低创出3355低点,14点20分后有抄底资金进场抄走了超跌的筹码,指数也回升缩小了跌幅,割在低点附近的也就没有办法了。板块方面可燃冰,昨日连扳抱团股,海工装备,船舶制造,海洋经济等板块涨幅靠前;机器人(sz300024)执行器,麒麟电池,刀片电池,人形机器人(sz300024),减速器,电机等机器人(sz300024)相关板块跌幅靠前。总体看今天虽然盘中超跌但是14点后的超跌抄底也是有一定的修复心理,不愿看到市场以最低点收市,给市场带来更大的恐慌。从今日盘中低点的技术指标价值陡峭-11度看也算是短线探底初步成功,下周大概率逐步止跌。 -

数字江恩今天 07:00:44

今天直插3350,下周一早盘预期还有一个1F底背离,那么第二浪回踩abc的a便可以结束 -

冯矿伟今天 07:00:10

下周一见! -

徐小明今天 06:59:36

【盘中直播】标准是唯一的,市场是万变的,用唯一的标准来应对市场的万变。