【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【国君策略】金秋已到来,反击进行时

来源:谈股问君

导读

风险偏好快速修复,市场强势上涨。自我修复机制、活水、改革预期是支持本轮金秋反弹三大支柱。看好制造业中TMT,关注军工/计算机/通信/电子结构性机会。

摘要

风险偏好快速修复,市场强势上涨。9月17日美国宣布实施对中国进口约2000亿美元商品加征关税,自2018年9月24日起加征关税税率为10%,2019年1月1日起加征关税税率提高到25%,中国对应决定对原产美国约600亿美元商品加征10%或5%关税,自2018年9月24日起实施。随着这一风险事件落地,风险偏好快速修复驱动市场上涨。9月17日至21日,从市场风格来看,绩优、高价、大盘、低估值风格相对占优,各行业指数均录得正收益。9月18日发改委就基建补短板,稳定投资举行发布会,9月20日中共中央、国务院发布《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》加速了市场风险偏好的修复。

自我修复机制、活水、改革预期是支持本轮金秋反弹三大支柱。1-8月固定资产投资同比5.3%,连续6个月创新低,8月消费同比回升至9%,比上月加快0.2%,工业增加值同比反弹至6.1%,1-8月房地产投资同比10.1%,较前值10.2%小幅回落,而制造业投资增长7.5%,连续5个月增速加快。整体来看,短期经济下行压力仍存但维持相对平稳,市场驱动将更加依靠分母端逻辑驱动。1)政策更加显示出与市场间更多互动;2)减税推进、开放加速有望为市场引入活水;3)改革深化预期升温。综合来看,以上三项积极变化将会继续发力驱动金秋行情的展开。

金秋行情已到来,短期风险扰动相对有限。我们前期指出中美贸易冲突、信用风险、新兴市场与汇率风险是抑制市场的三大主要因素。近期随着政策的发力,经济下行压力有望得到缓解,汇率维持在6.8-7区间相对平稳,2000亿美元加征关税风险靴子落地,三大风险均出现了边际显著缓和,这将为市场风险偏好修复提供窗口期。我们认为金秋行情展开过程中,相关风险因素对于市场的扰动始终存在,市场风险偏好修复或会反复,但相对于前期整体紧张的态势已经明显缓和,市场反弹趋势有望延续展开。

看好制造业中TMT,关注军工/计算机/通信/电子结构性机会。随着风险缓和窗口期的到来,三大反弹支柱发力下,加仓时机到来。一是政策的优先放松,市场关于稳增长发力的预期始终存在,但是政策大放水难期,尽管始终会有相关政策的出台,但周期品中长期逻辑缺失始终影响投资者持股坚定性;二是政策层面对于提振消费、产业升级始终强调,相关板块有望迎来积极催化,消费品中受到交易结构问题困扰,但政策催化下相关品种可能会在交易结构筹码充分分散前就开始启动。随着分母端风险溢价的回落,重点关注制造业中TMT(军工/计算机/通信/电子),从细分领域亮点看,军工在飞机、计算机在云计算、通信在5G、电子在5G和半导体,而受益于政策加码的消费板块中业绩处于合理估值品种也会有积极表现,由于政策优先放松,周期板块中受益大基建链条品种也具有交易性行情机会。

正文

1. 本周看点:金秋已到来,反击进行时

风险偏好快速修复,市场强势上涨。9月17日美国宣布实施对中国进口约2000亿美元商品加征关税,自2018年9月24日起加征关税税率为10%,2019年1月1日起加征关税税率提高到25%,中国对应决定对原产美国约600亿美元商品加征10%或5%关税,自2018年9月24日起实施。随着这一风险事件落地,风险偏好快速修复驱动市场上涨。9月17日至21日,上证综指涨4.32%,创业板指涨3.26%,上证50涨6.11%,沪深300涨5.19%,中证1000涨2.11%;从市场风格来看,绩优、高价、大盘、低估值风格相对占优,各行业指数均录得正收益,强弱关系为金融>消费>稳定>周期>成长,食品饮料、餐饮旅游、房地产、银行、非银、建材相对强势,国防军工、农林牧渔、通信、纺织服装、电力及公用事业涨幅靠后。9月18日发改委就基建补短板,稳定投资举行发布会,9月20日中共中央、国务院发布《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》加速了市场风险偏好的修复。

自我修复机制、活水、改革预期是支持本轮金秋反弹三大支柱。1-8月固定资产投资同比5.3%,连续6个月创新低,8月消费同比回升至9%,比上月加快0.2%,工业增加值同比反弹至6.1%,1-8月房地产投资同比10.1%,较前值10.2%小幅回落,而制造业投资增长7.5%,连续5个月增速加快。整体来看,短期经济下行压力仍存但维持相对平稳,市场驱动将更加依靠分母端逻辑驱动。1)政策更加显示出与市场间更多互动。例如此前央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》缓解紧信用状况,近期国常会要求确保社保费现有征收政策稳定,严禁自行对企业历史欠费进行集中清缴。政策层面显示出更多对于市场关切的有效回应与应对特征;2)减税推进、开放加速有望为市场引入活水。9月21日财政部、税务总局与科技部发文提高企业研发费用税前加计扣除比例,根据国泰君安证券研究测算上市公司全行业利润改善均值在1.2%-2.16%之间。9月27日富时罗素将正式宣布是否将A股纳入其指数体系。此外,增值税并档减税预期升温,减税测算规模9233—13770亿元;3)改革深化预期升温。9月20日,习近平总书记在中央全面深化改革委员会第四次会议上强调把改革重点放到解决实际问题上来,会议就推动高质量发展、区域协调发展、自贸区深化改革创新、金融机构监管、疫苗管理、国家发展规划、促进小农户与现代农业发展衔接等出台了一系列改革新措施。综合来看,以上三项积极变化将会继续发力驱动金秋行情的展开。

金秋行情已到来,短期风险扰动相对有限。我们前期指出中美贸易冲突、信用风险、新兴市场与汇率风险是抑制市场的三大主要因素。近期随着政策的发力,经济下行压力有望得到缓解,汇率维持在6.8-7区间相对平稳,2000亿美元加征关税风险靴子落地,三大风险均出现了边际显著缓和,这将为市场风险偏好修复提供窗口期。宽货币向宽信用传导效果初步显现,8月共发行专项债券4287.5亿元,环比增加3197亿元,同比增加2935.7亿元,央行近期表示金融机构要进一步加大对民营企业的融资支持,国务院近日表示中国绝不会走靠人民币贬值刺激出口的路。三大风险仍将继续扰动市场,例如美联储9月27日美联储公布利息决议,市场预期本次会议上将加息25个基点;华尔街日报消息称中国已取消与美国即将举行的贸易谈判。我们认为金秋行情展开过程中,相关风险因素对于市场的扰动始终存在,市场风险偏好修复或会反复,但相对于前期整体紧张的态势已经明显缓和,市场反弹趋势有望延续展开。

看好制造业中TMT,关注军工/计算机/通信/电子结构性机会。随着风险缓和窗口期的到来,三大反弹支柱发力下,加仓时机到来。一是政策的优先放松,市场关于稳增长发力的预期始终存在,但是政策大放水难期,尽管始终会有相关政策的出台,但周期品中长期逻辑缺失始终影响投资者持股坚定性;二是政策层面对于提振消费、产业升级始终强调,相关板块有望迎来积极催化,消费品中受到交易结构问题困扰,但政策催化下相关品种可能会在交易结构筹码充分分散前就开始启动。随着分母端风险溢价的回落,重点关注制造业中TMT(军工/计算机/通信/电子),从细分领域亮点看,军工在飞机、计算机在云计算、通信在5G、电子在5G和半导体,而受益于政策加码的消费板块中业绩处于合理估值品种也会有积极表现,由于政策优先放松,周期板块中受益大基建链条品种也具有交易性行情机会。

2. 周度市场表现

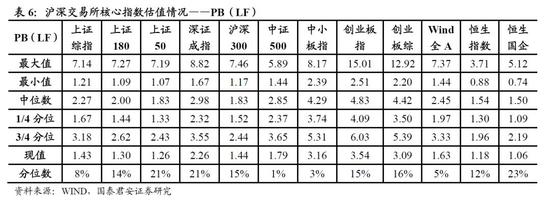

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)