来源:格上理财

一、市场观点

通过回顾2017年以来的市场走势,大消费和大金融的主线投资逻辑贯穿了全年市场走势并一直延续至今。通过研究,格上研究中心发现,各热点板块共性均为业绩增长的确定性较为明确,价值投资风格明显。虽然去年12月末白马股虽然经历了一定的下跌,但主要是由于宏观资金面紧张和白马股估值已经处于合理区间,投资性价比较年初下降导致,并非市场风格切换。今年1月的地产股银和行股上涨,更是对未来业绩为王的市场风格加以印证。

A. 市场中长期或震荡向上,慢牛格局可能逐步形成主要原因如下:

1)价值投资的风格正逐步形成,业绩出色的上市公司受到市场追捧;

2)宏观经济方面,供给侧改革继续深化,虽然通胀预期加强,GDP增速可能出现进一步放缓,但宏观经济数据稳中向好;

3)伴随着金融去杠杆的政府逐步出台,2018年市场资金面趋于紧张;

4)2018年定向降准政策生效,银行信贷回归实体经济,房企融资愈加困难。

B. 影响未来市场走势的因素

1)原材料涨价对下游实体经济的影响;

2)2018年上半年通胀预期对股市的影响;

3)房地产行业在2017年销售大增,2018年可能出现回落,房企融资非常困难,对中国经济形成压力;

4)GDP降速预期对市场投资者情绪的影响;

5)美国税改和美联储加息在2018年对中国货币政策的影响。

二、影响1月市场走势的宏观因素

本月申万28个行业中16个行业上涨,地产、银行板块领涨,大盘蓝筹股表现明显由于中小创板块。

国际环境:国际环境较为宽松,除英国富时100略有下跌外,其他海外主要市场均迎来开门红,恒生指数上涨9.9%,美国三大股指平均涨幅也超过6%。

国内环境:2017年房地产销售数据公布,销售额远超预期。

1、地产股集体井喷的主要原因就是受益于三四线城市去库存的顺利进展,上市房企销售额远超预期;

2、银行股受益于利率的持续高位叠加宏观经济更加稳健,估值修复拉开序幕;

3、苹果传出销量不及预期和计划削减生产订单的负面消息,通信、电子等苹果产业链概念股全线下跌;

4、受乐视网和神雾系复牌下跌的影响,相关概念股大幅下跌。

三、后市展望:2018年三大投资机会开始显现

机会一:行业重估

鸿道投资指出,大金融板块的银行地产绝对估值低,行业层面存在往上的催化剂, 是性价较好的适合做底仓配置的行业。

源乐晟资产认为,中国经济进入韧性十足的增长阶段,很多行业并没有充分反映经济的这一特征,因此存在着显著的重估机会。

机会二:龙头杠杆效应

源乐晟资产认为,伴随着经济从高速进入中低速增长阶段,大量成熟行业的产业集中度必然进入大幅提高的趋势中,这些领域的龙头公司的规模成长空间依然有一些被市场所低估;

星石投资认为,2018 年 A 股的投资思路应“从价值股转向价值成长股”,从垄断性行业的龙头企业逐步扩散到竞争性行业的龙头企业,挖掘再平衡经济下的各个细分行业的优势公司,跟随中国经济的高质量、创新驱动方向。

和聚投资:从市值角度看,2018年更倾向于配置200亿-600亿中等市值的股票,核心关注因素不是市值本身,而是在中国当前的经济背景下,各行各业都在进行结构重塑,无论是一线龙头还是二线龙头都有很多机会。

机会三:个别受益行业机会

1、消费升级与制造业升级

源乐晟资产:消费增长弹性叠加消费升级是高质量增长阶段的应有之义,甚至可以合理的推测明后年或许有类似提高个人所得税起征点的政策出来,通过系统性的提高居民可支配收入来增强整体消费边际;泛制造业的升级和创新将是促进经济新动能持续快速成长的驱动力,包括各领域高端装备、人工智能、生物与基因技术、汽车新能源化及智能化等。

星石投资:重点看好以下五大方向:(1)技术创新型医药企业,判断未来几年是行业供给侧改革所带来的新一轮优秀药企的黄金发展期。(2)技术创新的优质种子企业。(3)品牌垄断型的高端白酒龙头企业和其他消费品龙头企业,目前市场仍处于供不应求的阶段。(4) 新零售的商业模式对百姓消费行为的重塑,卡位领先的龙头企业将持续胜出。相信在巨头流量与资本的带动下,新零售业态未来5 年均是大趋势。(5)科技创新领域的人工智能和智能制造领域等等。

神农投资:紧紧围绕“科技、医药和消费”三个赛道进行聚焦式投资,从细分的行业上来看,判断科技赛道上最具确定性的机会为 5G 及其相关板块,医药赛道则是创新药和一致性评价,消费赛道则是新零售,这三个大风口是必配并需紧紧把握的。

2、周期行业

淡水泉投资:周期行业由于投资规模及环保标准的要求,进入门槛很高。在现有情况下,供给侧结构性改革的持续推进以及环保措施严格执行,一部分盈利前景良好,估值水平较低的企业有可能出现超预期的表现。

民森投资表示,基于业绩的持续改善和估值吸引力,将增加对部分传统周期行业龙头股票的配置。

四、1月市场运行特点解析

2017年1月,全球来看,各大股指均录得开门红。A股市场,大盘蓝筹股表现十分强劲,上证50和沪深300都有不俗的表现;而在全球股市大幅上扬的背景下,A股的中小盘股表现较差。具体来看,上个月由于市场处于反复震荡的态势,之前一直强势的大市值因子表现一般,但在本月,在银行和地产板块强势上涨的带动下,大盘蓝筹股整体上行。本月上证综指上涨5.25%,深圳成指上涨1.08%;创业板指和中小板指分别下跌1.78%和1%。其他指数方面,受益于银行股的估值提升,上证50本月上涨8.96%,沪深300上涨6.08%,中证1000下跌3.23%。下面,格上研究中心将从两市表现、主题热点、市场活跃度、资金流向、市场估值等角度对市场进行分析。

1、两市表现

1、两市表现格上研究中心统计结果显示,A股市场和上个月震荡态势不同,市场在1月处于两级分化的态势,申万一级28个行业中,共有16个行业获得正收益。三个行业涨跌幅超过10%,地产股在1月集体井喷,房地产指数上涨18.62%。受益于宏观经济好转和基准利率维持高位,银行股揭开估值修复的序幕,本月上涨12.74%;家电板块在美的和格力带动下,叠加房地产2017年销量超预期,本月上涨10.34%。除地产、银行、家电大幅上涨外,钢铁、休闲服务、采掘、非银金融和食品饮料也获得5%以上涨幅,分别上涨6.62%、6.23%、5.62%、5.61%和5.52%。受苹果手机销量不及预期和削减生产订单的影响,苹果产业链概念股全线下跌,通信和电子两个板块也是本月表现最差的板块,分别下跌7.24%和7.84%。

主题概念方面,打板指数表现依然强劲。其他板块方面,由于受到本月股市地产股井喷的影响,城镇化、沪股通50、一线龙头、特色小镇、房屋租赁等地产相关板块进入涨幅前十名,分别上涨10.07%、7.43%、6.09%、5.14%和3.78%;受海南设立自贸区的利好消息刺激,粤港澳自贸区、粤港澳大湾区、海南旅游指数分别上涨7.6%、6.22%和3.97%。此外,受纸张和染料价格上涨的利好因素刺激,染料板块也有较大涨幅,上涨6.33%。

主题概念跌幅榜方面,受苹果产业链全线下跌的影响,芯片、3D、5G、智能穿戴、无线充电、智能汽车、传感器、苹果指数等8个板块进入跌幅前十名,均有10%以上的下跌。此外,环保板块逐渐降温,空气治理概念下跌11.48%。

从个股表现来看,1月涨幅最高的股票为“中石科技”,上涨294.62%,主要上涨因素是新股;跌幅最大的股票为“ST 保千里”,下跌67.78%。主要原因是公司经营状况全面恶化,资不抵债。此外,乐视网、神雾双子复牌后都迎来连续跌停。

2、市场活跃度

2、市场活跃度格上研究中心统计结果显示,1月市场活跃度整体上较12月上升明显。从数据上来看,上月两市日均成交额3783.63亿元,本月两市日均成交额为5194.29亿元,较上月上升37.28%;上月日均换手率为0.67%,本月日均换手率为0.94%,较上个月下降0.27个百分点。

3、资金流向

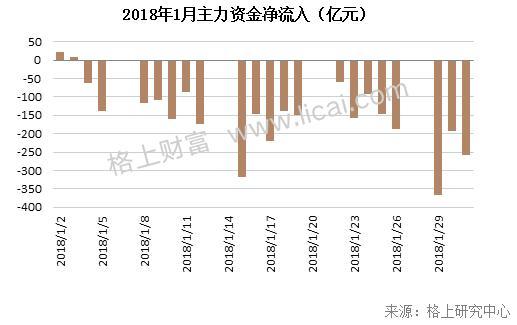

3、资金流向1月沪深两市22个交易日中有2日主力资金进流入状态,其余20个交易日主力资金均为净流出状态。据格上研究中心统计结果显示,1月日均主力净流出147.5亿元,较上月日均主力资金净流出金额83.92亿元上升77%。主力净流出为3246亿元,单日主力最高净流出为367亿元。

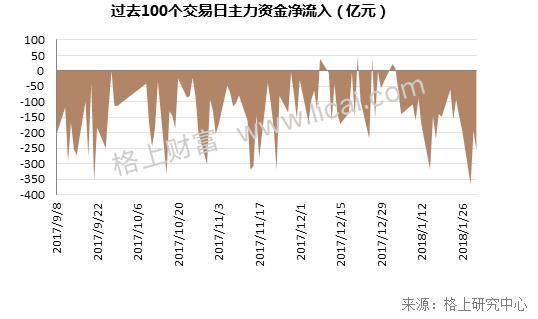

通过观察2017年9月以来主力资金的整体动向,我们发现,主力资金仍然呈净流出状态,过去100个交易日日均主力净流出额为136.49亿元,总净流出额为13376.15亿元。

4、市场估值

4、市场估值格上研究中心统计结果显示,2016年2月以来各大板块估值较前期均有较大幅度下降,市场逐渐理性,估值向合理区域回归。对比过去两年A股各板块市盈率变化情况,上证A股市盈率稳定,创业板市盈率降幅最大。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)