结构性障碍制约国内证券分析水平 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月16日 16:48 《新财富》 | ||||||||||||

|

何绰越/文 一般而言,新兴市场的投资及研究水平应该随着市场开放、扩容、竞争而逐渐提高,但中国的情况特异,买方与卖方的关系由于政策的历史因素,以及利益摊分的扭曲,造成不易突破的结构性障碍。若要避免券商证券分析服务最终泡沫化,业界人士及决策当局须以莫大的气魄及长线投资的理念进行改革,从而重建基金公司、企业投资者及券商的机构证券服

过去一年A股市场投资与研究理念经历了极大转变,在概念上更强调企业“基础价值”与“长期内在优势”,在实践上则要求具备全面的“财务模型”分析,以及对中长期的行业及企业前景作出判断。 过去十年间市场追逐“概念”、“造庄”、“消息面”等等的主导思想正逐渐淡化,随着大量新兴基金公司的成立,以及QFII和合资基金的陆续进场,我们判断,中国基金管理行业将于2005年进入惨烈的“战国时代”。谁人不愿与时并进,必遭没顶;谁人下定决心进行变革,则有望成为行业翘楚。而在这进退之间,机构投资者与证券商的关系亦会出现强烈的振荡,最后的结果将主导A股市场研究水平的变化。 基金更重股东关系和分销,研究服务聊胜于无 “中信投资研究”把2004年上半年佣金收入超过1000万元的六家券商和佣金分仓超过1000万份的基金公司进行“卡方检定”统计分析,结果显示:“买方”及“卖方”的关系基本上乃“随意”的结果(表1)。也就是说,各大基金公司对各大券商的评核及分仓原则并无一致性。这与国际上大基金公司与大券商的“较机械式”关系落差甚大。

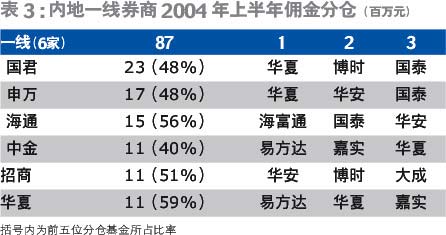

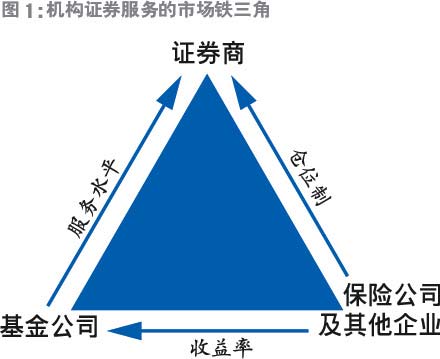

综合而言,内地“分仓制”受三个因素所主导:股东关系、分销基金、研究服务。从现有资料判断,前两者影响仍然最为重要,第三因素似有渐趋重要之势,但并非必然。显而易见,若基金公司管理层进行变革,让前线基金经理及研究员对分仓比例有更大影响,则证券公司研究服务水平必有更大的改善动力;反之,证券公司分仓总量若仍取决于能为基金公司卖出多少基金,则研究服务只能聊备一格,甚或只有三到五家券商有足够收入维持可观之研究服务平台,这当然对提高整个行业的竞争及水准大为不利。 在内地九家“龙头”基金公司的分仓前三位里,有不少“并非”分仓总量位列前矛的券商,它们备受青睐,明显是其股东或基金销售关系所致(表2)。我们强调这并非说基金公司有任何不规范,相反,这乃行业政策衍生出来的行业结构与行为,其实正常不过。怪只怪中国股市佣金制度大异国际情况,其8点子佣金更低绝全球,令人沮丧。加上“仓位制”的机械影响,纵使前线投资分析人员对券商服务非常满意,亦往往难于实时提高对方的佣金分成,这毫无疑问会打击券商分析师的服务热诚与动力。 不单如此,表2更显示出众多大基金公司的分仓非常分散,除“易方达”外,其余七家公司给予前五位券商的分仓最多只有五成,事实上内地拥有完整机构服务班子的券商绝对不到十家,如此“奖励制度”对区分优劣服务可说并不积极。而讽刺地,“易方达”所用前列三家券商无一以研究水平驰名市场,类似情况亦然出现于“南方基金”及“长盛基金”。当然,“易方达”与“南方”皆为内地水平最高之基金公司之一,如此分仓结构极可能反映出它们不甚认同内地券商的研究水平,故无需给予其“合理回报”。 与上述“龙头”基金公司相反,中外合资基金分仓(表3)明显集中得多,前五位券商所得一般不少于2/3。但由于合资基金运作不久,分仓佣金稀少,故仍须留意明年其运作模式会否改变。假若届时他们亦变得较重视股东与营销关系,并且越趋摊薄,则对提高研究水平的大方向并无裨益。反之,合资基金若能借鉴国际习惯,必定会给券商带来莫大动力,从而刺激其它基金公司的思维变革。 如表3所示,2004年上半年,只有六家券商从基金公司取得1000万元以上。以一个全面研究平台而言,一年的成本最少2000万元,假设下半年分仓相若,扣除“仓位”的行政成本及券商内部“分成”,则研究销售服务所得绝不能维持成本。 回报低微,券商证券分析 难成主打服务 需求方的行业结构特征,导致对高水平服务的回报不足,故无法引发高水平服务的产生。 就内地证券分析的“制造方”而言,较具规模的只有国君、申万、中金、海通、招商、中信、光大、中银、华夏等约十家。从我们有限接触及行内了解所知,内地分析师人数或许多达数百,但能真懂财务与行业分析,并能以之与股市估值相结合的可能不到三、五十之数。主观地说,众多分析师仍然停留在“听取上市公司管理层观点,留意券商内部投行及自营部利益,并较多配合近期股价走势”而形成其研究观点。 正因如此,为数稀少的“标准”分析师在过去一年间备受青睐,众多跨国证券公司、合资基金以致内地传统基金公司莫不争相抢聘,其身价两年间翻一翻可说比比皆是。究其原因乃内地券商长期视研究服务为次中之次的辅助角色,分析师能变身为券商“收入来源”的可谓前所未闻,这与海外同行视明星分析师为“摇钱树”可谓大异其趣。 由于“需求方”即基金公司所给予的回报低微,券商必然不以机构研究为服务主打,相反,散户、包销及自营必然为研究服务的中心目标。为数不少的例子告诉我们,券商管理层十居其七、八缺乏专业性,不懂现代机构证券服务为何物,以长官意志及无知始,以破坏研究专业的道德及水平终,结果往往迫使有能之士以投奔基金行业为志,其中绝少数的则投身外资券商以续其研究之梦。 当买方与卖方受行业结构原因而形成专业的不对称,那么所谓专业服务就根本不可能存在。在国际上,“卖方”的研究总监及策略师等,往往是市场影响及价值最高的员工。但在内地,所谓“领导”者往往只为“资深”的行政人员,缺乏专业能力及训练,更严重者脱离市场,不作调查研究,不作实证,只懂开会说空话。部门内部又层层迭迭,分析师上有高级分析师,之上有经理,经理之上有总监,总监之上有副总,不一而足,以此官僚架构作研究“品质控制”实属笑话。若由基层分析师“文责自负”,则出现绝大部份从业员经验与能力不足之虑。兜兜转转,最后仍是脱不开这行业结构的困局。 新战国时代,机构证券服务 须重建“铁三角” 继去年底批准证券商参与“集合理财”后,监管当局近日再次大开绿灯,准备容许银行直接参与基金管理业务。正当大众想当然以为对市场乃大大利好之际,其实这却埋下对基金界以致对券商研究水平结构性破坏的种子。 正当基金公司数目如雨后春笋的暴升至40多家之际,合资基金及QFII以其新理念、新体制,正准备猛烈冲击传统基金业运作模式。内地基金经理在过去两年间备受思维冲击,从原来主力“造庄”正努力转型至基础价值投资主导,正是“千斤担子身上压,眼前最是艰难时”。一方面要全方位调整、提高、适应,以应付新竞争时代的来临;另一方面却在市场推广方面遇到新挑战。 由于内地基金公司传统上以券商及银行为主力销售渠道,若贸然让银行全方位进场,极可能在短时间内打乱基金业的市场推销结构,而致出现两种结果:(1)、基金公司更集中依靠券商作营销,后果自然为忽视“研究服务”的重要性,券商拿取佣金自然更偏重营销能力;(2)、零售银行客户必然为散户主导,其自营基金必以短期投资回报为侧重点,后果自然为对其它基金公司短期回报造成竞争压力,对内地基金界思维变革可谓“拦路虎”,只怕落得进两步退一步的尴尬局面。届时基金公司前线人员想亦会继续要求券商研究人员侧重提供消息面服务,这当然无助“卖方”基础研究及服务水平的提升。 表面看来,完全开放竞争对提高专业水平当然大大有利,但由于内地基金及证券研究的结构失调,贸然“开闸放水”极可能导致反常行为,事与愿违。在限制基金业“定向理财”这样违反国际常规的前题下,监管当局的市场开放良好意愿未必能打响如意算盘,若基金界及研究界专业水平不彰,则过度引入散户投资者及过度业界竞争将会导致股市波动不绝,而长期投资回报却不一定提高,打击散户对基金业信心。 一般而言,新兴市场的投资及研究水平应该随着市场开放、扩容、竞争而逐渐提高,但中国的情况特异,买方与卖方的关系由于政策的历史因素,以及利益摊分的扭曲,造成不易突破的结构性障碍。若要避免券商“机构服务”最终泡沫化,完全落败于财雄势大的外资券商,则业界人士及决策当局必须以莫大的气魄及长线投资的理念,进行改革,从而重建基金公司、企业投资者及券商的机构证券服务“铁三角”关系(图1),继而全面提升市场研究的总体水平,而非依靠个别“伟大”不顾亏蚀的券商或个别的“天才分析师”去扭转乾坤。 理想而言,券商应有足够的“钱景”让以竞争。以现今世界最低佣金加上分仓制度的局限性,绝难有众多大券商愿意不问盈亏建设研究大平台以专门服务基金公司,最终落得半途而废或“阳奉阴违”,无法辨别与自营及投行部的利益冲突,自然而然,基金公司研究部的“重复基建”必然继续,以致两败俱伤。 基金公司必须尽快直接开展定向专业理财,一个成熟的基金市场,能依靠零售客户的基金公司在少数,众多基金公司应以自身业绩去吸引专业客户及大企业的公积金账户。另一方面,基金公司亦必须大大提高专业水平,确立其道德规范,严格排斥发起股东的行政及人事干预,否则大企业如保险公司等最后仍然选择直接入市,无法从根本处建立大而能的基金管理行业,是为不幸。 证券商与保险公司及企业客户的关系亦应理顺。保险公司不应自行持有交易所席位,以避开证券公司的服务及费用,这样的政策才能开辟券商收入来源,从而理论上有提高服务的空间;另一方面,券商不应获准开办“委托理财”或“集合理财”,监管当局不宜以权宜之计帮助“破坏价值”的众多内地券商“苟延残喘”,这对重建金融秩序乃开历史的倒车。- |

|

|

| 新浪首页 > 财经纵横 > 市场研究 > 券商集萃 > 正文 |

|

| ||||||||

| 热 点 专 题 | ||||

| ||||