总需求过高 恢复平衡态势需升息150-300个基点 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月15日 19:41 《新财富》 | |||||||||

|

经济调整可能需要2年的时间使总需求过高的态势恢复平衡。最近一个经济周期的数据显示,利率调整的滞后无疑会加剧这一过程中经济总量的波动。在当前影子利率走高,信贷配置效率恶化的情况下,央行10月29日果断升息,可谓适逢其时。我们认为,本轮加息周期将持续2年左右的时间,利率水平的累计上升幅度应该在150-300个基点之间。 高善文/文

判断宏观经济在多大程度上过热,以及由此带来的持续通货膨胀的压力有多大,主要是判断总需求和潜在供给能力之间的差距。我们估算的结果显示,当前经济在一定程度上确实出现了总需求过高的态势,其程度大约不到1993年经济过热时期的一半。 总需求过高需两年时间恢复平衡 从产出缺口的状况来判断(图1),宏观调控需要引导未来的经济增长适当减速,以最终恢复总量平衡。事实上即使政府不采取调控措施,经济体系的内在纠正机制也会通过高通货膨胀等过程最终迫使增长减速,并恢复总量平衡,只是在后一种情况下经济的波动程度要更大,经济调整的代价也更高。

考虑到中国经济增长的历史经验,以及目前企业盈利能力所代表的强劲的基本面,并对照1993年产出缺口的幅度和当时的经济调整过程看,我们认为经济调整可能需要2年的时间来恢复总量平衡。这意味着2005年的规模以上工业增长率大体在12-13%之间;2006年的工业增长率将回落到9%左右。 历史经验显示:利率调整滞后加大宏观总量波动 这轮宏观调控以硬着陆结局收场的可能性有多大?我们可以通过回顾历史经验找到回答这些问题的线索。 从1993年以来中国企业的净资产收益率与利率的关系图可以看到(图2),早在1993-1994年期间,利率水平已经明显高于企业的净资产收益率,表明货币政策处于紧缩态势,微观经济主体应该倾向于收缩投资和降低经济活动水平,这同当时政府抑制通货膨胀的努力是一致的。

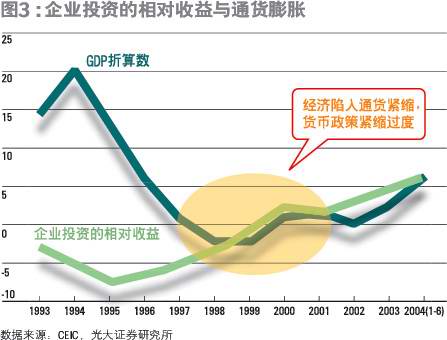

然而最晚至1996年,通货膨胀已经得到明显控制,从而货币政策需要逐步调整到中性的水平;1997年以后,经济开始逐步表现出内需不足的倾向,政府也于1998年开始推行积极的财政政策,此时从理论上看货币政策需要进一步调整到扩张态势上。 然而,实际的情况是,1997年企业投资收益比银行利率低530个基点,在政府开始用积极财政政策启动内需的1998年,企业投资收益比银行利率低380个基点,在1999年仍然低100个基点,到2000年部分由于脱困政策的影响,企业投资收益才开始高于银行利率。这表明1997年的货币政策处于不恰当的高度紧缩状态;在1998-1999年的2年中,货币政策与财政政策的方向完全相反,前者相当紧缩,后者积极扩张,前者的影响明显超过后者,形成相当奇怪的政策搭配;在2000-2001年的2年中,尽管投资相对收益大于0,但幅度相当小,可能仍然低于企业家扩张投资所需要的风险补偿。 这显示在1997-2001年的5年时间中货币政策的制定和执行发生了比较明显的失误,其后果在宏观层面上表现为内需始终无法启动,在微观层面上表现为企业效益持续恶化,在金融层面上表现为坏账急速积累。最后中央政府被迫以巨大的代价对企业的资产负债表进行外科手术式的清理,以恢复企业财务状况的健康并支持经济逐步复苏。 通过对企业投资的相对收益与通货膨胀的有关数据进一步梳理,可以从另一面揭示这一过程。如果我们定义企业投资的相对收益为企业资本回报减去银行利率,则表现为图3的结果。

央行在1996年开始降息,而实际货币政策的紧缩倾向始终没有明显改变,关键的原因是这段时期企业的净资产收益率不断下降,速度比降息速度更快。这暗示衡量货币政策的反应关键可能要看其相对于企业资本回报的变化,而不能简单地观察利率水平本身。但问题是为什么这段时期内企业的资本回报会下降的如此快? 我们推测主要的原因可能包括:1993年前后高速经济增长的效率比较低,表现为存货增加占GDP的比重接近6%,远高于国际平均水平;而剔除存货后的最终需求的增长并不快,不到8%。库存的过度积累意味着在随后的经济调整过程中,生产的增长需要降低到需求增长水平之下,并保持较长时间,以逐步将库存降低到合理水平;生产的增长比较低,而过多的库存在长时间的调整中必然带来大量损耗,结果就是企业资本回报的恶化。1993年前后固定资产投资增长相当快,这些投资在1995年之后陆续形成生产能力,产品市场的竞争更加激烈,从而带来资本回报的下降。 这些讨论显示,在实体经济层面上,需求和资本回报等因素的确是不断波动的,但宏观经济管理的重要目标在于通过恰当的总量政策来尽量熨平这些波动。这就是说,尽管资本回报可能由于实体经济层面的原因而波动,但如果利率水平的调整足够及时充分,宏观总量的波动程度仍然可以大大降低。 以1997年的情况为例,从静态模拟的角度看,如果当时的利率水平能够多下降250个基点,1997年的资本回报将与利率水平基本相等,企业的资产负债表和现金流状况会明显改善,这样随后经济的调整成本可能低许多,调整时间将明显缩短,而许多坏账也许是可以避免的。 影子利率走高信贷配置效率恶化,市场化调控及时跟进 需要进一步讨论的是:在中国存在明显的利率和信贷管制的条件下,法定利率水平只是资金机会成本的下限,真正影响经济活动的利率水平是影子利率,即同信贷控制的松紧程度对应的利率水平。 当前货币信贷增长率的显著减速表明影子利率已经明显走高;从货币供应的增长率看,货币政策已经转向收缩态势,暗示未来经济增长将逐步减速。 从影子利率和货币供应的角度看,目前经济增长应该已经处于高位回落过程中;然而这是在相当严厉的行政控制下取得的结果;从经济基本面看,扩张的动能依然强劲。由于行政控制在资源配置效率方面的负面影响、由于它难于从根本上约束经济扩张的倾向、由于其政策缺乏弹性,从而增大了经济硬着陆的风险;宏观调控有必要尽快从行政主导逐步过渡到以利率调节为代表的市场化调控方向。 近日央行宣布全面调高法定存贷款利率水平,标志着中国的宏观调控在淡出行政措施和导入市场化调节方面迈出了关键性的一步。实际上,本次的加息决定还包含了相当强的结构改革的内容,它意味着中国的利率自由化改革已经大体完成,这不但表现在贷款利率可以向上浮动,存款利率可以向下浮动,更表现在长期存款法定利率水平大幅度提高,长期贷款法定利率水平提升较小等措施使得利率浮动在操作层面具有实际意义,并在改善收益率曲线的结构,促进利率基准形成等方面产生重大影响,有关这方面的内容,篇幅关系我们不展开讨论。 升息周期可能持续2年左右,幅度在150-300个基点之间 加息周期已经启动,那么它可能走多远呢? 从目前的过热状况和中国经济调整的历史经验看,我们推算经济可能在2006年晚些时候恢复平衡,这意味着本轮加息周期可能在2007年早些时候结束,持续大约2年的时间。 由于2002-2004年的大量投资逐步形成生产能力和工资上升等原因,未来企业的资本回报将逐步降低,综合考虑现在的产出缺口的大小,以现在的资本回报为基础,根据企业的财务状况进行静态模拟可以估算出本轮加息周期累计升息幅度的上限。这种计算显示,在本轮加息周期中,利率水平的上升不应该超过300个基点;而未来具体的上升幅度需要综合考虑企业资本回报的下降情况,产出缺口的变动状况和通货膨胀的发展来相机抉择。 需要警惕的风险是:未来利率的提升幅度有可能走的太远,并在高位滞留的时间太长,随后的降息又太缓慢,从而重复1997-2001年期间的政策失误;如果这种情况发生,那么最早从2006年下半年起,中国经济将再次步入通货紧缩过程,增长率低位徘徊、银行坏账大量积累和金融危机都不是不可想象的。 我们大体可以确定的是:由于目前企业资本回报远高于法定利率水平,投资相对收益处于1993年以来的最高值,库存及其变动也处于相当低的水平,表明经济的基本面相当强健,因此政府政策发生失误并带来严重后果的空间比1993年要小的多。 作者为光大证券研究所首席经济学家,本文据其宏观研究报告摘编。光大证券研究所研究员罗斌和莫倩协助数据处理。 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈频道,欢迎访问新浪财经新评谈频道。

|

| 新浪首页 > 财经纵横 > 经济时评 > 央行加息 > 正文 |

|

| ||||

|

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|