季报行业评析:科技消费类行业将成为投资热点 | |

|---|---|

| http://finance.sina.com.cn 2004年11月05日 12:19 上海证券报网络版 | |

|

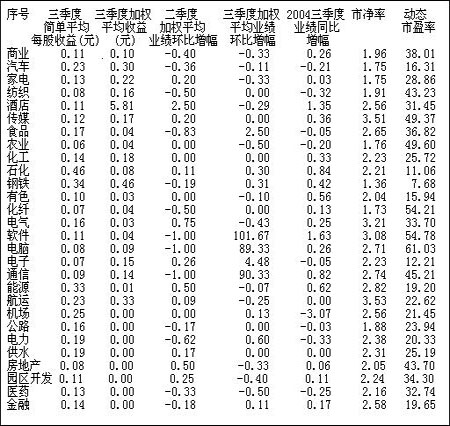

国元证券 鲍银胜 截至10月31日,沪深市场共有1376家上市公司披露了2004年第三季度财务报表。 沪深市场2004年第三季度财务报表披露情况综述 从第三季度公布数字来看,至2004年9月30日,两市上市公司共实现税后利润为1525.73亿元,加权平均每股收益为0.22元,简单平均每股收益为0.14元,加权平均每股净资产为2.71元,简单平均净资产收益率为3.83%。以11月3日收盘价格计算,两市动态加权平均市盈率为19.71倍,加权平均市净率为2.13倍,两市三季度加权平均经营业绩同比增长率为24%,三季度加权平均经营业绩环比增长率为零。从上述指标来看,虽然目前沪深市场整体加权平均动态市盈率已低于20倍,接近成熟市场水平,但考虑到宏观调控对钢铁、汽车、石化等老蓝筹股的影响,沪深市场要保持目前市盈率水平,在经济结构中必须出现新的增长点,一些受益于宏观调控的行业如科技、消费等有望成为国民经济中新的利润增长点,同时煤电油运板块在国民经济周期性瓶颈未解除之前,仍有望保持目前的利润支撑点。 行业比较分析 一、各项财务指标行业分布情况。 从2004年第三季度季报行业财务数据比较来看,按排名先后,总体加权平均每股收益超过0.22元市场平均数的共有9家,它们是钢铁、能源、航运、石化、汽车、金融、有色、航空、电力等;按排名先后,加权平均每股净资产超过平均水平2.7元的行业共有18个,它们是钢铁、能源、供水、电力、食品、公路、通信、家电、建筑、建材、化工、农业、软件、医药、航空、航运、汽车、电脑硬件;按排名先后,加权平均市净率低于市场平均水平2.13倍的行业共10个,它们是钢铁、化纤、汽车、家电、农业、公路、纺织、商业、有色、房地产;按排名先后,三季度经营业绩环比加权平均增长率高于市场同期平均水平的行业有11个,是软件、通信、电脑、元器件、食品、电力、钢铁、石化、机场、金融等。 二、行业指标分析。 就绝对盈利水平而言,从上述行业指标排名来看,钢铁、石化、汽车、有色等老蓝筹股整体盈利水平较好,在上市公司整体盈利中所占比重较大,归其原因,主要是由于上述行业本身规模较大,处于国民经济上游,受前期投资拉动影响,行业景气度较高。考虑到宏观调控时滞影响,预计随着时间推移,上述行业整体盈利水平将逐步下降;就未来业绩运行趋势而言,我们通过考察三季度加权平均经营业绩环比增长率指标发现,钢铁、石化、汽车等老蓝筹股加权平均业绩环比增长指标没有排于名次前列,前期绝对盈利水平不高的软件、通信、电脑、电子元器件四大行业分列三季度加权平均经营业绩环比增长率指标前四强,其一方面是由于上述四行业基期指标较低所所致,另一方面,钢铁、汽车等行业三季度加权平均经营业绩环比增长率指标排名与绝对业绩指标排名出现背离,在一定程度上预示了宏观调控所导致的产业结构性调整效应正在显现。从我国未来产业经济发展布局来看,软件、通信、电脑、元器件等行业无疑直接受益于宏观调控;而钢铁、汽车等则受宏观调控负面影响较大,这种负面影响仍将继续。 从第三季度行业财务报表角度诠释部分蓝筹股近期市场走势 从近期市场走势来看,我们看到动态市盈率指标排名靠前的钢铁、汽车、石化等老蓝筹股成为市场做空的主要动力,在煤电油运板块继续走强的同时,一些绝对盈利指标不佳、动态成长指标较好的科技、消费等板块近期二级市场表现抢眼。市场近期"冰火两重天"的运行特征预示,板块结构性调整正在继续,鉴于老蓝筹股在股指中所占权重较大,受钢铁、汽车等老蓝筹股走弱影响,市场整体表现为1300点附近的弱势整理走势。为了更好地从财务角度揭示老蓝筹股近期疲弱的走势,这里对钢铁、汽车两大蓝筹股三季度财务报表做简要评述。 汽车行业 两市汽车类上市公司共有58家(含汽车配件等),2004年三季报显示58家汽车行业上市公司共实现盈利62.17亿元,58家公司加权平均每股收益为0.3元、简单平均每股收益为0.23元、加权平均每股净资产2.67元。虽然该行业动态平均市盈率较低,但从业绩变化情况来看,二、三季度汽车行业业绩环比下降幅度较大,特别是2004年三季度加权平均业绩同比比率为负数,其在一定程度上预示汽车行业业绩下降拐点已经出现。造成这种状况的主要原因为以钢铁为代表的原材料价格暴涨以及缘于汽车行业过度竞争、需求弹性较大等因素所导致的产成品价格下降。就未来而言,汽车行业未来将面临宏观调控负面影响及WTO后国内市场开放的挑战,因此其财务指标不容乐观。 作为2003年发动市场行情的先行板块,汽车类上市公司前期累计涨幅较大,市场主力获利丰厚,由于该板块行情发动要早于其它蓝筹板块,从走势上看,汽车板块走弱也早于其它蓝筹股。据统计,截至11月3日,多数汽车股股价经过前期下跌后又回到了2003年行情启动点位,有的甚至创下两年新低。就后市而言,缺乏核心技术的中国汽车制造业未来机会在于龙头类上市公司下跌之后与外资的重组机会。 钢铁行业 两市钢铁类上市公司共有40家,2004年第三季度,42家钢铁类上市公司共实现盈利261.21亿元。虽然钢铁行业目前动态平均市盈率很低,但该行业第三季度较大幅度的加权平均业绩同比降幅预示,受宏观调控及上游铁矿石价格上扬影响,钢铁行业经营业绩下降拐点已经出现了。表面上看,该行业第三季度加权平均业绩环比增幅为正数,若仔细分析,该指标为正数主要是由于第二季度业绩环比为负数及三季度钢铁价格反弹所致,在宏观调控及我国经济增长方式实现转型的大背景下,钢铁行业业绩下降趋势已成。 从走势来看,虽然钢铁板块动态市盈率整体水平仍处于两市最低,但其走势却逐波回落。主要原因是该板块经营业绩环比指标受宏观调控及上游原料成本上涨传导效应影响出现下降拐所致。就后市而言,笔者认为,该板块整体上涨主升浪已经过去,其后市机会在于超跌过程中出现的反弹机会。从板块内部结构性分布来看,建议对拥有结构性优势的板材类公司保持关注。 2004年第三季度行业财务指标比较表

|

|

|

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|