来源微信公众号:王雅媛港股圈

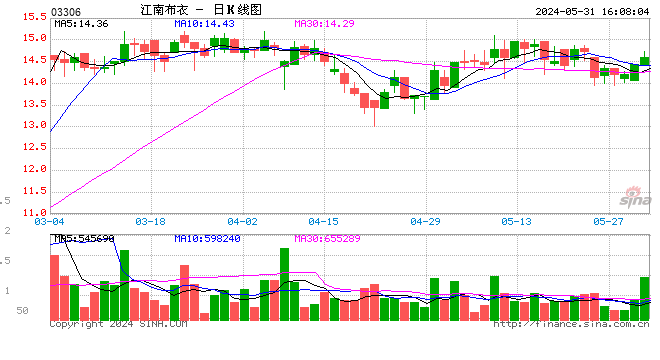

江南布衣(3306.HK)于今日午间发布中期业绩后股价涨9.74%,报14.44港元,最新总市值74.91亿港元。

来源:富途

来源:富途午间公告显示,截至2017年12月31日止6个月,集团收入约16.54亿元人民币(单位下同),同比增长26.2%;归属于公司股东的利润约3.12亿元,同比增长36.8%;每股基本盈利0.61元,拟派中期息每股0.2元。

自2017年8月开始,在服装板块中,江南布衣的表现尤为亮眼,至今为止,股价涨幅为110%左右。

来源:富途;蓝色k线:BK1035.HK 服装;普通k线:3306.HK 江南布衣

来源:富途;蓝色k线:BK1035.HK 服装;普通k线:3306.HK 江南布衣即使过去一段时间涨幅巨大,但以这个半年增长达36.8%盈利来计算,公司今年的市盈率仍然是在13.4倍左右。

无论是看同行的平均估值或许是考虑其本身的盈利增速,此刻的江南布衣估值都不可以叫贵,就引伸出下一个问题,如此优秀的表现是否能持续呢?究竟什么成为了一个已创立了多年的品牌,这几年突然那么成功?

我认为,这就需要借鉴20世纪的日本所出现的消费升级现象说起。

二、时势造英雄——从日本消费升级看中国消费升级

中国目前处于消费升级的时期,而20世纪80年代的日本则是一个比较好的参考标的,主要有以下几个相似的地方。

(1)相似点一:经济发展增速&劳动力结构

二战以后,日本经历过长达三十年的高增速时期,长期增速中枢达到10%。到20世纪80年代,伴随着外贸加工型经济的结束,经济增速下降,围绕4.5%左右波动,

另外,从日本的劳动力人口来看,20世纪70年代,日本的劳动力人口见顶,这意味着从宏观经济上日本进入增速换挡的时期。

来源:招商证券

来源:招商证券对比目前中国的宏观环境来看也十分类似。中国经济增速在改革开放以后经历了数次波动,但是在2010年以前,整体增速中枢保持在10%左右的高位,2010年之后便一直出现下滑,中国宏观环境也正处于类似于增速换挡时期。

另外,从人口结构来看,中国劳动力人口达到峰值为2010年,根据日本的经验,劳动力人口见顶以后全社会的消费倾向将会有提高。

来源:招商证券

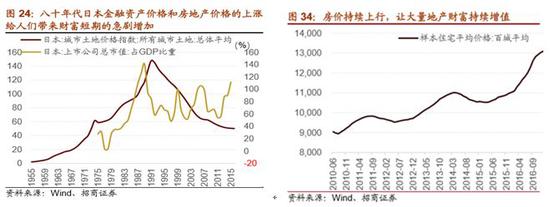

来源:招商证券(2)相似点二:人均GDP和高房价带来的财富效应

1978年,日本的人均GDP突破了8000美元,随后进入了消费升级的时期。根据美国等其他发达国家的经验来看,人均GDP8000美元是居民消费支出总量和结构变化的一个重要的节点。

中国于2015年正式突破这一大关,这意味着未来十年中国将进入消费总量增速提升、消费结构改变的社会。

来源:招商证券

来源:招商证券另外,日本的房价在20世纪80年代急剧上涨,高房价带来的财富效应,也使得居民在短期内加大消费支出。这一点与中国也十分相似。

来源:招商证券

来源:招商证券(3)相似点三:消费人口结构

从消费者的构成结构来看,相似性更强了。

首先,当时的消费主力为日本新人类一代(主要指成年于1983年至1989年的日本人),没有经历过战争及战争后的重建,他们为日本的富裕感到自信和自豪,却对上一代经历的艰辛一无所知,类似于中国的90后一代。

日本新人类一代和中国的90后都出生于经济高速发展时期,由于经历和时代背景差异,表现出了追寻自我、对品牌品质的推崇和个性化高端化的消费理念。

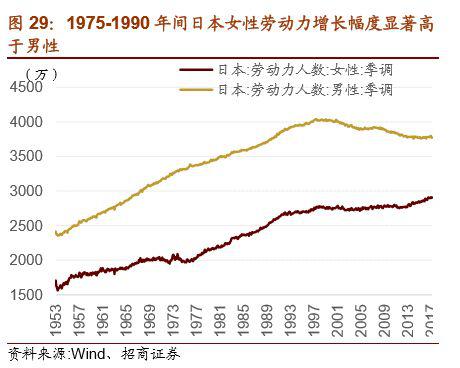

另外,当时女性劳动力迅速增长,且增长幅度显着高于男性劳动力,前者十五年间增长了 32.54%,后者同期仅增长14.96%,这也与中国目前的形式类似。女性劳动力的增长使得她们能支配的财富显著增加,带动了消费的增长。

来源:招商证券

来源:招商证券那么,我们看看80年代末的日本产生了什么样的消费倾向?

(1)日本新人类一代成年,消费呈现了个性化、多样化、品牌倾向。

(2)女性劳动力增加,“女权主义”使得偏男性化的女性服装出现。

(3)消费呈现了“本土化”的趋势,人们开始认同本土的文化。

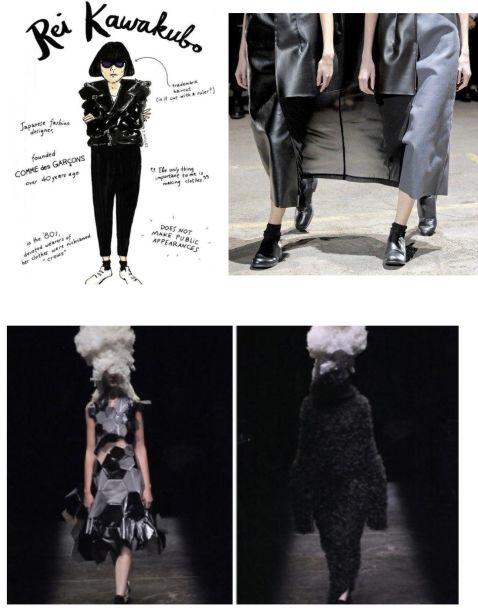

从服装行业来看,很多日本本土品牌在文化回归时期开始盛行,其中一位代表着就是川久保玲,主打“像男孩的穿着”的女装,以不对称设计、另类等特点风靡一时。也是在20世纪80年代出现的。

来源:网络

来源:网络关于消费出现的“本土化”,我们可以这样理解:

看日本历史会发现:六七十年代,在日本经济高速发展时期,奥运会、大阪世博会期间,西方文化入侵,咖啡成为日本社会第一名的入侵饮品,但是可以看到如今日本的茶饮文化逐渐兴起。

同样,在中国奥运会、世博会期间也出现了同样的现象,肯德基、必胜客、星巴克等国外品牌涌入中国,而现在,中式餐饮越来越多,说明中国的消费者开始认同本土文化。主要原因是中国和日本一样,传统文化有非常强的特色。

举个简单的例子,近年来中国的茶饮非常火。茶是中国特有的概念,因此我们的消费习惯中本身就有自己的特色和口味习惯,但是这些在外来品牌最火的时候被掩盖了。但是随着像喜茶这样的中国品牌崛起,中国的本土文化开始回归。

而在女装行业,同样也有中国品牌在这个时代崛起,这家就是江南布衣。

三、回归江南布衣本身

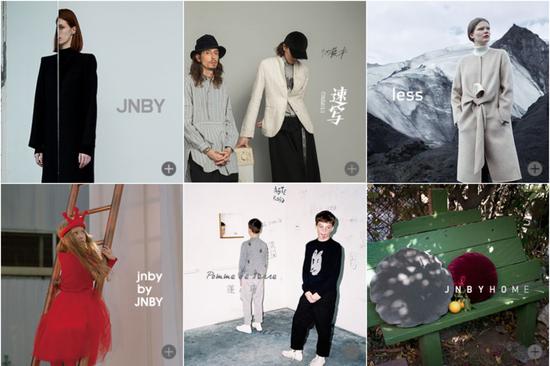

江南布衣于1994年在杭州成立,属于杭派女装的代表企业,并逐渐发展成为国内设计师品牌龙头企业。公司目前形成了女装、男装、童装和家居用品四大块业务,拥有JNBY、速写等六个品牌。

从设计风格来看,也非常符合我们之前分析的几个特点:设计感强,强调个性、偏男性化等。

(1)核心竞争力:独特的设计风格和高性价比

江南布衣的成功赢在差异化,从成立之初就开始坚持走自己的设计风格,其持续的原创设计是品牌发展的灵魂。在服装大众化领域集中度不断提高的背景下,公司的差异性使其脱颖而出。公司的原创设计受到行业的高度认可。

根据 CIC 数据显示:2015 年,JNBY 品牌被列为受调查消费者最常购买的设计师品牌,占据中国设计师品牌行业 9.6%的市场份额,位居第一,JNBY被认为是最独特及获认可的女装设计师品牌。

另外,随着众多知名奢侈品进入中国,同时大众消费品牌也在短期内占据主力市场,目前服装行业中缺少中间档次的、有质感、设计感强的产品。

江南布衣定位中高端都市白领,面向品位独特的知性女性群体,因此在定位上并不低,当季新品定位在1000元左右,但凭借较高的产品品质,相比同定位的品牌还是具有较强的性价比优势。

(2)独特的“粉丝经济”策略,消费者忠诚度极高

由于鲜明的品牌特色,公司的核心用户粘性极高,这成为了品牌的最大特点。

2017财年,来自会员的零售额占比为63.8%。2014-2017 财年,公司会员账户数量由36万增加至200万,复合增长率为 77%;

其中活跃会员账户数量(过去 12个月内任意连续180天内至少购买两次)由8.6万增加至26万,复合增长率为44.6%,会员群体数量扩张迅速。

从目前来看,会员数量增长良好,因此我们认为公司的消费群体还有提升空间。

(3)公司扩张战略不同

与其他的服装品牌不同,公司的战略并不是拓展大众市场,而是专注于一小部分群体,围绕这些目标人群来打造多品牌的生态链,从而使消费者能够在目标人群身边的不同年龄段展开,购买公司的产品。

具体来讲,首先是由最初的JNBY女性消费品,延展到她们的家人对于男装(速写)、童装(jnby by JNBY)或青少年装(蓬马)的需求,再到其他品类(如家居JNBYHOME)。可谓把“粉丝经济”发挥到极致。

(4)核心品牌仍然维持高增长

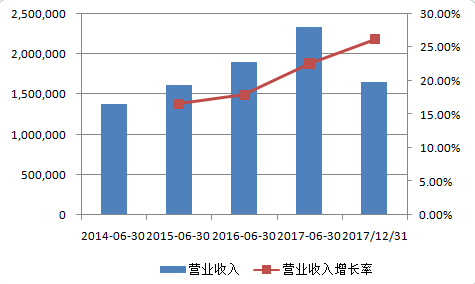

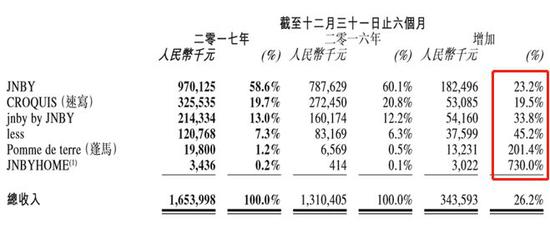

营业收入呈现快速增长的态势,2018上半财年,公司收入为人民币16.54亿元,同比增长26.2%。公司实现净利润3.12亿,同比增长为36.8%。

来源:公司资料;2014-1H18财年公司营业收入加速增长

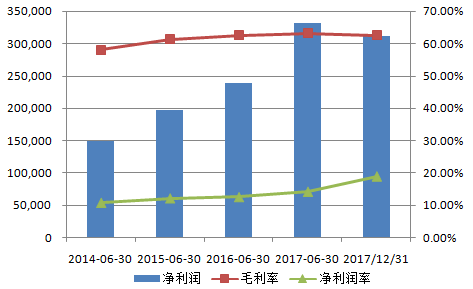

来源:公司资料;2014-1H18财年公司营业收入加速增长 来源:公司资料;2014-1H18财年公司净利润、毛利率和净利率表现情况

来源:公司资料;2014-1H18财年公司净利润、毛利率和净利率表现情况从产品结构来看,旗下的JNBY主品牌占比有较大的提升,为60.1%,这也造成了公司毛利率的略微下降。其次就是男装品牌的速写,然后就是小孩子系列的jnby by JNBY。收入增速最快的品牌是女士的less,还有儿童系列的jnby by JNBY。

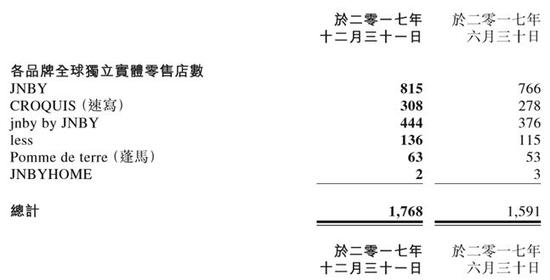

从门店数来看,各个品类都处于新开店状态。

据公司新闻,江南布衣计划在新财年开设200至250家零售店,大部分位于内地二、三线城市,香港也是江南布衣未来重要发展地区,或向运动和配饰领域发展。

因此,从江南布衣的整体业务来看,还是处于高速发展的阶段。首先,会员数量增速良好,其次,品类扩张也十分顺利。并且从近年来看,其业绩的增长也不完全是新增品牌带来的,其同店的销售也表现较好,相信未来的增长能够持续。

另外,据公司管理层表示,公司开始推行多品牌发展战略,并且从公司内部、外部来培育扶持新的设计师,为未来的多品牌做储备,满足不同消费者的需求,以解决细分品牌存在天花板的问题。

四、盈利增长 大概率能维持

说白了,公司就是通过JNBY衣服去销售它的一种衣着风格或理念,而这刚好迎合中国消费者消费升级过程中不断寻求有独特个性的本土品牌的需求,因而掘起的一个品牌。

因此,决定公司盈利增长能否持续有三大因素,一是消费升级带来的本土品牌需求能否持续,二是行业天花板,三是同行竞争。

消费升级是跟整体社会工资上涨及可支配支出提升有关,属结构性的改变,一旦发生了,不是那么容易逆转。

公司是通过JNBY来向“粉丝”输出公司衣着的价值观,因此这个占比最大的主品牌的增长不单止决定公司整体盈利的表现,还决定了消费者对于后续不同品牌的接受程度。而这次JNBY近60%的收入增长说明了公司的核心价值观仍然在扩展阶段,有利于解决公司消费者属小群“粉丝经济”的天花板问题。

至于同行的竞争,这个在公司触及天花板前可以先不需要考虑。

因此,我的看法是公司盈利增长短中期乐观。但是时势做英雄代表的是群雄并起,而江南布衣并不是唯一的受惠者。长远谁能跑出就看谁做到资本市场以及产业的整合。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)