51信用卡暴涨之后隔日市值遭腰斩:孙海涛卸任CEO 新帅将面临两大挑战

金融虎讯 2月24日消息,继昨日暴涨逾237%之后,今日,51信用卡在港交所股价大跌54%,其市值从昨日收盘的40亿港元跌至19亿港元,再遭“腰斩”。在暴涨暴跌背后,曾身陷暴力催收质疑、艰难清退P2P、增长低迷的51信用卡近日宣布的一项重大人事变动成为其股价“过山车”的主要动因,此前,51信用卡股价长期处于1港元以下。2月19日晚,51信用卡公告创始人、CEO孙海涛正式辞任行政总裁一职,保留董事会主席及执行董事职务;郑海国出任执行董事兼行政总裁,同时于进被任命为非执行董事。

郑海国接任CEO协议三年:银行系背景颇深

孙海涛(资料图)

51信用卡董事会认为,上述安排可令公司引入更多专业人才,并进行精细化分工和管理,为长远的业务发展奠下更稳固的基础。同时,通过区分董事会主席及行政总裁的角色,公司既符合上市规则附录十四载列的企业管治守则的要求,亦有效提高本公司的企业管治水平。孙海涛已向董事会确认,其与董事会并无任何意见分歧。董事会对其在担任行政总裁期间对公司的贡献表示感谢,并欢迎郑海国及于进履新。

据介绍,48岁的郑海国曾长期从事银行信息科技和互联网金融业务工作,且具有较长时间银行行长经历,对金融和互联网等信息科技技术的融合,具有很深的理解和丰富的实践经验。同时,系51信用卡之附属公司中彩网通控股有限公司(联交所GEM上市:8071)之副总裁。

从履历来看,自1994年8月至2021年1月期间,郑海国在中国农业银行股份有限公司担任多个职务。自1994年8月起,担任农行浙江省分行营业部科技信息部软件科副科长、科长、副总经理、科技信息部兼电子银行部副总经理、电子银行部兼信息技术管理部副总经理、总经理等;自2011年3月起,担任农行杭州市保俶支行党总支书记、行长;以及于2015年6月起至2021年1月期间,担任农行浙江省分行电子银行部副总经理、总经理及网络金融部总经理等。

郑海国(资料图)

郑海国于1994年7月获得中国浙江工业大学应用电子技术学士学位,并于2001年7月完成中国浙江大学之经济学研究生课程。彼亦持有高级经济师资格。

据披露,郑海国已与51信用卡订立为期三年的服务协议,可由任何一方事先给予不少于一个月书面通知予以终止。根据服务协议,彼就担任执行董事兼行政总裁享有每年人民币110万元之董事袍金。

60岁的于进于2000年4月至2018年9月期间曾历任多个职务,包括农行人事部副总经理、电子银行部总经理、科技与产品管理局局长以及农银汇理基金管理有限公司董事长。于进自2019年3月起担任北京润博互联数字科技有限公司之董事。其于1983年7月获得中国人民大学工学学士学位,并于1999年7月获得中国南京农业大学金融学硕士学位。彼亦持有高级经济师资格。

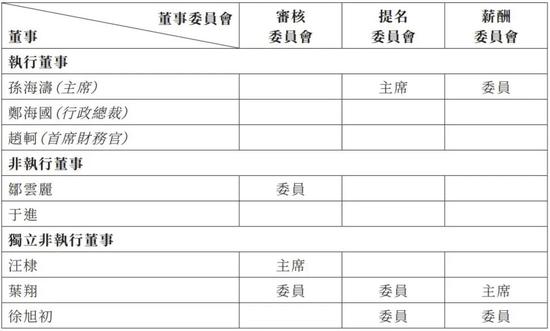

当前,51信用卡董事会成员有8名,其中董事会主席孙海涛、新任CEO郑海国以及CFO赵轲为执行董事,邹云丽和于进为非执行董事,汪棣、叶翔、徐旭初为独立非执行董事。

暴涨之后市值惨遭腰斩:曾因暴利催收被查

2月23日,港股尾盘,51信用卡暴力拉升引发关注,一度涨逾280%令市场惊叹。截至当日收盘,涨幅为236.67%,报3.03港元,总市值为41.16亿港元。今日,51信用卡以2.58港元低开,此后一路下跌,盘中最低跌至1.15港元,截至收盘,跌幅达53.8%报1.4港元,市值缩水至19.02亿港元。在经历暴涨之后,51信用卡愰如一梦,仅隔一天即遭遇“腰折”,市值一日之内蒸发22.14亿港元。

据金融虎了解,受昨日暴涨影响,今年以来,51信用卡在港交所股价累计涨幅近198%。2018年、2019年和2020年,51信用卡股价年跌幅分别为28.88%、66.2%和67.81%。回望当初,2018年7月13日,51信用卡登陆香港主板上市亦曾风光无限。上市首日,其较8.5港元的发行价上涨3.65%,市值达到104.58亿港元。当时,孙海涛曾在致辞时感叹:“我们拿到的股票代码是2051,希望我能为这家公司打拼到2051,那年我71岁。”。

时过境迁,从曾经的百亿市值沦落至不足上市之初的两成,在历经两年多后,作为创始人的孙海涛最终卸下了CEO的重任。另值得一提的是,去年7月底,51信用卡联合创始人杨宇智也已辞任执行董事及公司所担任的其他所有职位。在这期间,51信用卡的增长低迷与其所属的P2P和消费信贷行业的大力整顿亦息息相关。

公开信息显示,51信用卡成立于2012年8月,是中国首个且最大的在线信用卡管理平台,隶属于杭州恩牛网络技术有限公司。起家于信用卡卡友论坛,主打信用卡账单管理软件“51信用卡管家”,这一服务极大地满足了用户、尤其是多卡用户对自身负债进行管理的需求。此后,又推出“51人品”、“51人品贷”、“给你花”等产品,业务涵盖个人信用管理服务、信用卡科技服务、线上信贷撮合及投资服务。发展至今,51信用卡为用户提供涵盖个人信用管理服务、信用卡科技服务、线上借贷撮合及投资服务的一站式个人财务服务,旗下拥有“51信用卡管家”等多款APP,激活用户超过1亿。

不过,2019年10月,51信用卡因遭调查被推上风口浪尖,同时饱受质疑。根据杭州警方当时通报,同年10月21日,对51信用卡有限公司委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。

当时,51信用卡创始人孙海涛在个人微博上就51信用卡被查事件发声,针对公司配合调查风波、管理上的不完善、员工和家属们的担心分别致歉。他还表示,因为管理上不完善,尤其是对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,给个别借款人造成了伤害,为此非常抱歉。将严格遵循上市公司运作规程,进一步落实各项风控措施,杜绝一切不规范的第三方合作,并确保与各个合作伙伴之间的良性沟通与协作。同时,优先确保对各个出借人按合同如期兑付。

去年8月31日,针对1021事件,51信用卡在半年报中曾指出,管理层并不知悉任何由本集团蓄意或有意实施或指示的与债务催收相关的违法行为,因而管理层认为集团不太可能因这一特定罪行被起诉。然而,于公告日期,尚不确定与1021事件有关的调查是否已经完结;集团或任何员工(包括高级管理人员)是否会因1021事件调查产生的任何合法法律后果被定罪定责;以及相关部门是否会开展进一步的调查。51信用卡将继续跟进与1021事件有关的的事态发展。

宣称完成P2P清退:仍有出借人控诉“无息”兑付

在遭遇暴力催收调查风波之后,受监管大力整治P2P的影响,51信用卡随即在2020年迎来了对旗下P2P业务的全面清退。2020年3月30日,51信用卡公告披露,于2019年12月31日,P2P网贷业务余额已由2018年12月31日的约人民币132.4亿元下降至约人民币56.3亿元,并于2020年2月29日进一步下降至约人民币35亿元。51信用卡当时还强调,正积极探究方法争取申请《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》所述之互联网小贷牌照,以全面完成P2P业务的转型及清退工作。51信用卡期望转型后透过互联网小贷牌照带来的新机遇以及与其他金融机构的合作为基础,为信贷撮合业务的长期持续发展提供支撑。

去年9月,51信用卡再度公告称,截至去年8月31日,已完成了P2P业务的清退工作。51信用卡曾指出,于2020年6月30日前集团已通过向个人投资者支付约人民币6.25亿元现金或转让至第三方机构的方式结清了所有个人投资者的剩余未偿还贷款。

不过,在51信用卡单方面宣布完成清退P2P的过程中,其旗下51人品贷较为“强硬”的强制出清方式也曾一度遭到出借人质疑和吐槽。金融虎曾指出,2020年5月,在浙江政务服务投诉举报平台上,有多位出借人指称:“51人品贷转型退出,平台诱导出借人打折低价债转才能退出”。西湖区商务局在此前的回复中曾明确:“相关部门未收到“51信用卡”清退方案,信访所提事项系企业自主经营行为,相关问题请向平台咨询协商。”。

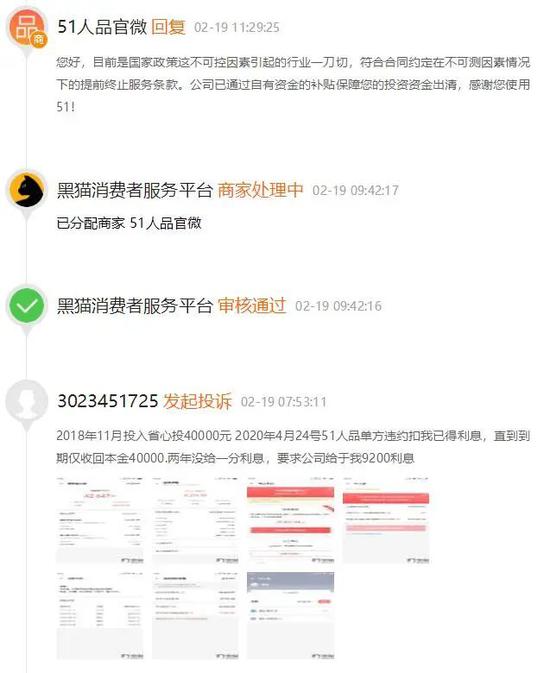

今年2月3日,针对债权转让问题,51人品官微在回复黑猫投诉网友时表示:“一般第三方机构收购会看原始投资本金折扣、总资产折扣、订单到期时间等因素,来确认是否接收转让,具体转账折扣需用户自愿操作”。

另值一提的是,今年2月19日,有用户在黑猫投诉上表示:“2018年11月投入省心投40000元,2020年4月24号51人品单方违约扣我已得利息,直到到期仅收回本金40000,两年没给一分利息,要求公司给于我9200利息。”。51人品则在回复中称:“目前是国家政策这不可控因素引起的行业一刀切,符合合同约定在不可测因素情况下的提前终止服务条款。公司已通过自有资金的补贴保障您的投资资金出清。”。

新帅上任:面临业务合规和业绩重振两大挑战

据了解,自2019年下半年以来,51信用卡业绩各项指标增长陷入低迷。2020年中期报告显示,51信用卡实现营收1.65亿元,较上年同期下降88.2%,经调整净亏损约7.52亿元,而2019年同期的经调整净溢利约3.09亿元。P2P业务的清退也是51信用卡业绩下滑的重要原因。

截至2020年6月30日,51信用卡管家应用的注册用户数由于2019年6月30日的约8340万增长约3.0%至约8590万,同时累计管理的信用卡数量亦由于2019年6月30日的约1.39亿张增长约4.0%至约1.44亿张。

51信用卡此前曾称,为集中资源确保P2P清退顺利完成,其大幅缩减了包括营销费用及一般行政开支等在内的各项开支。加上新型冠状病毒肺炎疫情带来的冲击,于2020年上半年放缓了新用户的增速,并将信贷撮合服务、信用卡科技服务及介绍服务等各项业务的规模维持在较低水平。同时,努力维持存量用户的活跃度,以期在P2P清退完成及新冠疫情趋稳后重新恢复业务增速。此外,除P2P清退及新冠疫情的影响外,监管对互联网金融行业的监管日益趋严,其信贷撮合服务和介绍服务业务也均受到了影响。

51信用卡还曾指出,集团虽然完成了P2P清退,但新冠疫情与信贷市场不确定性仍会影响集团的发展。为此,集团需要采取更有效的政策,并维持其现有业务运营及现金流量的流动性,以应对经济不确定性及市场状况。同时,集团对创新业务的发展也需要更多进一步加强在科技上的发展。

业内分析认为,此番孙海涛卸任CEO,换郑海国挂帅,与其迫在眉睫的战略转型密切相关,业务合规和业绩重振将是其上任后面临的两大挑战。

在业绩重振方面,郑海国具有传统银行系高管的深厚背景,或将帮助51信用卡更深入系统的理解银行的业务需求、扩展银行业内资源,或将为其业绩重振注入新的活力,对其转型做金融科技输出服务有着明显的优势。

然而,在当前消费金融信贷行业强监管的趋势下,业务合规更是51信用卡所面临的重中之重。2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,要求商业银行独立开展互联网贷款风险管理,严禁将贷前、贷中、贷后各关键环节风险管理外包。这一通知对于金融科技企业,进一步加强了发放联合贷款所承担的责任义务,提高了其开展信贷业务的资本占用。而随着监管对金融科技和互联网金融的监管边界不断明晰,持牌化和合规化无疑将是企业进一步发展的重要法码。

此外,黑猫投诉数据显示,今年以来,有关51信用卡和51人品贷的用户投诉量仍不在少数,高利率、暴力催收、变相收费、高额服务费等问题仍是被诉的主要内容。当前,1021事件调查结果仍未出炉,对51信用卡而言,如何进一步加强和提升用户服务,避免“违规”,对其仍将是一项长期的考验。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)