|

|

加息过度是次按危机导火索http://www.sina.com.cn 2008年01月04日 05:40 中国证券报-中证网

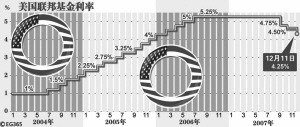

□兴业银行(20.310,0.08,0.40%) 鲁政委 对美国次级抵押贷款危机已有多方面的反思,但是,作为其中至关重要的因素,货币政策方面的反思却被不恰当地忽略了。我们的分析发现,进入加息周期中后期之后,美联储未能恰当把握好加息节奏,加息过度,最终超出房地产链条中相关主体所能承受边际是其不容忽视的重要原因。 加息过头使房市回调成为雪崩 仔细观察美国联邦基金目标利率(FFR)、次级抵押贷款最常见基准利率指标15年(15Y)和30年(30Y)期固定抵押贷款利率、以及新屋单户住宅销售量(sale)变化情况数据之间的相互关系,可以发现:当2005年7月,联储将联邦基金目标利率上调到3.25%时,美国15年期和30期固定抵押贷款利率“再次”(观察以前,类似情况多次出现)开始由降转升,美国新屋销售也“再度”开始出现回落。 如果我们回到当时视界,并撇开联邦基金目标利率可能的进一步变化不谈,此时抵押贷款基准利率反弹、及其诱致的新屋销售下滑,其时还很难说已成为一种足以长期持续的趋势;因为在此之前,根据历史资料,我们实际上已多次看到类似波动。然而不幸的是,美联储未能及时对这种趋势保持足够警觉,此后继续采取了频度较高(几乎每1-2月1次)的稳步加息措施,并在新屋销售出现下滑苗头1年之后的2006年7月,将联邦基金目标利率提高到了阶段性高点5.25%。正是由于2005年7月后联储继续加息,直接使得抵押贷款基准利率不再像以前一样只是一种短暂上行,而最终在政策目标利率的引导下持续上行;由此,美国单户新屋销售量也由最初仅仅是小幅下滑演变为持续下滑的趋势。现在看来,这其实应该是美国次级抵押贷款危机的早期征兆。 我们将2005年7月作为次级抵押贷款危机可能爆发的早期征兆,抵押贷款违约数据给予这一假设以支持。2005年7月后,浮动利率次级抵押贷款中丧失抵押权的比例和次级抵押贷款中的逾期率均开始明显上升,并构成了随后持续上升的起点。 联储政策值得反思 正如适度泡沫有利于润滑资产市场一样,对资产泡沫的最佳处置方式同样应该是通过边际手段,在保持泡沫不被戳破的情况下,促使其逐步、平稳消退,力图避免骤然破灭形成恶性“开放式破溃缺口”,危及经济其他部分。但是,美联储的持续、快步加息,最终导致了目前可能危及美国乃至全球经济增长前景的“危机”,迫使西方主要国家都不得不置可能出现的“道德风险”于不顾,全力救助。这本身就已说明联储当初的政策应该是值得反思和商榷的。 那么,问题出现在哪里呢? 首先,货币政策延迟效应使加息过度。从政策实践上说,没有人确切知道一个特定经济体在特定时期所谓的均衡利率水平到底是多少。因此,货币政策操作本质上是一个小幅谨慎行动、不断试错的过程。通过小幅调整、边调边看,不断修正政策行为。应该说,联储在通常情况下的以25bp的规则步长进行小幅加息的模式,其实体现的正是这种精神实质。 然而,令人始料不及的是,次级抵押贷款“2/28”的计息结构,却在实际上暂时阻断利率上升的影响,延迟了加息效应的完全体现,形成了对联储的误导:从价格上看过热的房地产市场依然没有受到明显抑制(实际上,成交量对于判断房地产市场的最早期变化也是极为重要的),从而仍有继续稳步加息必要。这导致了联储随后的加息过度。这实际上也是联储发现问题后马上大幅降息50bp的直接原因。 其次,市场风险感受上升使加息过度。在美国,联储仅仅引导联邦基金目标利率,其它利率则由金融机构和市场自主确定。在某种意义上,这些利率与风险溢价密切相关。以CDX表示的2002年依赖的美国信用市场风险溢价指数显示,在联储加息至3.25%后,金融市场的信用风险指数已显著上升。 一般来说,面对信用风险溢价的上升,金融机构首先采取的行为便是强化借款者信用甄别,提高信贷门槛,同时相应提高贷款信用利差上浮水平,并采用信贷配额管理。金融市场的反应总是较为灵敏,而要传达到其他领域需要一定时滞。而这种风险溢价效应一旦传递到其他领域,就可能进一步放大和强化联储的加息效果。然而,由于联储未能及时捕捉和读取这一重要信息,直接使得随后加息超过经济主体所能承受的限度。 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。

【 新浪财经吧 】

|

|||||||||||||||