佳源国际中期业绩发布:销售额近百亿 融资成本大降

8月27日,佳源国际控股披露了中期业绩公告,上半年营收突破50亿元,达到53.04亿元,同比增长20.2%。核心净利润10.6亿元,同比增长22.7%。每股基本盈利为0.44元,同比增长8.4%。

这份业绩报告有三大亮点:上半年销售额为87.23亿元,同比增长18.6%;平均售价为12693元/平方米,较去年同期提升24.12%;融资成本大幅降低41.9%至3910万元,负债结构继续优化。

上半年销售额达到87亿 三大业务板块均取得大幅增长

上半年佳源国际控股各项业务均取得不错的增幅。

佳源国际控股收入来自三部分,物业销售,物业管理服务,物业投资。其中物业销售业务是公司主要收入来源,上半年增长20.8%至50.66亿元。增长主要原因是2019年上半年交付已竣工的扬州佳源西峰玖墅及佳源雨润桂府,以及镇江佳源巴黎都市的预售物业所致。

由于这几个项目毛利率较高,导致公司整体毛利率由上年同期的32.8%提升至34.7%,提升了1.9个百分点。

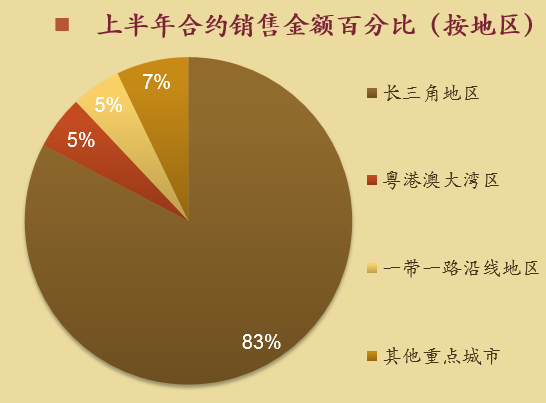

上半年合约销售额达到87.22亿元,同比增长18.6%;合约销售面积则略微下滑,达到68.72万平方米。平均售价为12693元/平方米,较去年同期提升24.12%。

分地区来看物业销售,扬州占比是最大的,收入24.08亿元,占比达到47.53%;其次是苏州、泰州和镇江,合计收入21.39亿元,占比42.22%。

上半年物业投资业务增长197.3%至4836.3万元,公司的物业投资主要是商业物业出租,包括购物商场、零售店、办公室物业及停车场。公司目前持有的投资物业总面积约为63万平方米,已出租面积为49.27万平方米(部分项目还处在建设中),投资物业分布在扬州、泰州、宿迁、常州、南京、上海,其中部分位于公司开发的综合商业综合体内。佳源国际控股对综合商业综合体的经营模式为出售所有住宅物业及50%的商用物业,并保留50%商用物业的拥有权作投资物业。

物业管理业务增长34.5%至1.9亿元,2019年1月完成对创源集团的收购,该集团从事中国物业管理业务,该项收购进一步扩大了公司的物业管理业务。

总土储达到1379万平方米 拿地成本较低

报告期内,公司透过资产注入、公开市场招拍挂等方式获取了14个项目,总建筑面积506.8万平方米。新增土储主要位于江苏省和安徽省,总土地款86.31亿元,平均拿地成本为1703元/平方米。相较上半年12693元/平方米的销售均价,有着巨大的利润空间。

公司拿地方式主要是公开市场招拍挂与合作开发模式,2019年4月通过收购控股股东旗下的徽源投资控股有限公司,获得其位于安徽合肥、马鞍山及蚌埠等地的近400万平方米的土储。

截至2019年6月30日,佳源国际控股土地储备达到1378.8万平方米,涵盖长三角区域、粤港澳大湾区城市群、一带一路沿线地区及其他重点省会城市。足够支撑未来三至五年的运营发展。

融资成本大幅降低 负债结构进一步优化

上半年,佳源国际控股负债结构进一步优化。5月及7月,完成总计4.5亿美元的优先票据发行。公司评级被穆迪投资者服务调升至B3级,并首获标准普尔长期发行人信用等级B的评级。

与此同时,融资成本大幅降低,由上年同期的6730万降至3910万,降幅达到41.9%。融资成本大幅降低原因是,已发行优先票据减少、银行及其他借款的平均借款利率减少。

公司银行及其他借款约为人民币121.11亿元,一年内须偿还的借款为48.13亿元。而公司账上现金为57.28亿元,足以覆盖短期债务。总的资产负债率为79.2%,较去年底下降1.5个百分点,在行业内处在较优水平。

净资本负债比率也大幅下降,由2018年底的159.3%下降到107.6%。截至2019年6月30日,借贷到期结构进一步优化,短债比率由去年底的46.9%降至30.3%,长短债占比约为7:3。

作者

王永

新浪财经上市公司研究院研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有