龙湖集团上半年稳得没故事可讲 商业投资进入收获期

新浪财经讯 8月26日,龙湖集团控股有限公司(下称“龙湖”)发布了2019年中期业绩报告,并在香港举行了业绩发布会,会上龙湖管理层频曝金句:没有故事就是好故事,道出了龙湖长期以来的稳健经营风格;从来不使用信托资管这类融资手段,随意一句就能将龙湖的融资优势展现出来;商业投资今年开始爆发,更是将龙湖在即将到来的地产存量时代的竞争力表露出来。

数读龙湖中报 各项指标稳健均衡

首先看收益,上半年龙湖交付物业建筑面积达到283.7万平方米,结算单价为12044元/平米,实现营业收入385.7亿元,同比增加42.2%。其中物业投资业务收入同比增长39.2%至25.8亿元,毛利润同比增加24.9%至125.8亿元,核心净利润同比增长16%至47亿元。归属于母公司的核心净利润为47亿元,同比增长26%,核心基本每股收益为80.4分/股,同比增长26%。

中期股息为36分/股,同比增长20%,股利支付率达34%。稳健盈利的龙湖自2006年以来,累计分红达到231.75亿元,近年来股利支付率逐渐走高到30%-40%之间。

数据来源:公司公告、Wind、新浪财经上市公司研究院

数据来源:公司公告、Wind、新浪财经上市公司研究院2018年,龙湖将公司名称从“龙湖地产”改为“龙湖集团”,公司业务主要分为三大类:物业发展、物业投资、物业管理及相关服务及其他,三大类业务均实现快速增长,且非物业发展业务收入占比逐年增高,由2014年的3.33%上升至2019年上半年的18.42%,随着龙湖商业的爆发及相关物业管理的快速增长,未来这一占比将更大,龙湖已在为存量地产时代做着充分的准备工作。

数据来源:公司公告、Wind、新浪财经上市公司研究院

数据来源:公司公告、Wind、新浪财经上市公司研究院龙湖凭借着多年来的综合竞争力,利润率和盈利能力维持在较高水平,上半年,公司归属于股东的溢利为人民币63.1亿元,减除少数股东权益、评估增值等影响后之核心溢利同比增长26.0%至人民币47.0亿元,毛利同比增长24.9%至人民币125.8亿元,较去年同期均实现稳步增长。

看销售,上半年龙湖集团实现销售金额1056.2亿元,同比增长8.8%,销售面积650.8万平米,同比增长3.5%。销售业绩完成年度目标的接近一半,预计全年完成2200亿的目标比较轻松。上半年销售均价达到16228元/平方米,在不少房企销售均价出现滑坡的情况下,龙湖的销售均价与2018年同期相比增长5.1%。各地区销售业绩贡献较为均衡,长三角、西部、环渤海、华中和华南地区销售金额占比分别为33.3%、26.1%、23.4%、10.3%和6.9%。

数据来源:公司公告、Wind、新浪财经上市公司研究院

数据来源:公司公告、Wind、新浪财经上市公司研究院龙湖下半年预计有167个项目推出市场,其中46个为新项目,112项目为旧盘新推,6个为新城市贡献。环渤海、长三角、西部、华中、华南项目个数分别为48个、44个、36个、16个、23个。值得注意的是,截止上半年,龙湖集团已售未结销售金额为2470亿元,面积1470万平米,为集团未来收入与利润持续稳定增长奠定了基础。

再看拿地,上半年龙湖新进4个城市,拿地50宗,建筑面积为924万平方米,其中权益面积为671万平方米,权益比例为72.62%,权益土地成本521亿元,平均权益成本为7761元/平米。其中9宗新增项目来自于收并购,占权益面积为19%,其余均为招拍挂竞得土地。

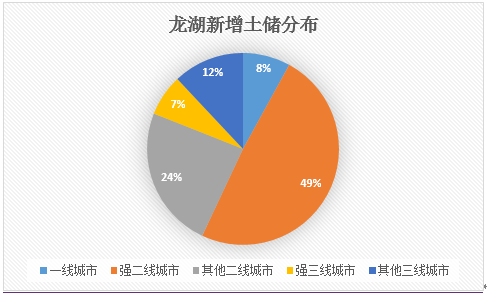

与销售类似,龙湖拿地分布也比较均衡,长三角、西部、环渤海、华中和华南地区销售金额占比分别为25.2%、19.9%、19.6%、17.5%和17.8%。且在新增土储中,一线城市建筑面积占比8%,强二线城市占比49%,其他二线城市占比24%,强三线城市占比7%,其他三线城市占比12%,总体来看,高能级城市土储占比接近90%,整体货值含金量较高。

数据来源:公司公告、Wind、新浪财经上市公司研究院

数据来源:公司公告、Wind、新浪财经上市公司研究院再看土地储备,截止今年上半年,龙湖土地储备合计7093万平方米,权益面积为4911万平方米,权益比为69.24%,土地储备的平均成本仅为5632元/平米,为当期销售单价的34.7%,与公司当前的销售毛利率基本吻合,土地成本仅占售价的1/3,为龙湖未来长期保持高毛利率提供了充分的空间和基础。

值得一提的是,7093万平方米的土地储备,约合公司上半年283万平方米结算面积的约25倍之多,可以满足未来多年的开发销售的需求。这也为龙湖拿地提供了更大的自由度,可以有充分的时间和空间,寻找到更为优质的土地项目。

最后看财务,龙湖多年来的融资成本维持在行业低水平,2018年全年的加权平均融资成本为4.55%,今年上半年为4.56%,几乎持平。在上半年一大批房企面临巨大的融资压力大背景下,在行业平均融资成本大幅上升的情况下,龙湖地产依然保持着绝对低的融资成本。在上半年房地产行业信托融资受阻的情况下,CEO邵明晓表示,龙湖从来没有用过信托资管的融资渠道。

数据来源:公司公告、新浪财经上市公司研究院

数据来源:公司公告、新浪财经上市公司研究院截止上半年,龙湖的净负债率仅53%,较2018年同期下降两个百分点。账面货币资金580.7亿元,同比增长28%,一年内到期债务为137.6亿元,现金短债比为4.2。公司整体债务结构也稳健合理,一年内到期的债务占总债务的比例为9.8%,这大大利好于公司的融资溢价能力,且龙湖集团持有平均贷款年限约5.7年,公司账面资产及销售预期足以在长周期覆盖公司债务。

龙湖的债务按币种划分,人民币、美元、港币债务的占比分别为79%、7%、14%。占比很低的美元债令公司在汇率市场波动幅度加大的宏观背景下得以不受大的影响,进一步巩固了公司的融资优势。对此,评级机构也做出比较好的反馈,龙湖的信用评级为BBB-(标准普尔)、Baa3(穆迪)、BBB(惠誉),标准普尔和穆迪展望为正面。

商业投资进入爆发期 多年积淀迎来红利

正如香港地产发展轨迹所展现的,在存量时代,新鸿基、九龙仓等均已迈入“自持+出售”双轮驱动的开发“终极模式”。内房企也开始注重商业项目的开发甚至自持,前有龙湖、华润、万达,后有新城、旭辉等,纷纷重仓商业物业。不过自持物业却是把双刃剑,好处是可以增厚公司资产降低融资成本,可以带来一定的拿地成本优势,缺点就是自持物业盈利回收周期长,资金压力大容易出现流动性风险。因此,商业投资不是所有人都能试一试的。

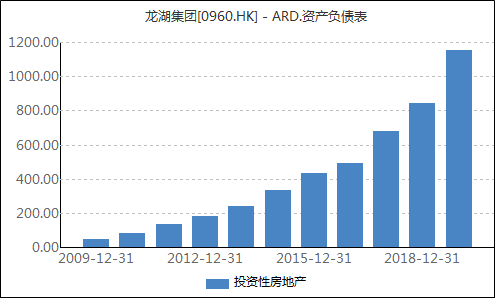

龙湖是国内较早一批进军商业地产领域的,龙湖历年在保持物业销售增长的同时,将10%左右的销售回款用于投资性物业投入,多年来,龙湖的投资性物业科目稳步增长,截止上半年末达到1156亿元,较2018年上半年同比增长53.32%,在如此大体量的基础上依然保持着高速增长,看得出,龙湖是认定了商业投资的前景。

事实上,商业投资为龙湖带来的好处太多了,正如前文所述,厚实的自持资产为公司融资增加了不少底气和话语权,再者,成熟的商业开发和运营实力,相当程度上提升了公司的拿地竞争力,保证了龙湖长期稳定的高毛利率。

值得注意的是,商业投资在此前为龙湖提升的是内在竞争力,现如今,龙湖的商业要开始崭露头角了。正如CEO邵明晓在业绩发布会上所说,今年是商业爆发的一年,因为过去几年的不断逐步积累到今年将开始陆续爆发。

6月底,龙湖累计开业商场数量29个,整体出租率98%,商业租金增长25.7%至21.1亿元,“上海闵行星悦荟已于2019年7月开业,另多个天街将于今年下半年在上海、杭州、南京等城市开业。”按照龙湖的规划,到2020年,商业项目将超过50个。仅从账面资产规模看,在内房企中,龙湖、中海和华润处在第一梯队,远远领先于其他的开发商,包括近年来快速发展的新城及万科等,属于民企中的商业龙头。

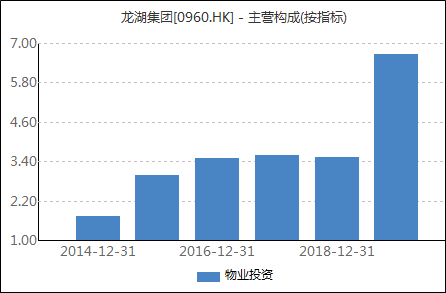

由物业投资带来的营收占比今年上半年也突然爆发,增速达到39%,占营收比重由去年全年的3.5%迅速蹿升到6.7%,提高了2个百分点,在龙湖这么大的体量上是不容易的。同时物业管理相关收入也因此大幅度增长,随着未来一两年龙湖商场的陆续投入经营,相关业务收入即将迎来爆发期,占营收比例经进一步增长,逐渐走到龙湖的台前,撑起公司的业绩增长。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有