[房企年报]远洋集团:利润连续下滑 地价上升利润率或持续低迷

新浪财经讯 3月24日,远洋集团发布了2019年业绩公告,2019年度营业额增长23%至509.26亿元,但归母净利润26.56亿元,同比下降26%,连续两年下滑,这主要是由于此前自持物业重估提升了利润基础所致。在结算均价和销售均价同时下滑的情况下,全年拿地均价近一步走高,公司本来不高的利润率水平恐将持续承压,加之远洋集团的土储权益比仅有50%左右,未来公司的业绩难免将保持较大的波动。

结算及销售均价同时下滑 销售增利润却减

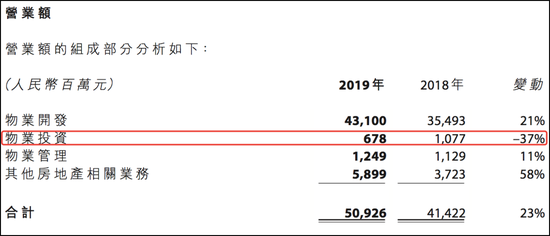

远洋集团年报数据显示,全年营业额增长23%至509.26亿元,主要是交付物业面积297.5万平方米,同比增长30%,但结算入账的销售均价为15700元/平米,较2018年的17600元/平米下降达10.8%。

与此同时,当年的预售均价也出现了下滑。2019年公司协议销售额为1300.3亿元,较2018年增长19%,销售面积634.66万平方米,但均价由2018年的22900元/平米下降5%至21700元/平米。

销售及结算单价的下滑直接影响公司的利润率水平,2019年公司销售毛利率为20%,与2018年持平。历年数据显示,远洋集团销售毛利率常年维持在20%出头的水平,当前远洋集团的毛利率水平在20%的水平,作为销售均价超过2万元的定位中高端房企来说,这一毛利率水平是不理想的。

毛利率较低使得远洋集团的业绩安全点不厚,业绩波动较大,全年净利润率仅8.18%,同比减少3.08个百分点。年报显示,期内实现净利润41.66亿元,同比减少10.72%,归母净利润26.56亿元,同比下降26%,连续两年下滑幅度超过25%。

事实上,远洋集团去年1300亿的销售规模是公司历史新高的规模,在过去5年的销售增速分别为1%、24%、40%、55%、19%,连年增长的销售额并未能带来稳定的结算利润增长,反而连续两年利润大幅下滑。

拿地均价快速上升 利润率或将持续承压

2018年,公司利润大幅下滑就已然出乎市场预期,这还是在当年自持物业公允价值重估提升了23.61亿元的利润的情况下。账面重估盈利发力“太猛”导致2019年归母净利润出现大幅下滑的情况,2019年远洋集团确认的投资物业公允价值收益为3.73亿元。

远洋集团盈利能力不佳的状况短期内或难得到解决。

截止2019年底,远洋集团的土地储备为3724.3万平方米,而权益土储仅为2011.9万平方米,权益比例只有54%。2019全年,公司延续着低权益比的策略,全年新增项目37个,总建筑面积450.8万平方米,但权益面积仍然只有约50%。

值得注意的是,全年新增项目的地价明显上升,达到9200元/平米,较2018年的7100元/平米明显上升,这直接拉高了公司总体土地储备成本均价,由2018年的6900元/平米升高至7500元/平米。这使得物业售价与土地成本之间的价差占售价的比例大幅下滑,这或将在后续令远洋集团的利润率持续承压。

此外,值得注意的是,远洋集团的土地储备权益比例维持在50%左右的水平,2019年拿地权益比依然保持,合营及联营公司的业绩变化或将加大公司业绩的波动。远洋全年总派息0.136港币,较2018年的0.213港币同比下降36.15%。

逆势轻资产化 缩减投资物业

从账面数据来看,或许是由于拿地权益比例较低,不少项目并不并表,远洋集团的财务状况较为稳健。全年加权平均融资利率由2018年的5.38%小幅上升至5.5%的水平,利息开支达到52.36亿元,较2018年的42.1亿元增长24.37%。

远洋净负债率77%,较2018年小幅上升,公司账面资金为335.66亿元,较2018年减少90亿元,有息负债为839.07亿元,其中段一年内到期的债务为92.95亿元,但1-2年到期的债务占比达到35%,合即297.66亿元,未来一两年存在一定的偿债压力。

远洋集团财务状况有边际转差的迹象,这还是在公司战略性的收缩投资物业的情况下转差的。

正如香港地产发展轨迹所展现的,在存量时代,新鸿基、九龙仓等均已迈入“自持+出售”双轮驱动的开发“终极模式”。内房企也开始注重商业项目的开发甚至自持,前有龙湖、华润、万达,后有新城、旭辉等,纷纷重仓商业物业。而远洋集团却逆潮流轻资产化,对投资物业体量减少做轻资产化处理,投资物业资产由2018年的162.05亿元减少至133.28亿元,对应的营收额同比下降37%。

不过值得注意的是,相较于对投资物业的冷淡,远洋“玩金融”倒是很热心,截止2019年底,公司账面金融资产大幅上升,按公允价值计算的金融资产由2018年的48.24亿元增至94.28,增长近50亿元。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有