德信中国销售增速连降2年至14% 2020年定77%增长目标

新浪财经讯 近日,德信中国发布2019年度业绩报告。2019年,公司实现收入约95.13亿元,较2018年同比增长约15.8%;净利润约22.57亿元,同比增长约22.6%;归属股东净利润15.56亿元,同比增长7.09%。建议宣派及派付截至2019年12月31日止年度末期股息每股人民币0.08元。

盈利能力有所下滑 主业收入增速放缓

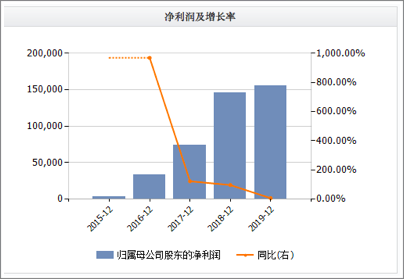

德信中国的营收和净利润走势并不同步。2019年,公司的营业收入和净利润增速分别为15.8%和22.6%,相较2018年的25.3%和119.3%,2019年增速明显放缓。wind数据显示,公司的归属股东净利润增速已经连续三年下滑。

从盈利能力来看,wind数据显示,德信中国的销售毛利率由2018年的38.03%下降了约6个百分点至32.16%,而销售净利率则由2018年的22.30%升至23.45%,变动不大。此外,公司的摊薄ROE由2018年的58.76%大幅下降至31.04%。

德信中国的营收主要来自物业开发及建设、物业投资及其他业务。2019年,三部分收入分别为94.46亿元、5470.9万元和1210.9万元,相较于2018年的81.71亿元、2701.1万元和1393.7万元,分别同比增长15.6%、102.54%和-13.16%。除了占比较小的其他收入外,物业开发建设及物业投资均在增长,尤其是物业投资租金收入表现突出。而2018年三部分业务收入增速分别为25.11%、296.11%和-13.59%,物业开发建设及物业投资增速均出现较大幅度放缓,而其他业务收入规模则连续缩减。

上市1年三发美元债 项目权益比低是“硬伤”

德信中国,创立于1993年,总部位于杭州,根植于浙江,主要专注于住宅物业开发及商业和综合用途物业的开发、运营及管理。公司于2019年2月26日在香港成功上市,是2019年首家登陆H股市场的内房企。

2019年2月26日,德信中国上市时,以每股2.80港元的价格发行合共532,000,000股普通股。2019年3月19日超额配股权获行使后,69,341,000股股分以每股股分2.80港元的价格发行。德信中国自全球发售获得的所得款项总额为人民币14.29亿元。

在通过上市募得14.29亿元后,德信中国在上市1年内还发行了三笔美元债。2019年7月,公司发行了于2021年到期的2亿美元12.875%的优先票据,之后再2019年11月又额外发行了1亿美元2021年到期的12.875%的优先票据。之后在2020年1月,公司又发行了于2022年到期的2亿美元11.875%的优先票据。 值得注意的是,公司这两笔海外债融资利率均超10%,成本较高。

2019年7月,公司抛出第一笔美元债计划后,标普全球评级给予德信中国此次美元票据分配B-评级,较普标授予其的长期主体信用B低一个等级。对于此次下调,标普表示,考虑到德信中国土储布局集中杭州及长三角周边地区,其他地方的市场份额有限。并且,根据2018年财报,德信中国开发的109个项目中,有38个为联合营项目,占比较大。而未并表联合营项目贡献了超过50%的合约销售额,较难跟踪联合营项目的经营状况和资本结构。问题出在德信中国的联营项目较多。

2020年销售目标800亿 增速达77%

德信中国2019年大力融资的背后是其想要快速扩展规模的“野心”。2019年,公司通过土拍、收并购等多种方式拿地38宗,新增土储约474.46万平方米,杭州占比30%最多,温州15%。2020年以来,德信中国又先后在温州和宁波摘得4宗土地。

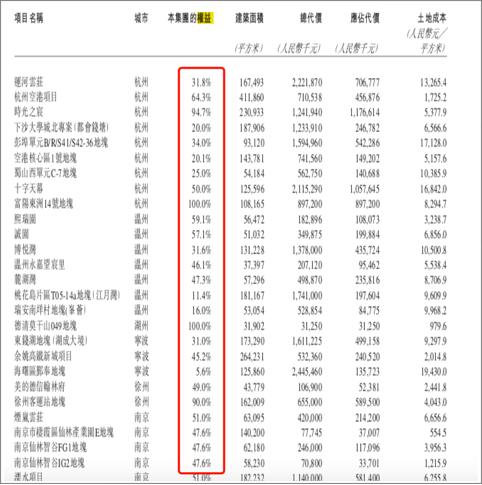

2019年新增的38宗土地合计货值超700亿元,不过“硬伤”仍在,依旧是联营项目居多,并且公司的权益比例较低。资料显示,38个项目中,公司的权益比例100%的仅两个,在50%以下的项目有26个,最小的权益占比仅5.6%。

不过得益于此前的融资,公司目前的现金流还算充沛,截至2019年12月31日,公司现金及现金等价物(包括受限制现金)约为95.7亿元,短期有息负债55.4亿元,短期偿债无虞。2019年公司的净负债率升至68.7%,杠杆率尚不算高。

值得一提的是,2020年受新冠疫情等事件影响,部分房企对今年的整体销售目标设定较为保守,预期销售增速不及今年。

3月20日,德信中国总裁费忠敏在面向投资者的业绩会上透露,2020年德信中国的销售目标为800亿元,未来希望保持25-30%左右的年复合增长。按800亿计算,相较于2019年的450.77亿元,增速约77.47%,77%的增速放在近两年都不算低,包括头部房企在内,行业整体增速放缓是不争的事实,德信中国并不例外。

2019年,德信中国的合约销售额约为450.77亿元,总销售面积约为246.2万平方米,分别同比增长约13.8%及5.2%,2019年平均销售均价为每平方米18308.5元。而2017年-2018年,公司的销售增速分别为91.33%、37.98%。在公司自身销售额增速已经连续两年大幅放缓的情况下,德信中国的800亿元销售目标、77%增速是过于自信,还是绰绰有余,拭目以待。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有