内容提要:

1、国内玉米年度供需存在缺口

2、短期天气影响售粮,但是未来售粮周期不改

3、前10月总量超过配额,未来进口量依然乐观

4、饲料及加工需求尚好,对价格构成长期支撑

5、需求减弱,玉米淀粉库存增加

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | C2105 | 操作品种合约 | |

| 操作方向 | 区间交易 | 操作方向 | |

| 入场价区 | 2540-2700元/吨 | 入场价区 | |

| 目标价区 | 目标价区 | ||

| 止损价区 | 止损价区 |

1、国内外宏观经济 2、进口到港 3、需求变化 4、肺炎疫情 5、草地贪夜蛾等虫害影响 6、主产区天气土壤条件

今年新粮收获活动基本结束,在高价带来的利润空间、保管难度增加、还贷需求等多因素驱动下,11月上旬基层售粮持续增加,玉米价格承压回落;11月中下旬雨雪天气导致路面结冰,运输受阻,影响玉米购销。此外,价格连续下跌后,卖粮主体惜售情绪复燃,因此11月中下旬售粮进度放缓,支持玉米价格止跌回升。整体而言,11月份玉米期价呈现先抑后扬走势,整体价格保持高位。

一、基本面影响因素分析

(一)2020/21年度全球11月玉米供需平衡表

美国农业部(USDA)公布的11月供需报告显示,全球2020/21年度玉米年末库存预估下调至2.9143亿吨,比10月预估减少902万吨,这是USDA首次预估值低于3亿吨,比2019/20年度减少1190万吨。从表格数据可以看出,USDA调降美国以及四大主产国之外的国家产量总和,全球产量下降至1419万吨,这也是全球期末库存下降的主因。2020/21年度期末库存进入“2”时代,延续近5个年度以来的去库存趋势,显示供应宽松格局正在改善阶段。

表1:全球玉米供需平衡表

数据来源:USDA

(二)供给状况

1、20/21年度11月国内供需平衡表

农业农村部发布《2020年11月中国农产品供需形势分析》,2020/2021年度,从供应端来看:本月预估玉米种植面积41693万亩,玉米产量26471万吨,较上一年度增加394万吨。进口方面:本月预估玉米进口量700万吨左右,较上月持平。从需求端来看:本月预估饲料玉米消费量18300万吨,工业消费8300万吨,本年度消费量28800万吨,较上月预估持平。当年度供需缺口2329万吨。考虑到东北地区玉米收获成本明显增加等因素,将国内玉米产区批发均价调整至每吨2200-2400元。

国家粮油信息中心的数据显示,2020/2021年度的玉米产量将达到2.65亿吨,比上一年增加了400万吨,但是,2020/2021年度玉米国内消费量的预测值较2019/2020年度增加了1300万吨至2.93亿吨,预计2020/2021年度的玉米需求缺口为2800万吨。

上述两者数据有些许差异,不过可以看到,2020/21年国内玉米供不应求,或存在2329-2800万吨缺口。

2、新粮上市情况

今年新粮收获活动基本结束,在高价带来的利润空间、保管难度增加、还贷需求等多因素驱动下,基层售粮持续增加。根据天下粮仓数据显示,截至2020年11月20日,东北和华北黄淮产区地区售粮进度分别为19.35%、22.76%,均高于去年同期19%、21%,全国主产区售粮进度21.1%,去年同期20%。因为11月上旬基层农户售粮积极,玉米现货市场价格出现回落。

据中国天气网报道,11月17日起三天,我国中东部地区遭遇今年入冬以来范围最广、强度最大的一次雨雪天气过程,其中内蒙古和东北地区局地将有暴雪或大暴雪,辽宁东南部局地有大暴雨。目前正处于玉米集中销售期,雨雪天气导致路面结冰,运输受阻,影响玉米购销。此外,价格连续下跌后,卖粮主体惜售情绪复燃,因此11月中下旬售粮进度放缓,支持玉米价格止跌回升。

由11月份现货市场行情判断,在新粮上市时间窗口里,售粮和购销节奏主导价格的波动。从周期来看,12月份是传统售粮高峰期,只要天气好转,玉米购销仍会继续,不同于往年的是,今年市场普遍看好后市行情,因此只要价格有一波下跌,基层对价格的接受度就会下降,销售节奏会放缓,促使价格下跌速度放慢,导致整个行情节奏波动较为频繁。

图1:2016-2020年东北玉米售粮进度走势图

数据来源:天下粮仓

3、国内玉米南北库存情况

北港:截止11月13日,辽宁四港总库存342万吨,周环比增长3.2%,年同比增长157.92%。其中锦州港88.4万吨,环比7.28,同比97.32%;鲅鱼圈港176.1万吨,环比1.03%,同比190.59%;北良59.2万吨,环比3.14%,同比165.47%;大窑湾18.3万吨,环比5.78%,同比273.47%。南港:广东内贸库存71万吨,比前一周增长20.95%,同比增长150.88%。

北港:11月上旬北方四港到货量趋于小幅减少,但是发货量减幅更甚,因此港口库存略有增加,目前已是近六年来同期次高水平。南港:新粮逐渐上市,周度到港量增加,但走货情况一般,库存亦有抬高,同处于高位。

图2:玉米南北港口库存

数据来源:天下粮仓

数据来源:天下粮仓

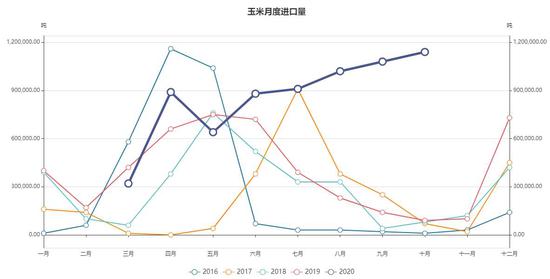

4、前10月总量超过配额,未来进口量依然乐观

据海关总署统计,中国10月玉米进口量为114万吨,同比猛增1151.1%。中国1-10月玉米进口量为782万吨,同比增加97.3%,已经超过玉米年度配额720万吨的水平。

图3:玉米月度进口量

数据来源:Wind

9月17日国家发改委已发布2021年粮食进口征税配额申请和分配细则。其中,小麦963.6万吨,玉米720万吨,大米532万吨,和去年持平不变。玉米的进口配额720万吨其中60%为国营贸易配额。虽然长期进口征税配额不变,但在中美签署第一阶段贸易协议后,由于我国玉米供应紧缺以及拓宽进口渠道等原因,采购美国玉米订单大幅增加。

根据美国农业部数据显示,截至2020年11月12日,美国向中国累计出口2020/21年度玉米268万吨左右,未装船量827万吨左右,合计出口销售约1095万吨。去年同期,美国向中国累计出口2019/20年度玉米5.9343万吨,未装船量0.0477万吨左右,合计出口销售约5.982万吨。对比去年同期数据可知,今年中国向美国采购数量同比大增182倍。

仅以美国周度出口数据测算,12月我国玉米到港量将不低于94万吨,延续高进口状态;未装船量还有827万吨左右,意味着2020/21年度剩余42周平均需要装运19.6万吨,4周平均装运78.4万吨,可见高进口趋势有望至本年度结束。

5、替代品供应

根据美国农业部数据显示,2019/20年度当年度我国小麦产销有余759万吨,加上预估贸易逆差433万吨,盈余超千万吨,2020/21年小麦产量13600万吨,消费量13000万吨,当年度产销盈余500万吨,加上预估贸易逆差700万吨,盈余1200万吨。近两个年度小麦供需有余,期末库存延续2012/13年度以来形成的累积态势,意味着小麦供应宽松。中国10月小麦进口量为63万吨,同比增加126.9%;中国1-10月小麦进口量为669万吨,同比增加163.6%。

使用小麦来替代玉米作为能量饲料,由于其丰富的蛋白质含量,一吨小麦可以替代830千克的玉米和170千克的豆粕,在替代时需要加入另外的酶制剂。截至11月18日,假设育肥猪每吨料小麦替代30%玉米,山东地区每吨饲料可以节约32元/吨左右,同理测算江苏地区可以节约44元左右,说明目前小麦价格具有对玉米具有替代性,因此已有部分饲料企业使用小麦替代玉米。

根据美国农业部数据显示,2019/20年高粱产量360万吨,进口量370.9万吨,消费量720万吨,期末库存9.7万吨,2020/21年度产量355万吨,进口量620万吨,消费量960万吨,期末库存19.7万吨。数据显示,进口量大幅提高不仅弥补了减产,还促使国内结转库存增加。

具体时间点而言,我国进口商积极买入美国高粱,进口量明显提升。中国10月高粱进口量为53万吨,同比增加372.9%;中国1-10月高粱进口量为402万吨,同比增加449.2%。

使用高粱来替代玉米作为能量饲料,1吨高粱可以替代965千克的玉米和35千克的豆粕,在替代时需要加入另外的酶制剂,将需要添加豆油以满足220Kcal/Kg的能值差。按11月18日现货价格计算,山东、广东、江苏等地区高粱对玉米没有成本替代优势。

根据美国农业部数据显示,2019/20年国内大麦产量90万吨,进口量596.9万吨,消费量670万吨,期末库存280万吨;2020/21年度产量90万吨,进口量650万吨,消费量761.4万吨,期末库存350万吨。由数据可以看出,我国大麦自产量相对较少,供应更多依赖于进口,2020/21年度产销存在缺口,不过因期初库存较高,结转库存仍有所提高。

具体时间而言,中国10月大麦进口量为134万吨,同比增加98.3%;中国1-10月大麦进口量为598万吨,同比增加13.4%。2019/20年度(10月至次年9月)进口大麦596万吨,上年度518万吨,同比增长15%。

由于大麦蛋白质含量高于玉米,一吨大麦可以替代900千克的玉米和100千克的豆粕,在替代时需要加入另外的酶制剂,将需要添加豆油以满足326Kcal/Kg的能值差。按11月18日现货价格计算,山东、广东、江苏等地区大麦对玉米具有明显替代优势。

(三)需求状况

1、饲用消费方面

据监测,10月份能繁母猪存栏3950万头,连续13个月增长,比去年同期增长32%;生猪存栏3.87亿头,连续9个月增长,比去年同期增长27%。目前生猪产能已经恢复到2017年年末的88%左右。照此趋势,明年二季度,全国生猪存栏将基本恢复到正常年份的水平。

养殖场户积极补栏扩养,10月份又有728个新建规模猪场投产,今年以来新建规模猪场投产累计已达1.3万个,另有1.5万个去年空栏的规模猪场开始复养。母猪供种能力明显增强,前三季度种猪企业的二元母猪销量同比增长102.6%。新生仔猪持续增加,供应逐渐宽松,价格大幅下降。一些省份仔猪价格已从最高峰的每头2000元左右降至1000元以下。

随着生猪供应的存栏量增加,猪肉价格震荡下行,同时利好于饲料需求的稳定恢复,拉动包括玉米在内的原料消费需求。据天下粮仓调研团队的调查数据显示,纳入调查的全国1135家饲料企业10月份饲料总产量为11911491吨,较9月份的11827686吨增加83805吨,增幅在0.71%,较去年同期的9119958吨增长30.61%。其中,猪料总产量为5628166吨,较9月份的5384287吨增加243879吨,增幅在4.53%,较去年同期的3462788吨增长62.53%。

图4:全国生猪存栏同比变化

数据来源:Wind

2、深加工方面

玉米是三大粮食作物(小麦、稻谷、玉米)中最适合作为工业原料的品种,也是加工程度最高的粮食作物。玉米工业的特点是加工空间大、产业链长、产品极为丰富,包括淀粉、淀粉糖、变性淀粉、酒精、酶制剂、调味品、药用、化工等八大系列,主要是淀粉及酒精,其它产品多是这两个产品更深层次的加工品或生产的副产品,这些深层次的加工品或副产品其价值相当高,即具有较高的附加值。

根据天下粮仓数据显示,截止2020年第47周(11月16日-11月20日),119家深加工企业玉米收购情况为:玉米总收货量838850吨,较上周(第46周)的1211360吨减少372510吨,前两周收购量在120万吨左右的高位。收购量随着玉米售粮进度的快慢而呈现从高位回落的态势。

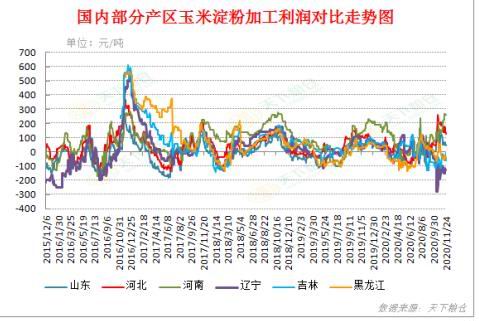

根据天下粮仓预估,截至11月24日,山东、河北、河南淀粉厂平均加工利润为正,最高为河南,最低为山东,而东北三省的平均加工利润均为亏损。从近两个月的趋势来看,,黑龙江地区由盈转亏,目前处于盈利状态地区的平均加工利润也处于缩减过程,主要因为下游对淀粉价格接受度较低,导致利润缩减,长此以往,将打压企业开机积极性。再者,企业之前积极补库,目前已消耗库存为主,不利于短时间玉米需求。

吉林、黑龙江、河北、河南地区酒精平均加工利润分别为398/453/120/108元/吨。整体来看,我国淀粉和酒精加工厂加工利润可观,刺激企业积极开工,近月开机率不断攀升,有利于企业采购原料,只是目前开机率处于同期最低,消耗量也相对有限。

图5:玉米淀粉加工利润对比走势图

数据来源:天下粮仓

图6:历年玉米淀粉行业开工率对比图

数据来源:天下粮仓

图7:酒精企业加工利润走势图

数据来源:天下粮仓

图8:酒精行业开工率对比图

数据来源:天下粮仓

(四)淀粉供需情况

玉米淀粉现货价格升至近几年高位,下游对高价淀粉接受度较低,采购态度谨慎,而原料库存增加,部分地区加工仍有盈利,因此开工率并未有明显下降,供应充足,导致库存出现回升,不利于现货价格表现。据天下粮仓网调查82家玉米淀粉加工企业,截止11月24日当周(第48周),玉米淀粉企业淀粉库存总量达63.64万吨,较上周60.17万吨增加3.47万吨,增幅为5.77%,较去年同期61.94万吨增加1.7万吨,增幅为2.74%。

图9:淀粉库存周度变化

数据来源:天下粮仓

(五)现货价格

截至2020年11月24日,国内玉米现货平均价格为2548元/吨,基差为-22元/吨。期货市场价格上涨幅度大于现货市场,基差处于负数态势。8月份以来,玉米注册仓单不断增高,目前已经超过6.4万手,处于中等偏高水平。

图10:玉米期现价格及基差

二、持仓分析

玉米持仓方面,截至2020年11月24日,玉米2105合约主流资金前二十名的净空量为118830手,比上个月的62437手,增加九成,市场主流空头力量占据优势,期价上涨受阻,但是需警惕在上市量短期减弱的情况下,空头回补对期价的进一步推动。

图11:玉米05合约前20名净持仓变化情况

数据来源:Wind

淀粉持仓方面,截至2020年11月24日,淀粉2105合约主流资金前二十名的净多单9492手。11月份始终保持净多状态,显示市场后市情绪谨慎看好。

图12:淀粉05合约前20名净持仓变化情况

数据来源:万得数据、瑞达研究院

三、玉米和淀粉市场展望

玉米市场展望:由11月份现货市场行情判断,在新粮上市时间窗口里,售粮和购销节奏主导近月价格的波动。从周期来看,12月份是传统售粮高峰期,只要天气好转,玉米购销仍会继续,加之超过配额大量进口,市场供应增加,波段价格仍会受到牵制。不同于往年的是,今年市场普遍看好后市行情,因此只要价格有一波下跌,基层对价格的接受度就会下降,销售节奏会放缓,促使价格下跌速度放慢,导致整个行情节奏波动较为频繁。预期12月份玉米上涨乏力,有回调风险,不过因为生猪产能恢复、深加工维持刚需、临储库存殆尽,长期供需存在缺口,价格回调空间有限,特别远月合约表现将强于近月。需要关注的天气以及市场情绪对短期行情的影响。

淀粉市场展望:淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动,玉米价格在高位区间波动,对玉米淀粉存在有力支撑。但是自身基本面而言,玉米淀粉现货价格升至近几年高位,下游对高价淀粉接受度较低,采购态度谨慎,而原料库存增加,部分地区加工仍有盈利,因此开工率并未有明显下降,供应充足,导致库存出现回升,不利于现货价格表现,上涨空间有限。

四、12月份操作策略

1、短线交易(投机为主)

日线看,玉米2105合约短线在2540-2700元/吨区间内高抛低吸,止损各30元/吨,淀粉2101合约暂时观望。

图13:玉米2105合约日K线走势图

数据来源:文华财经

图14:淀粉2101合约日K线走势图

数据来源:文华财经

2、中长线投资(投机为主)

根据上文所述,预期玉米期价可能有回调,但中期趋势偏强,波段可能呈现高位震荡走势,操作上建议玉米暂时观望,激进投资者可等待回调后再考虑中期做多玉米2105合约,点位参考2540元/吨,止损2465元/吨。

3、套利交易

玉米和淀粉1月合约临近交割月,不适合进行跨期套利,9月合约活跃度较低,不建议进行5-9月跨期套利。

4、套期保值

建议12月份玉米05合约可于2500-2540元/吨区间少量买入参与套保,止损参考2480元/吨。

瑞达期货 王翠冰

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)