趋势观点:

目前美豆收割已经进入尾声,收割压力释放之后,后期美豆难有大幅回调空间。国内方面,随着11月份国内进口大豆到港逐步放缓,进口大豆及豆粕或将进入降库存阶段,后期在进口大豆供应逐步趋紧状况下,不排除南美大豆上市前大豆存在供应缺口,豆粕重新走强的可能。月末G20习特会前市场对中美贸易战预期缓和,引发豆粕大幅回调,但是从预期缓和到大豆关税相关政策落地,不是一朝一夕可以实现,习特会前豆粕回吐贸易战升水,豆粕低位投资价值开始显现,操作上可逢低布局豆粕多单。

影响因素分析:

一、2018/19年度美豆收割进入尾声,收割压力减轻

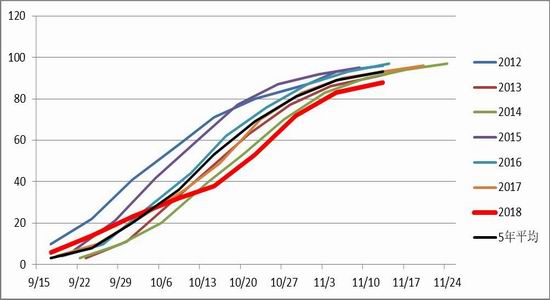

图1:美豆收割进度一览(单位:%)

数据来源:USDA,上海中期

10月份降雨偏多的异常表现使得美豆收割明显遇阻,截至11月13日,2018/19年度美豆收割率为88%,慢于93%的五年均值。收割延迟也导致大豆产量受损,11月USDA供需报告下调新作美豆作单产至52.1蒲/英亩。目前美豆收割已经接近尾声,而南美大豆已经基本售罄,在南美大豆上市前,美豆难以出现大幅下挫。

二、进口大豆到港放缓,库存拐点有望显现

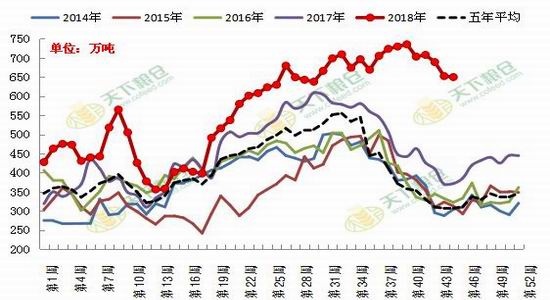

图2:国内沿海大豆结转库存(单位:万吨)

数据来源:天下粮仓,上海中期

图3:国内沿海豆粕结转库存(单位:万吨)

数据来源:天下粮仓,上海中期

图4:豆粕平均现货价格基差(单位:元/吨)

数据来源:USDA,上海中期

目前国内进口大豆及豆粕库存较往年处于高位,短期供应暂不缺乏。但是,11月份之后,由于进口大豆到港量逐步减少,进口大豆及豆粕或将进入降库存阶段。消费端来看,随着12月份豆粕进入消费旺季,消费端预计季节性回暖,从豆粕历史走势来看,12月豆粕走强概率较大。在库存拐点预期下,豆粕现货及基差走势偏强,也对豆粕起到一定支撑作用,截至11月14日,豆粕现货平均价格较M1901基差为207元/吨,较去年同期增加112元/吨。

表1:2018年11月-2019年2月大豆供应预估(单位:万吨)

数据来源:天下粮仓,上海中期

由于巴西旧作基本售罄,在不采购美豆的情况下,2月份2018/19年度巴西大豆大量上市前,国内大豆供应是否存在缺口成为市场关注的焦点。据天下粮仓网预估,11月/12月/1月/2月我国进口大豆到港分别为574/600/500/300万吨,较去年同期的867/955/848/564万吨合计减少1167万吨。此外,市场消息称,19年初中储粮计划对部分油厂定向销售500-600万吨临储大豆,若按照抛储情形来计算,2月前缺口大概为330万吨,后期国内大豆供应不确定因素将对豆粕形成支撑。

三、习特会后美豆及豆粕走势分析

目前中美贸易战动向仍是主导豆粕走势的决定性因素,11月1日中美两国领导人互通电话,并计划于月末阿根廷G20峰会期间再次会晤,中美贸易战短期缓和。但是特朗普对华贸易战态度存在反复可能,外媒称,如果不能缓解两国贸易争端,美国最早准备于12月初宣布对进口自中国的产品全面加收关税。若G20习特会中美双方达成和解,将推动美豆突破900美分/蒲压制,美豆上涨进而会对豆粕形成成本支撑,鉴于豆粕目前贸易战升水较低,豆粕下方继续回调空间有限。若习特会并未取得实质进展,豆粕将再度走强。

操作策略

综上所述,习特会前贸易战预期虽然缓和,但中美之间难以在短期全面取消此前的加税政策,鉴于豆粕贸易战升水已经大幅回落,随着后期进口大豆到港量逐步降低,将使得豆粕供应趋紧,豆粕低位买入价值逐步显现。结合技术走势来看,我们将在3000-3150元/吨分批建仓M1901多单,2900-3000元/吨止损,3300-3400元/吨区间附近分批止盈。

上海中期期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)