行情回顾

图2:CBOT美豆指数走势图

数据来源:银河期货、文华财经

图3:离岸CNH走势图

数据来源:银河期货、文华财经

图4:DCE豆粕指数走势图

数据来源:银河期货、文华财经

图5:CZCE菜粕指数走势图

数据来源:银河期货、文华财经

基本面分析

一、宏观/中美贸易战

宏观政治并不是笔者所擅长的。而我思考的方向是:如果把宏观政治比作一个正在行走的人,我会考虑这个人的:屁股、身体状况、脑袋和步伐节奏。

屁股——宏观政治说的是利益。有短期利益和长期利益;同时掌舵者和掌舵者们或分属于不同的利益集团,这样形成了利益上不同的切面,以及浮动的平衡点。

身体状况——宏观掌舵者们需要保证其基本盘的稳定健康。包括政权、经济、社会等等。

脑袋——掌舵者和掌舵者们相对个体化的政治抱负和愿景。

步伐节奏——行事的风格:舒缓或激进;以及像路上多了一块石头这种外界环境变化时的作用与反作用:利用舆论、情绪或被其影响。

而笔者浅薄的理解是:目前逆全球化浪潮下危机的本质依然是产能过剩和有效需求不足的矛盾。而中美各自的利益、基本盘、政治抱负和愿景还没有发生逆转迹象,所以在11月6日中期选举、月底G20峰会、中国国际进口博览会等等因素下,需要步伐节奏上的调整。

但是,宏观政治太难了,普通人不能预判只能应对。回归大豆粕类市场,“中美贸易谈判”就是一个巨大的话题和不确定性,是一头冲进基本面赛道的“大象”。当大象带着资金和情绪胡乱冲撞的时候,运动员们应该躲一躲。毕竟,时间最终是基本面的朋友。

二、中国大豆供应

我们先来看几个数据:

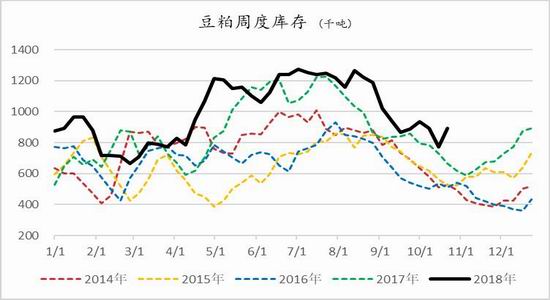

(1)库存。截止10月26日第43周,大豆、豆粕库存:全国油厂大豆库存760.15万吨(沿海689万吨),豆粕96.81万吨(沿海89.36万吨),分别接近目前28.5天和5天的库存。

图6:国内油厂大豆库存

数据来源:银河期货、天下粮仓

图7:国内油厂豆粕库存

数据来源:银河期货、天下粮仓

(2)进口。中国进口大豆第四季度供应基本已成定局。18年第四季度不会出现大豆缺口,即使中美贸易和谈,考虑采购、装船、运输、卸货等环节,数量也基本来不及增加甚至可能出现南美大豆被洗船而减少。不确定性在于19年第一季度,南美其他国家剩余多少?早熟豆子供应多少?(下图第一季度进口量为中性预估值)

图8:中国大豆进口量

数据来源:银河期货、中国海关

中美和谈,买美豆洗南美豆。中美继续贸易战——

① 南美和其他国家剩余大豆。10月月报:“最让市场担忧的,还是巴西贴水的下滑,关于巴西、阿根廷剩余大豆继续供应中国的讨论也变多。笔者并不排除巴西今年产量比农业部数据多的设想。但中国买兴的持续走低,叠加巴西肉类出口需求放缓导致其国内豆粕需求疲软刺激出口给中国,才是巴西报价走弱的真正原因吧。”但我们依然考虑其他国家有剩余豆子可卖,估计共300万吨。

② 转口贸易。原产地证书限制、南美港口出口条件限制、中国来料加工豆粕不准内销限制……不考虑。

(3)替代。极限值我们考虑10月到来年3月替代总量300万吨,折算成大豆250万吨。

① 政策放开替代。首先是印度,10月月报“印度豆粕贸易商称其大豆产量同比增加,并会增加压榨。印度豆粕纤维含量较高,近几年蛋白含量也较高,在46-48%。不过对于印度粕,暂时不用太过担忧:(1)数量上,USDA预估18/19年印度总出口45万吨菜粕;(2)时间上,印度菜籽主要是冬油籽,2-3月收获。各类文件批示也需要个把月;(3)质量上,东南亚、印度的质量非常不稳定,孔雀石绿问题没有得到解决;(4)贸易环境上,印度政策变化快,合同多为10%溢短装。所以总结来看,印度菜粕包括粕类实际上都难有作为”。在9月19日印度销售会以及10月底印度菜粕低价吸引中国之后,至今没有消息,进口的流程和对东南亚整个蛋白市场的担忧限制了发展。

其次是直接进口南美豆粕。除了类似东南亚粕类的轻微担忧,第一这是对国内产业链巨大的打压,第二在国内外各种文件流程审批也赶不及。不考虑

② 常规杂粕替代。引用10月19日周报“菜籽方面,整体供应宽松,后期到港基本都在30-40万吨/月左右。而菜粕受到GMO的影响,并没有大量涌入,18年10月至12月预估平均每月8.1万吨水平,而集装箱则也接近8万吨/月。饲料集团购买了不少葵花籽粕、颗粒菜粕和豌豆。“缺口”的利多也在被小部分得分散消化。第四季度葵粕进口量已经采购40万吨以上。但总量相对有限,在100万吨级别。豌豆的第四季度供应,同样预计在40万吨以上(含22%的蛋白和46%的淀粉,兼具蛋白和能量的价值)。华东、北方饲料厂也在积极布局棉粕等采购渠道”。

(4)国储抛售。引用10月19日周报“储备大豆被视为“最后的大豆供应。市场上有观点认为其中500-600万吨大豆会在明年1月-2月期间流入压榨厂,随后4-5月有南美新作补上。而根据近期国粮中心的表态,认为国内大豆库存降到500万吨以下,或者豆粕价格超过4000元/吨,就会启动临储拍卖,目前临储拍卖库存有800万吨大豆。市场也有消息称,2019年中国会开始强制调整饲料配方。政策,一直都不能预测和交易,只能应对,从以上指标及时间上来看,目前国内大豆粕类价格处在偏安全的一边”。我们考虑国储抛售,估算极限值为500万吨。更要注意,国储的抛售节奏必然是:豆粕拉涨-政策压制-再度拉涨-政策压制,如此。

综上,在供应端我们考虑极限值,到2019年3月时,库存降低400万吨+剩余可进口300万+杂粕替代250万吨+国储抛售500万吨=1450万吨。而如此极限的考虑,势必造成国内豆粕紧缺异常。中性数字,将极限值打5-7折,也意味着我们可以相对不痛苦地解决供应端725-1015万吨大豆缺口问题。

三、中国蛋白需求

两个核心话题:非洲猪瘟和饲料配方降蛋白。

(1)非洲猪瘟目前不影响第四季度的需求,但19年第二季度需求会大受影响,第一季度本人持悲观预估。而长远来看,猪肉蛋白的减少,消费端需要禽肉禽蛋来填补。引用9月季报“非洲猪瘟,从8月初开始疫情公布到9月中旬开始密集爆发。其实笔者认为频率增加不应该理解成扩散加快...毕竟该疫情官方认定3月底就已经出现。后期的高频率可以理解为政策锁紧加农户意识提升,爆出来多。所以未必是大的利空。守住规模集团养殖场和全国性猪价,没啥问题。但是这样的不确定对多头心理还是有影响,不会大举做多。

猪瘟影响测算:不妨我们做简单的猪瘟影响范围推算:全国生猪存栏约4亿头,500头出栏以下养殖厂占比50%(2013年中国畜牧业协会公布为59%,2016年为50%左右。理论上经过环保的洗礼,该比例降至35%,但我们依然用50%进行测算),目前疫情区域出栏量占比约占全国出栏量的25%,而发病率我们取了介于俄罗斯和罗马尼亚之间的10%,致死率取100%,得出受影响的生猪数量为:4亿*50%*25%*10%=500万头。再用料肉比(不妨用较大值一头猪350千克饲料),豆粕占饲料配方比例20%,得出减少豆粕需求为500万*0.35*20%=35万吨,这还是一轮生猪生长周期,即5-6个月的影响。而35万吨豆粕用量是什么概念呢?不到两天的全国需求用量。以上,是一次较为大面积疫情的需求影响测算。

可能有人提出:疫情3公里以内的扑杀,以及对散养户乃至下游消费心理的影响而导致恐慌性出栏而需求崩盘。前者,实际上集团规模性养殖厂都已经把自己种猪场周边普通养殖厂买掉清空,而集团企业对他们自身的防控能力都较有信心。后者,市场上并没有出现恐慌性出栏,甚至有省份在禁止调运期间出现压栏而增加了需求,目前监控到的全国补栏积极性也比较稳定、正常;如果“恐慌性出栏情绪”不好监控,我们重点观测全国猪价走势即可”。

以及10月月报“我们对生猪市场中长期是存有担忧的:(1)恐慌性出栏是假设,因为根据信息渠道监控的出栏体重和全国性猪价变化趋势来看,没有这个迹象,年前补栏基本完成,8/9月份排除掉饲料涨价和10-11月停机预期而备货之后,饲料需求依然不错,说明提前出栏还不如压栏的影响;(2)但是,我们最近跟踪到疫区已经有下发限制补栏、配种的红头文件,这是会缩短猪周期。没有该文件,已经能够预测到明年二季度将出现大拐点,而如果该现象增多,很可能会提前到未来2-3个月就出现毛猪价格起飞”。

目前全国扑杀量为20多万头,即使考虑所有瞒报等其他影响,我们在9月季报中估算扑杀500万头也影响甚微。足见第四季度无需担忧。需要担心的,是2019年的第一季度不确定性以及第二季度的大幅下滑。

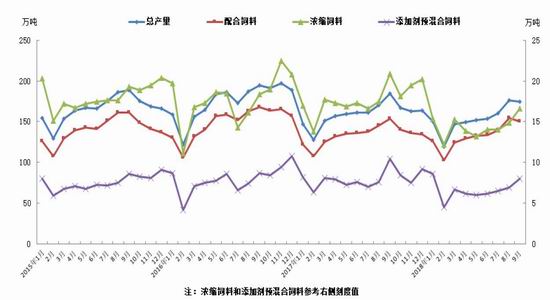

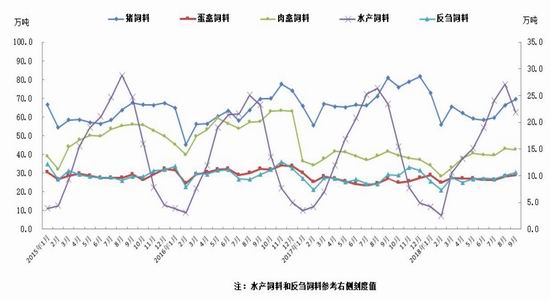

图9:180家饲料企业产量1

数据来源:银河期货、中国饲料工业协会

图10:180家饲料企业产量2

数据来源:银河期货、中国饲料工业协会

(2)下调饲料蛋白比例暂无影响。下调2%蛋白含量,对应1400万吨大豆是极限值+强硬手段,是欠妥的。我们把饲料全部折算成全价料,3亿吨。下调蛋白2%,不考虑性价比直接调减豆粕量4%,意味着1200万吨豆粕,1500万吨大豆。但是我们需要注意,中国自配料市场占比巨大(1/3),而各个原材料直接具有联动的性价比关系。

① 依然是团体标准;没有强制市场,中大型自愿。

② 中大型签署自愿有什么直接后果?预测:大集团会主推小猪料,来保住市场份额。因为大部分实际上实际水平已经符合新标准要求。而不符合的多数是70公斤以上中大猪饲料,从整个养殖生长阶段来看,是可以在阶段之间调整来消除超标影响。

③ 最后考虑未来方向:政策不排除更紧更强硬。先考虑替代,即提高氨基酸来减蛋白维持原有养殖效果(减1%蛋白需要千分之一氨基酸替代)。但是最便宜的70氨基酸已经暴涨;中国豆粕-玉米比价也远比美国低;再不得已全市场一起减蛋白不加氨基酸,那么利好填充料比如苜蓿草、棕榈粕等,这些也已经价格上涨了。

④ 总结,中国的确有某种意义上的蛋白浪费,但这是养殖效益、各原材料比价关系驱动下形成的市场行为。所以养殖不亏损、其他原材料没有供需逆转或者突然技术改变,那么只能等政策如国家标准来强硬打破平衡。更长期以年度来看高蛋白势必要纠偏的,尤其在养殖业洗牌规模化推进作用下。

综上,在需求端,第四季度不受影响。明年第一季度暂时悲观态度,而第二季度堪忧。

四、资金面

自从9月25日大量资金以千手挂单买入M1901的3250-3300价格之后,10月10日就开始进入多头平仓的行情。期间流言漫天:非洲猪瘟、中美和谈消息 、永安豆粕被约谈、农业部召集油厂重申禁止进口美豆等等。更令市场人心惶惶的是,现货市场从10月末也变得松动。本周初的时候,出现油厂报价12月1901+150基差,现货各地区也有所价格松动,从贸易商的心态变化趁着基差利润不错出货到油厂推进销售进度。而我们重点观察的华南地区基差情况,也因为连续两周下游提货情况太差,而逐渐失去了11月豆粕缺货的可能性,到了12月不少油厂又会重新开机了。

大豆缺口的预期一致在调减,但蛋白紧张的趋势并没有改变。比黄金更重要的是信心,11月,在没有中美关系确定性新闻之前,市场都很难振作了。

在01合约具有政策极大不确定的情况下,不少资金又青睐于05、09合约,并有交易05榨利来预测中国需要另外采购大豆的逻辑。首先,政策威慑、波动带来情绪的动能是可以突破产业利润逻辑区间的。其次,不和谈情况下南美新作早熟的预期还没有消化完毕。最后,笔者认为明年第一季度需求的不确定性,是基本没有price in的。

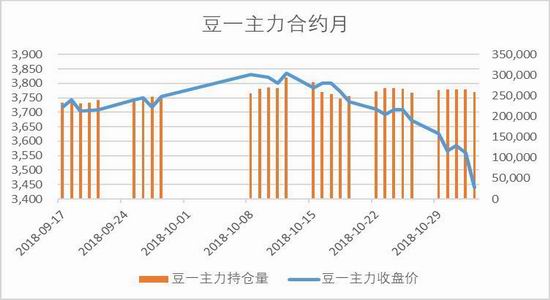

图11:豆一主力合约月

数据来源:银河期货、Wind

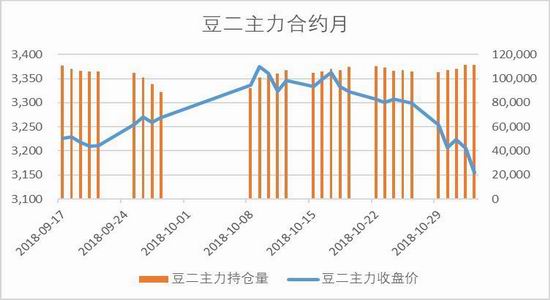

图12:豆二主力合约月

数据来源:银河期货、Wind

图13:豆粕主力合约月

数据来源:银河期货、Wind

图14:菜粕主力合约月

数据来源:银河期货、Wind

逻辑分析

宏观政策,普通人不能预判,只能应对。目前逆全球化浪潮下危机的本质依然是产能过剩和有效需求不足的矛盾。而中美各自的利益、基本盘、政治抱负和愿景还没有发生逆转迹象,所以在11月6日中期选举、月底G20峰会、中国国际进口博览会等等因素下,需要步伐节奏上的调整。

交易上,“中美贸易谈判”就是一个巨大的话题和不确定性,是一头冲进基本面赛道的“大象”,当大象带着资金和情绪胡乱冲撞的时候,建议躲避。未来一个月,保守型的投资者,应该选择隔岸观火,而对于激进型的勇士,这也许会是个机会。

2018年10月到2019年3月的两个季度,我们可以看到第四季度的供应端、需求端格局基本已经敲定,市场开始进入去库存。而明年一季度,核心逻辑依然围绕贸易战。对于供应端,中性版数据依然存在少量缺口,预计在19年2月显现;而极限值版本国内已经没有缺口,代价是低库存市场紧张。对于需求端,预计2019年1月依然有节前备货的提振,但笔者看空第一季度的需求,而第二季度需求萎靡几成定局。

不认可统计意义上的美豆减产10%,或者库存减少到300万吨,价格上涨30%......诸如此类。因为基本面环境不同,每次同等数量级减产、降库存等等带来的——紧张感——是不同的。对于紧张感,笔者认为可以重点参考现货端基差价格,再辅以上文各个基本面因素。

图15:豆粕基差

数据来源:银河期货、Wind

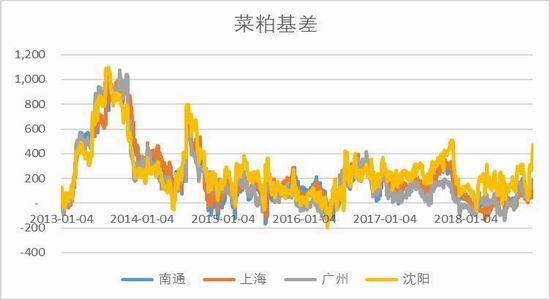

图16:菜粕基差

数据来源:银河期货、Wind

按照当前美湾12月贴水132美分、美豆1月上周五结算价887.6美分,在岸CNY用6.8894,如果关税恢复此前的3%,则大豆完税成本3050元/吨,按照按照国内5400元/吨四级豆油价格折算豆粕理论成本2700元/吨附近。但市场的真实状况是,若取消25%关税,美豆贴水则会大幅上涨,若按照贴水上涨至200美分计算,则大豆进口完税理论成本3250元/吨,同样条件下的豆粕折算成本则为2950元/吨附近。如果加征关税政策延续,美豆还是进不来,那么错过了这个谈判时间点,对于美豆而言,仅剩的对华出口销售窗口也将关闭,因正在飞速播种并创下播种进度记录的巴西大豆,将于明年1月中旬前后出口。如果磋商无实质进展,对于国内市场而言,供应缺口概念将持续,2018年11月至2019年1月,中国的大豆进口总量较去年同期同期大幅下滑至少1100万吨,目前的时间节点,南美大豆榨利恶化,进一步采购南美大豆和美豆都处于观望状态,那么12月-1月份区域性缺口局面将持续凸显。

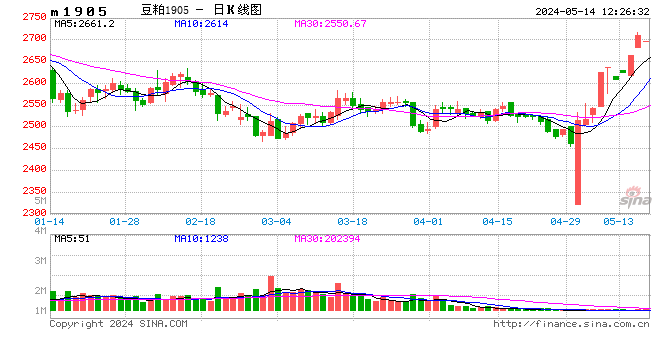

短期内,特朗普电话的利空因素得到了极大的释放,M1905合约也处于价格低位。所以从产业利润驱动、向下空间较小价格防御性强等考虑,我们有机会尝试做多M1905。近期情绪波动较为迅猛,我们寻找更为安全的价格低位,入场区间2700-2725,向上目标2950-3000.

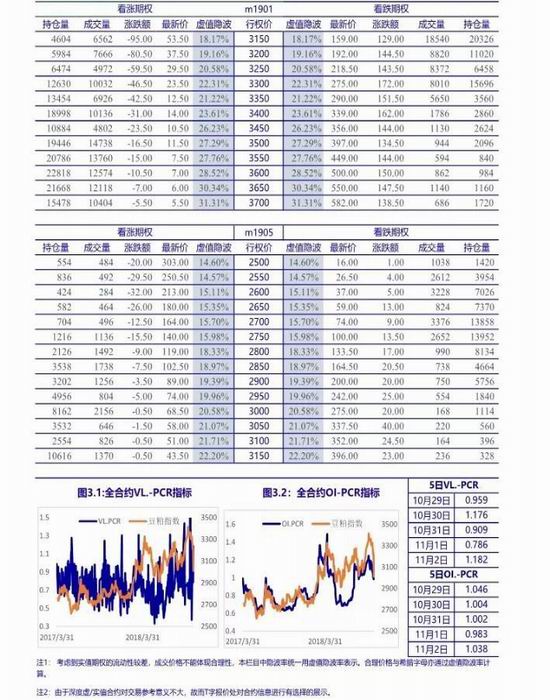

关键数据

交易策略

一、期货

操作合约:买入M1905豆粕

入场区间:2700-2725

目标区间:2950-3000

止损区间:2600

操作手数:300手

银河期货期权队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)