一、我国油脂市场基本情况分析

一)消费及结构

随着经济增长和城市化进程,中国食用植物油的消费急剧增长。2009年之前,我国植物油以年均10%的增长率快速增长,近几年增速明显放缓,根据我国农业农村部报告预测,2017/18年我国植物油消费量(含食品加工消费)为3356万吨万吨,比上年度增加99万吨。近年增长空间主要来自于食品加工的消费、以及工业消费。请参考图1。

图1:中国植物油供需变化(2000-2017)(千吨)

数据来源:中国海关总署 华联期货研究所

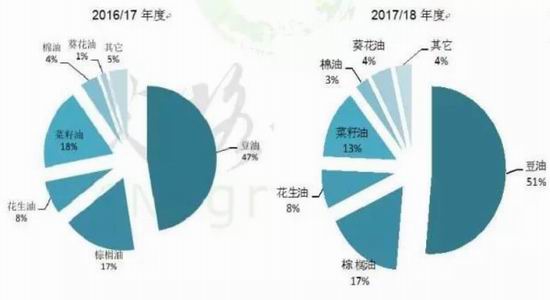

我国植物油消费以大豆油、棕榈油、菜籽油及花生油为主,占总消费量的近90%,品种结构不均衡。2017年,大豆供应大幅增加,刺激豆油替代需求增长;菜籽油供应整体减少;由于近两年葵花籽油的进口量明显增加,加上企业注重渠道建设及市场推广,葵花籽油消费量大幅增加。请参考图2。

图2:中国植物油消费结构图

数据来源:艾格数据库 华联期货研究所

二)供应及结构

根据中国农业农村部8月农产品供需报告预测,2017/18年度中国食用植物油产量2725万吨,消费量3379万吨,进口量619万吨。2018/19年度,中国食用植物油产量2617万吨,消费量3363万吨,进口量645万吨。其中,豆油产量1470万吨,花生油产量318万吨。2018/19年度我国豆油产量占食用植物油产量的比例将超过56%。

因进口量(含油料折油)大幅增加,2017年国内植物油总供应量近3400万吨,由于国内植物油产量持续减少,进口油脂比例超过80%。美国、巴西、马来西亚、印尼、阿根廷、加拿大仍是中国油脂油料进口主要来源国,但未来自乌克兰、俄罗斯等国家进口量明显增加,也将是未来我国主要的油脂油料来源地。目前我们的植物油供应对外依存度已经超过了70%。2017年中国植物油以及油籽进口量均大幅增加,植物油(含油料折油)总进口达到2770万吨,同比大幅增加14%。其中,除葵花籽油以及小品种的橄榄油、棉籽油、椰子油、棕榈仁油有所减少外,其它油脂油料进口均明显增加。

最近两年,我们整个植物油市场都是新增供应量小于需求量,但临储菜籽油大量拍卖弥补了国内植物油的供需缺口。国内植物油供应充足使得过去几年的进口量持续下降。在2012年我们植物油进口量最高达到960万吨,2016年进口量下降到688万吨,2017年我国植物油进口量增加到743万吨。随着临储菜籽油去库存过程的结束,未来几年我们植物油进口量可能会保持快速增加的态势。请参考图3。

图3:中国食用植物油供需平衡表

数据来源:中国农业农村部 华联期货研究所

三)豆油、菜油和棕榈油替代性强,相关性高

我国植物油品类较多,其中产量、消费量占比最大的是豆油、菜油及棕榈油,这三种油脂的消费量占国内油脂总消费量的80%以上。由于这三大油脂在食用油消费领域占据主导,供需有明显的季节性规律,且存在较强的替代性,因此,三者价格走势相关性较高,价差季节性规律强。

替代性方面,我国是世界植物油生产及消费大国,油籽产量、进口及压榨量、消费量均居世界前列。由于我国是人口大国,且人口数量仍呈增加趋势,故植物油消费增量依旧显示刚性特征。2012年至今,我国植物油的年消费增速持续处于3%—5%之间。

我国植物油品类较多,包括豆油、菜油、棕榈油、花生油、葵花籽油、玉米胚芽油、棉油以及其他油脂,其中产量、消费量占比最大的是豆油、菜油及棕榈油,这三种油脂的消费量占国内油脂总消费量的80%以上。此外,从消费结构上看,家庭烹饪和餐饮业仍然是我国食用油的主要消费领域,约占国内食用油消费的70%。由于豆油、菜油、棕榈油这三大油脂在食用油消费领域占据主导,且存在较强的替代性,因此,三者价格走势相关性较高。

菜油国内供给及消费量虽然大于棕榈油,但因国产油菜籽2008—2015年持续收储,政策影响较大导致菜油期货的成交持仓不及棕榈油。而豆油、棕榈油,由于走势相关性高、季节性规律较为明显、政策影响力度较小,加上成交非常活跃,更为市场资金所青睐。

我国豆油主要用于食品工业,棕榈油同样主要用于食品工业,但棕榈油存在工业应用。根据熔点的不同,棕榈油种类较多,其中,24度及以下度数的棕榈油,可作为调和油和餐饮油的原料油,也用于饼干、方便面及其他副食品;33度棕榈油主要用于制造人造奶油、代可可脂、巧克力、冰激凌等;44度及以上的棕榈油主要用于制造肥皂、化妆品等。

由于棕榈油饱和脂肪酸比例高,且具较好的氧化稳定性,所以煎炸棕榈油在棕榈油食品应用领域的占比较高。通常,我国进口的棕榈油中,30%用于烘焙(起酥油、色拉油、人造奶油等)、糖果(代可可脂、巧克力)等食品专用油脂;25%用于烹调油;20%用于方便面加工;5%用于薯条、炸鸡等煎炸食品;20%用于其他食品用途。在我国,棕榈油能与豆油消费发生替代的领域主要是烹调及烘焙领域,比例占据我国食用棕榈油消费的50%—60%。若将其他精炼棕榈油及毛棕榈油也计算在食品消费领域,则每年国内进口的棕榈油中能与豆油发生替代的数量在300万—350万吨,其余部分则为刚性需求。虽然相比豆油年约1600万吨左右的产量,300万—350万吨的比例较小,但这部分替代份额的变化却对国内棕榈油价格有着重要影响。

相关性方面,国内豆油、棕榈油及菜油三大油脂,因其消费领域的可替代性,期货价格走势相关性很高。我们计算了三大油脂及其相关品种2007—2017年主力连续合约日收盘价的相关系数,其中,豆油、棕榈油相关系数达到0.97,豆油、菜油相关系数为0.94,豆油、菜油相关系数0.97。三者走势高度相关。而其中由于豆油产量和消费量最大,豆油走势经常起主导作用。

四)目前我国油脂市场的主要问题

1、对外依存度高,经济安全无法保障

据统计,目前我国大豆对外依存度已经超过85%,豆油进口依存度超过90%(经过进口大豆折油及直接进口豆油合并计算的结果),棕榈油进口依存度100%,菜籽油进口依存度低于豆油及棕榈油,经过进口菜籽折油及直接进口菜籽油合并计算为30%。我国油脂油料市场对外依存度高在大豆市场上有充分的体现。从1996年国内开始进口大豆之后,大豆进口数量不断上升,2000年突破1000万吨,到2017年我国共进口大豆9554万吨,创历史最高纪录。国内大豆产不足需的局面,促使进口量不断上升,另外,以前国家对国产大豆的收储政策也在一定程度上增加了进口数量。进口油脂油料对国内市场造成严重的冲击,以国产大豆为压榨原料的油脂企业处境艰难,目前我国油脂市场基本被外国所垄断。中国油脂市场原料与加工及其食用油供应的75%以上已被四大跨国粮商“ABCD”所控制,跨国粮商在中国97家大型油脂企业中的64家企业参股控股,占总股本的66%。作为中国食用油三大品牌之一的“中粮系”福临门食用油的主要贸易进口对象是美国ADM。国际巨头凭借资本和经营的优势,已完成对上游原料、期货,中游生产加工、品牌和下游市场渠道与供应的绝对控制权。中国食用油战略安全的“安全门”已不在国人手中。油脂市场过高的对外依存度无疑对经济的可持续快速增长提出了更严峻的挑战。大豆等产品都是关系到国家经济安全的战略产品,如果任由依存度不断攀升,必将危及中国经济安全,我们必须警惕被国际巨头挟持的风险。

2、消费结构不合理,豆油主导市场

我国植物油消费以大豆油、棕榈油、菜籽油及花生油为主,占总消费量的近90%,品种结构不均衡。近年大豆供应大幅增加,刺激豆油替代需求增长,2017年我国豆油在植物油消费中的比重已经高达51%,其次棕榈油和菜籽油,占比分别为17%和13%。不过多年来菜籽油供应整体减少;由于近两年葵花籽油的进口量明显增加,加上企业注重渠道建设及市场推广,葵花籽油消费量增加。小品种油料产品和市场开发却严重不足,产业分散且发展不够完善和成熟。总之,油脂消费不合理,过度依赖豆油,就会容易收到豆油市场供求变化的冲击,不利于消费市场的安全和稳定。所以适当扶持和开发小品种油脂油料产品,有助于我国油脂市场的长期发展和问题。

3、进口来源集中,价格容易大起大落,消费利益容易受损

我国三大消费油脂(包括油料折油)——豆油、棕榈油和菜籽油进口来源都非常集中,其中大豆(我国主要进口大豆压榨豆油)主要从巴西、美国和阿根廷进口,2017年三国在我国大豆进口总量中分别占比54.41%、34.19%和6.74%,合计占比95.34%。棕榈油几乎全部依赖从印度尼西亚和马来西亚进口,其中从印度尼西亚进口321.5万吨,占总进口数量的63.3%;从马来西亚进口186.2万吨,占总进口数量的36.7%。我国油菜籽进口来源地也非常集中,主要从加拿大、澳大利亚、蒙古国、俄罗斯进口。由于我国油脂油料进口来源地非常集中,因而无论天气因素还是政治因素影响,价格都容易大起大落,国内消费利益不仅容易受损,而且也无法保障。

二、我国豆油市场形势分析

由于我国豆油进口最惠国关税税率9%要大幅高于大豆进口最惠国关税税率的3%,导致直接进口豆油不划算,因而我国主要以进口大豆进行压榨的形式生产供应豆油,很少直接进口豆油。以今年为例,据海关总署发布的数据,7月份我国进口大豆801万吨,1-7月份累计进口大豆5288万吨,较去年同期的5489万吨减少201万吨,减幅为3.7%。7月份我国进口豆油4万吨,1-7月份累计进口豆油21万吨,较去年同期的44万吨减少24万吨,减幅为52.3%。由此可见,我国豆油进口量只是大豆进口量的零头,因而在分析豆油市场的时候,要重点分析大豆市场。

一)我国大豆行业对外依存度高,中期受中美贸易战影响大

根据国家粮油信息中心8月报告预计,2017/18年度,我国大豆新增供给量预计为10955万吨,其中国产大豆产量预计为1455万吨,大豆进口量预计为9500万吨。该年度大豆榨油消费量预计为9430万吨,较上年度增加260万吨和2.8%,其中包含220万吨国产大豆及9210万吨进口大豆;大豆食用及工业消费量预计为1440万吨,较上年增加40万吨,年度大豆供需结余预计为8万吨。2018/19年度,我国大豆新增供给量预计为10980万吨,其中国产大豆产量预计为1580万吨,大豆进口量预计为9400万吨。该年度大豆榨油消费量预计为9610万吨,较上年度增加180万吨和1.9%,其中包含280万吨国产大豆及9330万吨进口大豆;大豆食用及工业消费量预计为1470万吨, 较上年增加30万吨,年度大豆供需缺口预计为 172万吨。

由以上数据可以算出,2017/18年度我国大豆进口量占新增供给量的比例高达86.7%,由此说明和其他种植品类相比,我国大豆对外依存度非常高。考虑到国内消费量持续较快增长,但产量近年来基本持平,预计未来大豆进口量仍将保持高位并持续增长,大豆大量进口的趋势未来难以发生明显改变。

大豆在我国农产品进口中处于重要地位。2017年我国大豆进口金额397亿美元,农产品进口总额为1253亿美元,大豆进口占农产品总额比例近年来稳定在30%以上,进口金额位于我国进口农产品品种首位,在我国农产品进口中具有非常重要的地位。从进口金额和进口数量来看,美国和巴西是前两大主要进口国。世界大豆主产国巴西、美国、阿根廷为我国主要进口国,其中巴西、美国为前两大最重要进口国,2017年我国从巴西、美国进口大豆量为5093万吨、3286万吨,占总进口量比例为53%、34%;从巴西、美国进口大豆金额为209亿美元、139亿美元,占总进口金额比例为53%、35%。从进口国家来看,我国基本上只能从巴西和美国进行选择。请参考图4。

图4:世界主要大豆出口国及我国大豆进口来源

数据来源:WIND 华联期货研究所

美豆进口量占我国消费量比重大,短期难以消除对美豆进口依赖。从美豆进口量占我国国内消费量比例来看,尽管随着南美大豆产量不断升高,中国对美豆依赖程度有一定下降,但近几年仍处于30%左右的高比例,表明当前我国对美国大豆的需求量仍处于相对高位,短期难以消除对美国大豆的进口依赖。南美难以完全满足我国大豆需求,且大豆贸易战开打后国内存在通胀压力。考虑到南北美大豆存在季节性特征(巴西,阿根廷4-5月收割,美国9-10月份收割),不同时期大豆供应主力不同导致难以完全替代,南美国家大豆短期难以充分满足我国国内大豆需求。此外,大豆主要用途为豆粕,豆油,而豆粕是猪禽、水产饲料的主要构成,大豆价格上涨会向下游肉类,油脂价格传导,将会对国内通胀有一定程度的提升。

二)贸易战扭曲内外供应链,我国或面临大豆短缺

2018年7月6日,第一轮中美贸易战中我国已经将美豆纳入制裁范围,美豆出口量势必会减少,美豆供需将会出现过剩。从美豆出口结构看,出口至中国占其总出口量的60%左右。例如,2017年美豆出口总量为5341万吨,出口至中国为3285万吨,占比61.5%。可见,美豆出口对中国的依赖程度较高。在中美贸易关系正常及中国大量进口美豆的情况下,美豆市场供需本来都已经有所过剩,如果中国不进口或大幅减少进口美国大豆,世界上很难有经济体来替代中国的这部分需求,何况是在美豆增产和预计出口增加的情况下。如果后期中美贸易战持续,美豆的出口目标不仅不能实现,而且可能下调至5400万吨以下。美豆国内需求方面,受美国国内压榨产能及下游养殖需求影响,美豆国内需求难有显著增加,据USDA报告显示2018/19年度美豆压榨量在5400万吨左右。另外,目前美豆/美玉米比价在2.7左右,美豆种植效益较高,市场预计美豆种植面积较上年度增加2-3%,如此推算,如中美贸易战不停止,美豆期末库销比或将达到20%及以上,美豆供需过剩格局将会形成。

随着养殖业的发展以及对豆粕的需求持续增加,多年来我国大豆进口量持续增长。海关数据显示,我国大豆进口量从2000年的1324万吨增加至2017年的9556万吨,市场预期2018年我国大豆进口量将保持高位。从我国大豆进口来源比例看,之前我国大豆进口第一大来源国为巴西,其次为美国,第三为阿根廷。2017年我国进口美豆3285万吨(占总进口量的34.41%),进口巴西大豆5093万吨(占总进口量的53.34%),进口阿根廷大豆658万吨(占总进口量的6.89%)。

由于中美贸易战中我国已经将大豆纳入制裁范围,如果贸易战不结束,我国进口美豆数量势必将会减少,而其他地区能够提供的大豆数量很难弥补美豆的缺口,国内大豆供需预期趋紧,我国大豆进口成本预计也将增加。根据预测,2018年我国能够从南美进口大豆的上限在7000万吨左右,但相对国内需求仍有3000万吨的缺口。此外,我国还可以从俄罗斯进口大豆50-100万吨,进口加拿大大豆200万吨左右,而从其他地区和国家的进口量比较有限。因此,我国大豆的供需缺口仍有2500万吨左右。

7月6日第一轮贸易战以来,我国已经暂停从美国进口大豆,转向南美供应。不过德国行业机构油世界猜测,到今年年底南美大豆供应枯竭后,中国将不得不进口美国大豆,2018年10月至2019年3月份期间中国可能进口1500万吨美国大豆。近期有报道表示,目前有迹象显示中国仍然在采购美国大豆。美国农业部报告显示,7月29日,一艘名为Betis的货轮离开了Gavilon Group位于华盛顿州Kalama市的出口码头,启程运往中国上海。这也是贸易战以后第一艘运往中国的美国大豆货轮。

也就是说,只要贸易战不结束,未来我国将被迫在任由大豆市场供应短缺与高价进口美国大豆之间平衡。无论是哪种情况,预计都将对国内大豆及相关产品市场价格形成支撑。

三)全球大豆供应过剩格局整体抑制国内市场

根据美国农业部(USDA)2018年8月全球大豆供需预测报告,预计2018/19年度全球大豆将丰产,期末库存将大幅上升,全球大豆市场总体供应过剩。USDA预计2018/19年度全球大豆产量3.671亿吨,较上一年度增加3040万吨;期末库存为1.059亿吨,较上年度的9560万吨增加1030万吨。美国方面,USDA预计2018/19年度美国大豆播种面积维持8960万英亩,大豆的单产51.6蒲式耳/英亩,预计产量1.248亿吨,较上年度的1.195亿吨增加530万吨;预计出口量5606万吨,减少137万吨;期末库存预估为2135万吨,较上年度的1169万吨,增加966万吨。巴西方面,USDA预计2018/19年度巴西大豆产量1.205亿吨,较上年度的1.195亿吨增加100万吨;预计出口量7500万吨,减少50万吨;期末库存预估为2380万吨,较上年度的2415万吨,减少35万吨。请参考图5。

图5:2018/19年度全球大豆供需平衡表

数据来源:USDA 华联期货研究所

在全球大豆市场总体供应过剩大格局背景下,尽管我国因贸易战提高了美豆进口关税,但在国际大豆价格总体比较低迷的情况下,我国大豆进口价格不会因此而整体大幅提高,加上原来国内库存较高,因而预计国内大豆及豆油市场有望继续维持相对宽松的局面。

四)国内大豆压榨利润较好,豆油市场供应充裕

近年我国大豆压制利润总体状况较好,导致大豆进口量和压榨量不断攀升。根据天下粮仓的数据,2017年3月份以来,除今年7月初我国大幅提高美豆进口关税以后较短的一个多月时间之外,其余时间我国进口大豆盘面压榨毛利基本保持盈利状态。在我国提高美豆进口关税之前,美西大豆盘面压榨毛利甚至超过650元/吨。截至9月21日,我国进口大豆盘面榨利及现货榨利基本全部盈利,包括美西和美湾大豆。

大豆压榨量方面,根据天下粮仓数据,今年8月份我国油厂大豆压榨825.3652万吨(出粕6561653吨,出油1568193吨),较7月份的压榨量755.425万吨增加9.25%,较去年同期的785.47万吨增加5.07%。2017/2018大豆压榨年度(始于2017年10月1日)迄今,全国大豆压榨量为81892972吨,较2016/2017年度的79788550吨增加2104422吨,增幅为2.63%。2018年自然年度(始于2018年1月1日)迄8月底,全国大豆压榨量总计为57537952吨,较2017年同期的56864500吨增加673452吨,增幅为1.18%。请参考图6。

图6:9月21日我国进口大豆盘面榨利及现货榨利统计表

数据来源:天下粮仓 华联期货研究所

大豆进口量方面,据Cofeed实时调查统计,8月份国内港口进口大豆实际到港126船792.3万吨,低于此前预告的847.9万吨,主要是有13船大豆推迟。往年8月份大豆进口情况:2013年8月566.76万吨,2014年8月603万吨,2015年8月788万吨,2016年8月754.8万吨,2017年8月781.56万吨,5年平均为698万吨。后续大豆到港量方面,9月份国内各港口进口大豆预报到港116船737.2万吨,较8月份的847.9万吨下降13.05%,较去年同期的801.51万吨降8.02%。该到港量明显低于预期的800万吨,但我们还在调查核实,总量还有可能增加。10月份初步预期750万吨,11月大豆到港初步预估700万吨,12月450万吨。11-12月大豆供应仍不足,但远期仍可能继续买入大豆。

豆油成交量方面,8月份豆油整体成交较上个月有所提高,据统计,8月全国主要工厂豆油成交总量为528270吨,日均成交量为22968吨,相比之下,7月份豆油成交总量为463350吨,日均成交量为21061吨。

豆油库存方面,8月油厂豆油库存继续回升,截止8月31日,国内豆油商业库存总量162.75万吨,较7月同期160万吨增2.75万吨,增幅为1.72%,较去年同期的140.5万吨增22.25万吨幅增15.84%,五年同期均值131.92万吨。从今年以来的情况看,我国豆油库存各个时间段比过去5年同期库存都要高,豆油供应比较充裕,从而压制豆油和油脂市场。请参考图7。

图7:近年来我国豆油库存年度变化对比图

数据来源:天下粮仓 华联期货研究所

三、我国棕榈油市场形势分析

一)我国棕榈油几乎完全依赖进口,受外围市场影响大

棕榈油——世界第一大植物油脂,世界年供应量大概在6000万吨左右,主要出产国为马来西亚、印度尼西亚,其产量占到世界的85%左右,其中马来西亚的森那美公司、联邦土地局及印尼的金光集团三大集团公司掌握着世界上21.43%油棕种植面积及12.8%的棕榈油出产量,并且这三集团公司都为提升棕榈油产量并抵消马来、印尼两国对土地使用的限制,积极进军非洲(在利比里亚等非洲国家及、巴布亚新几内亚和所罗门群岛等太平洋赤道岛国布局棕榈种植园),森那美集团甚至已经解码了油棕树的DNA序列,并开始通过基因方法来选择高产油棕树(根据森那美官方数据显示,其新型的高产油棕树的单产预计将达到6.1吨/公顷,高于现在600型号的5.3吨/公顷)。

棕榈油虽然产出集中在印度尼西亚和马来西亚,但棕榈油的消费却遍布全球。美国农业部公布2017年棕榈油消费数据显示,印度消费960万吨,印度尼西亚消费960万吨,欧盟消费647.5万吨,中国消费495万吨,这几个主要消费国的总消费量占全球的48.37%,仍有超过50%的棕榈油被销往其他多个国家。棕榈油早在2004年产量就超过豆油,加上价格低,适于煎炸,早已成为全球第一大植物油。棕榈油全球消费稳定增长,2010年全球棕榈油消费4781.8万吨,2017年已经稳定增长至6332万吨,主要消费国是印度、欧盟和中国,进口量占全球接近50%,中国近几年棕榈油消费和进口趋于稳定,年进口量在500万吨上下波动。欧盟的进口量在2013年达到696.9万吨后有所回落,近期更因为印尼砍伐原始森林来种植棕榈油,导致欧洲抵制和控制棕榈油进口,预计今年欧洲棕榈油进口量或维持在650万吨左右。

我国方面,国内棕榈油99%来源于进口(除去聚龙集团在海南岛布局的1000亩外,无其他油棕种植园)主要进口国为马来西亚、印尼两国。国内棕榈油产业呈现出了大集团垄断的模式,主要的棕榈油贸易都集中在了益海嘉里、聚龙及几大国字头公司手中,行业基本处于一种垄断竞争状态。在空间布局上我国棕榈油主要进口地为广州、张家港、天津三地(进口量占全国的92%以上)并由此三地向四周辐射。并且近几年国内棕榈油的进口基本处于一个逐年增长的状态其主要的原因为:根据美国农业部统计,2002年度中国植物油消费量为1741万吨,到2017年度已经增加到3200多万吨,其中棕榈油消费量的比重为17%左右。在棕榈油的消费量中,食用消费量占比约为60%,食品加工占比40%左右。目前,国内方便面以及饼干等食品加工中大部分都是用的棕榈油,同时,国内食用油市场比较混乱,而伴随色拉油等桶装油市场大规模形成和激烈竞争,国内小包装油市场较好,再加上桶装油又没有明确标明各种植物油的比重,从追求利润的角度出发,这就加大了食用油厂家在桶装油中提高棕榈油比重的可能性,后期由于棕榈油自身价格优势等原因,国内棕榈油消费量还是会处于一个稳定缓慢上升的状态。

鉴于棕榈油是全球产量最大的油脂,而我国棕榈油消费仅次于豆油居植物油消费量的第二位,因而一旦国际棕榈油市场发生价格波动或者主产国出现产量下滑,贸易保护限制出口等情况,并且我国对棕榈油需求又富有价格弹性,这必然会波及国内油料和植物油市场的价格。

根据分析,我国棕榈油市场受外围市场影响大,我国棕榈油期货价格与马来西亚毛棕榈油期货价格关联度很高。请参考图8。

图8:棕榈油期货内外盘关联度分析图

数据来源:博易大师 华联期货研究所

根据分析,2017年1月以来,截至2018年9月21日,我国大商所棕榈油期货指数与马来西亚毛棕榈油期货连续指数关联度高达96%,两者走势紧密相关,全球棕榈油市场供需格局主导国内市场。

二)全球棕榈油市场供给压力大

从全球供需格局来看,棕榈油平衡表较豆油更加宽松,棕榈油压力大于豆油。大多数棕榈油是在亚洲、非洲和南美洲生产的,因为油棕需要温暖的温度、阳光和充足的雨水。全球棕榈油产量以年均5.6%的增长率持续增加,增幅主要是由印尼和马来西亚主导,这两个国家在全球棕榈油总产量中所占比例约为85%,2017/18年度棕榈油产量增幅分别为250万吨和164万吨,占到棕榈油产量增幅总量的91.4%。东南亚国家属于热带雨林气候或热带季风气候,全年高温,雨水丰富,适于规模化种植油棕。印尼仍然是世界上最大的棕榈油生产国和出口国。过去十年印尼棕榈油产量、面积的快速增长。2017/18年度印尼棕榈油种植面积为950万公顷,较上年度增加了30万公顷,增幅为3.26%;2017/18年度产量为3850万吨,较上年度增加了250万吨,增幅为3.26%。库存与消费比再次接近10年来的高点,供需格局大幅改善。印尼棕榈油产量巨大,生产效率相对较低,但是最近连续两年单产高于马来西亚。印尼棕榈油单产为4.05吨/公顷,高于马来西亚的3.94吨/公顷。从单产趋势来看,除2015/16年度单产偏低之外,近10年来印尼单产连年提高,但跟马来相比较,还有很大的提升空间。目前印尼油棕种植面积约为1190万公顷;这个数字大约是2000年的三倍,当时印度尼西亚大约400万公顷的土地被用作棕榈油种植园。预计到2020年,这一数字将增加到1300万公顷。该数据跟美国农业部报告种植面积数据有较大差距。从种植面积的增速来看到2020年印尼棕榈油可以很轻松的达到该国所预计的4000万吨的产量目标,并且印尼棕榈油精炼产能在2015年就已经达到了4500万吨,完全能够满足国内油棕果加工需求。马来西亚方面,2016年马来西亚棕榈油种植面积为574万公顷,该数据也是高于美国农业部,USDA显示为490万公顷,其中87.2%为成熟面积。马来西亚生产规模化程度较高,种植园管理更加完善,政府支持力度也更大,产业发展良性,除了受重大气候因素之外,产量也会十分稳定,但随着树龄结构改变,产量增速可能会放缓。今年年初,马来西亚政府宣布将4月毛棕油出口关税提高至5%,相比之下3月毛棕油出口关税为零,这也是自2015年4月以来首个不实行毛棕油零关税政策的月份,极大改善了马棕的出口竞争力。然而,全球植物油总需求增速是有限的,一段时间实施的零出口关税政策更多是促进需求国的提前采购,而不是促进总需求的扩张。马棕前期出口大幅增长透支了部分未来出口的潜力,并在随后的日子里通过萎靡的出口逐渐显现出来。

需求方面,全球油脂消费增长非常稳定,即使在2015/16年度减产的情况下,油脂需求也是稳定增长。近10年全球总油脂需求增速为4.26%,棕榈油需求增速为5.05%,均是低于产量增速。分消费项来看,棕榈油需求主要分为两部分:工业消费和食用消费。工业消费主要是用于加工生物柴油。自2014年以来,生物柴油需求已经下滑,因为生物燃料价格远远高于柴油价格。近五年,印尼生物柴油用量维持在350万吨左右,马来西亚用量为220万吨。食用需求方面,棕榈油主要进口地区为印度、欧盟、中国和巴基斯坦等,巴基斯坦进口量约为300万吨/年,孟加拉国、美国和埃及每年进口量约为130万吨,从数量上看较为稳定,新增供应量较小。各个主要国家的进口量数量都在逐年增加,但是增速明显放缓。前三个进口国中中国和欧盟进口增速连续五年负增长,棕榈油消费的亮点主要在印度。印度是全球第一大油脂进口国,2017/18年度预计进口总量为1637万吨,占总需求量的70%,其中棕榈油进口主要来自印尼和马来西亚。2017/18年度平衡表中印度的新增进口量也只有50万吨,占全年总量的5%。印度在6月调整了植物油进口关税,将毛棕油、精炼油进口关税分别统一调整为35%、45%,表现为维持棕榈油不变,而上调豆油、菜油、葵油的进口关税。不过此前印度连续提高棕榈油进口关税,印度的毛棕榈油进口关税已经提高至44%,精炼棕榈油进口关税已经提高至54%,处于十年来的最高水平。受进口关税提高拖累,2018年初以来印度自印尼、马来进口的棕榈油均较去年同期下滑。后期来看,印度仍将维持棕榈油进口高关税,并且近期国际豆棕油价差回落,棕榈油性价比降低,这都将抑制印度贸易商进口棕榈油的积极性,印度棕榈油进口量仍不容乐观。大幅提高油脂进口关税以后,印度油脂整体需求出现回落。作为全球第二大植物油消费国,印度需求增速放缓对市场形成较大的不利影响。

总体来看,当前全球棕榈油市场供给压力大,短期缺乏更多利好因素驱动。

三)近年国内棕榈油消费相对平淡,库存增加

近几年来,我国棕榈油进口量保持稳步增长态势,根据天下粮仓数据,2015/16年度我国棕榈油进口量为470万吨,2016/17年度增加到488万吨,预计2017/18年度和2018/19年度将分别增加到518万吨和540万吨;而与此同时,消费并没有同步增长,2016/17年度甚至出现明显下降的局面,由上一年的512万吨下降到480万吨,降幅达6.25%。预计明年需求增长也比较缓慢。由于需求不足,导致2015/16年度以来棕榈油的期末库存呈稳步递增态势,预计2018/19年度期末库存将增加到81万吨,库存消费比也将增加到15.60%。

中国海关公布的数据显示,2017/18年度(10-7月)累计进口总量为385.36万吨,较上年度同期累计进口总量的377.48万吨,增加7.88万吨,增加了2.09%。根据天下粮仓统计预测,8月进口量预估42万吨(其中24度30万吨,工棕12万吨),9月棕榈油进口量预估至47-53万吨(其中24度35-40万吨,工棕12-13万吨),10月进口量预计47-48万吨(其中24度34-35万吨,工棕13万吨)。11月进口量预计47万吨(其中24度35万吨,工棕12万吨)。

需求方面,今年以来棕榈油消费较为平淡,前8月表观消费量为226万吨,比去年同期进口量210万吨多出16万吨,与前年同期基本持平。值得一提的是,尽管豆油、菜油与棕油的价差不断提升,但目前整体仍低于历史均值。

库存方面,今年5月份以来,由于人民币贬值导致进口成本上涨,最近几个月棕油进口有所减缓,库存下降。不过因马来西亚与印度尼西亚9月开始都将0关税出口,8月份部分棕榈油船期推迟到9月份,预计9月份开始进口将增加;加上进入9月份,北方天气转凉,棕榈油对豆油替代比例将缩小,预计后期棕榈油库存将呈上升趋势。截止9月20日,全国港口食用棕榈油库存总量46.88万吨,较去年同期35.04万吨增11.84万吨,增幅33.8%。往年库存情况:2017年同期35.04万,2016同期29.25万,2015年同期71.33万,2014年同期77.65万。5年平均库存为52.03万吨。请参考图9。

图9:中国棕榈油年度供需平衡表

数据来源:天下粮仓 华联期货研究所

四、技术分析

以下是豆油期货指数日线趋势图:

图10:大商所豆油期货指数日线趋势图

数据来源:博易大师 华联期货研究所

从上图可以看到,今年以来尽管豆油基本面总体偏空,但豆油期货指数整体在5600-5950元/吨之间箱体震荡,中间只有6、7月份因为第一轮中美贸易战打击投资者信心才导致短暂跌破下沿支撑。说明正常情况下,5600元/吨一线支撑非常强。一旦向上突破,有可能上涨至6200元/吨一线。请参考图10。

以下是大商所棕榈油期货指数日线趋势图:

图11:大商所棕榈油期货指数日线趋势图

数据来源:博易大师 华联期货研究所

从上图可以看出,去年11月份以来,我国棕榈油期货指数基本在一个大的下降通道中运行,对比豆油期货指数趋势,棕榈油期货走势明显要比豆油弱,9月初以来的波段调整走势也可以反映这一情况。其实从基本面来看,豆油因为我国对美豆加征关税以后,市场对年底我国大豆供应存短缺的预期而支撑相对较强,而棕榈油则没有这样的“利好”支持,马来西亚和印度尼西亚9月0关税出口,棕榈油消费大国印度则提高进口关税,导致供给增加,而需求却不足,综合导致马来西亚毛棕榈油期货走势较弱,也带动国内市场跟随下跌。请参考图11。

不过经过9个月左右的震荡调整,目前棕榈油期货已经处于较低的位置。在国内大豆面临短缺及豆油有支撑的影响下,预计棕榈油期货进一步大幅下跌的概率减少,后市可关注前期低点4600元/吨一线的支撑情况。

五、结论及投资策略

一)结论

综合以上分析,从全球范围来看,无论大豆还是棕榈油产量都大幅丰产,供应增加,而与此同时,消费增幅却相对缓慢,导致需求不足,供给过剩。我国和印度分别为全球大豆进口和棕榈油进口大国,如果在没有政策干预的情况下,我国和印度大量进口可在很大程度缓解全球大豆及棕榈油的供给过剩压力,但由于中美贸易战及印度从保护国内市场的需要大幅提高了油脂的进口关税,影响了两国相关进口,从而令全球大豆及棕榈油市场压力徒增,走势相当低迷。国内方面,在我国因贸易战大幅提高美豆进口关税及大幅减少从美国进口大豆以后,预计大豆和豆油去库存进程有望加快,市场普遍预计10-11月份我国大豆有可能出现短缺的局面,届时我国油厂可能被迫高价买入美豆以弥补国内供应不足,从而提振国际及国内大豆及油脂市场的价格上涨,进而也有望带动棕榈油价格出现反弹。当然,以上推断是在中美贸易战持续进行的前提下才能成立,因而后期宜密切关注中美贸易战发展及其影响。

预计未来两个月豆油期货Y1901合约运行区间为5600-6200元/吨,棕榈油期货P1901合约运行区间为4500-5000元/吨。

二)投资策略

基于以上结论,我们制定以下中线投资策略:

策略一:买入做多豆油期货Y1901

1、投资合约及方向:Y1901,买入做多;

2、交易方法:

在5650-5850元/吨之间分批建仓买入;到达6000-6200元/吨分批平仓离场;

3、账户资金:1000万元;

4、资金管理:最大仓位控制在80%以下,相当于800万元;

5、投资期限:预计2个月;

6、建仓及平仓离场步骤:

建仓: 5850元/吨附近买入10%(保证金20%,可买入85手),

5800元/吨附近买入10%(86手),

5750元/吨附近买入20%(174手),

5700元/吨附近买入20%(175手);

5650元/吨附近买入20%(177手);

完全符合建仓条件,将总共建仓697手;

平仓: 6000元/吨以上平仓232手,6100元/吨以上平仓232手;

6200元/以上平仓233手。

7、风险控制:跌入区间5580-5600元/吨(平均5590)止损离场;

8、预期投资收益:

预计平均建仓成本为5730元/吨,达到预期目标,平均离场价格6100元/吨,不考虑手续费,从而预计共盈利:

(6100-5730)*697*10=257.89万元,相对账户资金收益率25.79%;

9、预期最大投资亏损:

(5730-5590)*697*10=97.58万元,或约9.76%;

10、收益风险比:257.89/97.58=2.64∶1

11、特别提示:由于市场波动很大,本方案只是根据当前的情况制定,后市一旦情况变化,可对方案适当调整,甚至提前结束。另外,在投资过程中我们将根据情况,适当进行部分波段操作,以降低持仓成本,提高投资收益。

或策略二:买入做多棕榈油期货P1901

1、投资合约及方向:P1901,买入;

2、交易方法:

在4550-4700元/吨之间分批建仓买入;到达4900-5000元/吨分批平仓离场;

3、投入资金:1000万元;

4、资金管理:最大仓位控制在80%以下,相当于800万元;

5、投资期限:预计2个月;

6、建仓及平仓离场步骤:

建仓: 4700元/吨附近买入10%(可买入106手);

4650元/吨附近买入20%(215手);

4600元/吨附近买入20%(217手);

4550元/吨附近买入30%(330手);

完全符合建仓条件,将总共建仓868手;

平仓: 4900元/吨以上平仓289手,4950元/吨以上平仓289手;

5000元/以上平仓290手。

7、风险控制:跌入区间4480-4500元/吨(平均4490)止损离场;

8、预期投资收益:

预计平均建仓成本为4606元/吨,达到预期目标,平均离场价格4950元/吨,不考虑手续费,预计共盈利:

(4950-4606)*868*10=298.59万元,相对投入资金收益率29.86%;

9、预期最大投资亏损:

(4606-4490)*868*10=100.69万元,相对投入资金亏损10.07%;

10、收益风险比:298.59/100.69=2.97∶1

11、特别提示:由于市场波动很大,本方案只是根据当前的情况制定,后市一旦情况变化,可对方案适当调整,甚至提前结束。另外,在投资过程中我们将根据情况,适当进行部分波段操作,以降低持仓成本,提高投资收益。

华联期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)