一、策略理由:

1、四季度大豆供给紧张

2、四季度油脂消费旺季

3、豆油商业库存仅是月度表观消费量的存量

二、策略和交易计划

1、豆油多单长线持有

2、交易标的:Y1901

3、交易头寸:买入Y1901合约

4、仓位控制:60%

5、计划手数:700手

5、止损区间:5680-5700

6、止盈区间:5900-6100

三、风险点提示

1、中美双方在后期关于大豆进口达成实质性协议

2、马来西亚棕榈油跌破2000令吉/短吨

四、基本面分析

1、中美贸易争端长期化

自2018年3月23日,中美贸易争端发生,双方相互放话进行征税,期间双方进行了多次互访和商谈,但是比没有达成共识,这是中美贸易争端1.0版本;2018年7月6日,美国正式对中国出口340亿商品进行了征税,中国作为回应,对美国产大豆等商品征收25%关税,此为中美贸易争端2.0版本。美国原计划第一轮对中国500亿商品进行征税,7月6日已经开征340亿,剩余160亿也将在8月份开始落地。8月份商务部副部长王受文受邀出访美国并没有达成实质性共识,两国继续执行剩余160亿美元商品关税加税政策,并且美方开始威胁将会在9月份对中国出口美国的2000亿美元商品征税,中国也表示将不妥协,这就奠定了中美贸易争端将是一场艰难的、长期的、拉锯式的谈判,甚至还不乏反复。谈判要取得真正突破,肯定还需要进一步的接触,甚至更高级别的沟通,这考验的是双方决策者的智慧、决断和魄力。2018年中美贸易争端打破了豆粕的供需平衡理论研究,宏观方面的变化成为影响豆粕期价走势的主要矛盾,因此只要中美贸易争端不得到有效解决,这就将成为对豆粕期价的一个长期支持因素,而且这个因素将会在四季度,美豆传统的售卖时间段表现的更加突出。

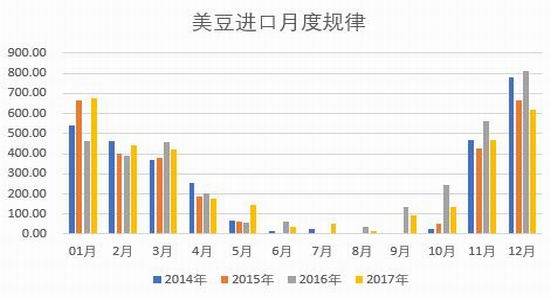

中国进口巴西大豆和美国大豆时间段比较

资料来源:中国海关总署 格林大华期货研究所整理

资料来源:中国海关总署 格林大华期货研究所整理

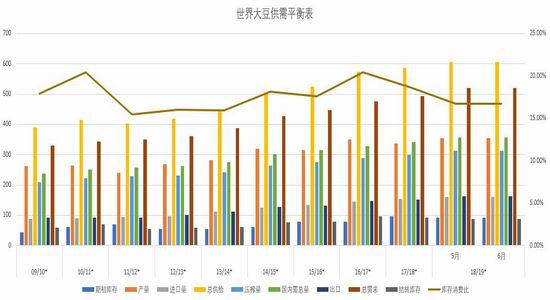

2、全球大豆供给充裕。

首先,全球大豆供给宽松格局依旧。根据美国农业部6月最新供需报告,上调巴西大豆2017/18作季产量至11900万吨,高于上月11700万吨的预测,2016/17作季巴西大豆产量11410万吨,巴西大豆产量较去年增产490万吨。阿根廷2017/18作季大豆产量3700万吨,低于上月3900万吨的预测,2016/17作季阿根廷大豆产量5780万吨,阿根廷大豆产量较去年减产2080万吨。美国大豆2017/18作季43.92亿蒲式耳,换算后是1.19亿吨,2016/17作季美豆产量1.16亿吨,美国大豆产量较去年增产3000万吨。美国和巴西两国大豆共增产3490万吨,减去阿根廷减产的2080万吨,2017/18作季全球大豆整体增产量在1410万吨,因此全球的供应端并没有出现短缺现象,供给依旧充足,市场炒作阿根廷减产带动全球大豆供给紧张的逻辑并不存在。2017/18作季巴西大豆的良好售卖节奏和种植收益,预计将会刺激2018/19作季巴西大豆种植面积的增长,美国农业部海外农业局发布的参赞报告显示,2018/19年度巴西大豆产量将创下历史次高纪录,因为中国对巴西大豆的需求提高,巴西实施新的生物燃料掺混政策。据咨询机构Agroconsult公司称,2018/19年度巴西大豆播种面积预计增加100万公顷,2018/18作季巴西大豆产量有望达到1.12亿吨左右。同样,巴西大豆的良好收益刺激阿根廷2018/19作季大豆种植面积,阿根廷罗萨里奥谷物交易所(BCR)称,2018/19年度阿根廷大豆产量预计为5030万吨,比本年度的预期产量增加44%。因此,预计2018/19作季,全球大豆供给依旧保持整体宽松的态势。

全球大豆供需平衡表

资料来源:USDA格林大华期货研究所整理

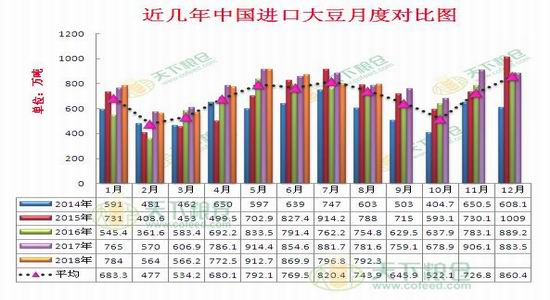

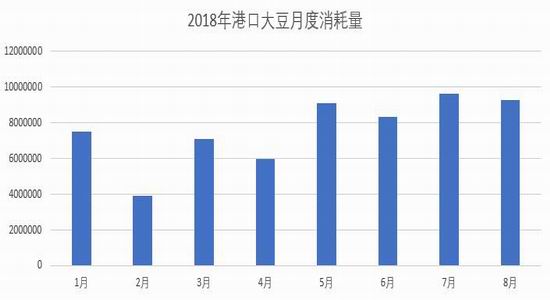

3、四季度国内大豆到港量预期回落。

根据天下粮仓预报船期数据来看,9月份大豆到港量预报762万吨,较8月份实际到港量792.3万吨下降3.82%,10月份大豆到港量预计750万吨,较9月份下降1.5%,11月份大豆到港量预计700万吨,12月份大豆到港量预计450万吨。那么整个4季度的大豆预期到港量为2662万吨,较2017年的3228万吨的减少566万吨,降幅17.5%。2018年以来国内油厂的压榨利润一直维持在有利润的状态,油厂开机率较高,加之中美贸易战在4月份爆发,此后的每月,港口大豆的月度消耗量基本维持在800万吨左右,因此四季度平均每月666万吨的大豆到港量不能满足国内需求,每月将近有135万吨的供给缺口,即便有国内储备大豆的拍卖,但是有有拍卖都质量不佳,成交量一直不高,月度成交率也仅有20-30万吨。因此四季度国内大豆供应方面略显紧张,尤其到1-2月份这种大豆供给紧张的情况表现的将会更加明显。

中国进口大豆月度数据对比

资料来源:USDA格林大华期货研究所整理

资料来源:USDA格林大华期货研究所整理

4、四季度油脂消费旺季到来

我国的油脂消费具有明显的季节性,一般9-来年1月份,随着气温的降低,人体需要摄入更多的热量保持体温,油脂消费会增加,而且冬季节日众多,贸易商备货需求旺盛,这均带动油脂的消费;春节过后,2-8月份是油脂消费淡季。目前我们已经进入油脂的消费旺季,因此从消费方面对油脂期价的支撑力度在逐步加强。

根据中国海关总署发布的统计数据显示,2018年7月份我国食用植物油进口量为50.6万吨,较2017年同期的33.19万吨提高了52.46%,2018年1-7月份国内植物油进口总量达到327.7万吨,于去年同期相比恢复性增长7.8%,植物油进口的增加,一方面是由于中美贸易摩擦,导致大豆原料进口减少,市场担忧油脂供应紧张从而增加进口,另一方面国内豆油的表观消费量高居不下,处于5年历史高位。自2018年一月份以来,截止到7月为止,国内的豆油月度表观消费相对稳定在140万吨左右。这也说明国内豆油整体需求情况良好,尤其在四季度传统的消费旺季到来,我们预计豆油月度表观消费量有望升至150-180万吨之间,但是四季度同时也是市场最为担心的大豆原料紧张的阶段,供给紧张,需求攀升,这就给豆油期价在四季度带来了强劲的支撑。

中国豆油表观消费量对比图

资料来源:汇易网 格林大华期货研究所整理

资料来源:汇易网 格林大华期货研究所整理

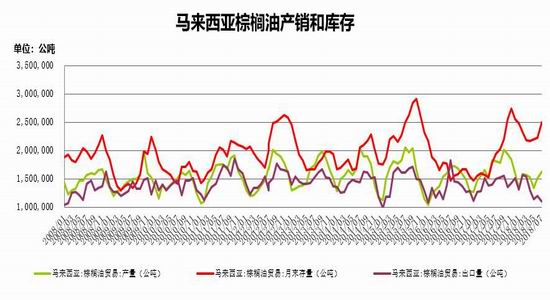

5、东南亚棕榈油仍在增产周期。

从棕榈油的月度产量比较图可以看出,产量回升有明显的规律性。从每年的3月份棕榈油产量开始回升,9-10月份达到产量峰值,11月开始出现减产直至次年2月份。

进入2018/19作季,马来西亚棕榈油进入增产周期,一方面是农民种植高产秧苗以及出油率高企,另一方面是气候比较有利于棕榈油产量的恢复,整个2018/19作季,马来和印尼天气良好,降雨充沛,总体天气情况利于棕榈的生长。2018年马来西亚棕榈油局8月供需报告整体偏空,8月份产量环比增加7.92%至162万吨,8月出口109万吨,环比下降8.11%,8月库存248.8万吨,环比增加12.37%。9月马来出口关税降至0,出口有望恢复,关注产区高库存去化情况。我们对棕榈油价格应该有个新认识,在低位震荡会是四季度常态。

马来西亚棕榈油产量、库存和出口对比图

资料来源:汇易网 格林大华期货研究所整理

综上所述,中美贸易争端是个长期性,持久性的过程,这个争端不解决,国内的供给紧张预期将会持久的存在,尤其在四季度末和新一年的一季度表现将会特别突出,因此这奠定了油脂期价的上涨支撑,同时国内油脂消费,尤其的豆油的表观消费良好,也给豆油在四季度带来了需求的支撑,而风险点主要来源有产能过剩的东南亚棕榈油期价的下行拖累。操作上我们建议豆油长线多单逐步布局。

格林大华期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)