【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

导读:市场推测:未来格局及波动趋向

至1季度末,利好因素偏多:停割期、出口限制、生产旺季;还有泰国远期停割计划。重点关注泰国等东南亚三国的限制出口政策是否得到落实。

无论如何,沪胶反弹将止于3月份。因为“金三”利多出尽,“银四”就要来临。第二季,全社会资金面趋于收紧;同时,橡胶下游需求亦转入淡季。届时,庞大库存的“去库存”问题,以及期价升水过高问题,这两个主导性利空将重新回到视野之内。因为在1805合约交割之时,多头接货必须面对这两个问题。可见,这波下跌时间会持续至5月份。若基差修复至平水,那跌势有望结束。

5-7月份,是泰国政府真正兑换其“停割胶计划”的时期。若是泰国认真执行,那么,市场将再度反弹。5月份,全球其它产区逐渐恢复割胶,最终利空因素仍将主导市场。

7月后泰国胶农恢复割胶,叠加整个东南亚割胶趋旺之季;并且,市场又处在夏季消费淡季。因此,我们推测:沪胶市场以回落为主;但此时,将构筑季节性底部,为秋季反弹做准备。

橡胶:基差修复与去库存之路漫漫

一、沪胶:消息刺激与基差修复

节后,沪胶出现了久违的反弹。这主要是受到“泰国停割胶计划(5-7月份)”的刺激。从时节角度看,全球天胶主产区处在停割胶状态;而“金三银四”的生产旺季即将来到,因此,多重利好叠加或引导一波反弹行情。

然而,这些利好是有时效性的。由于期货升水依旧偏高且有所扩展,因此,在基差修复的漫长过程中,这些利好作用有限。此波小幅上涨暂时以反弹看待,1805合约强阻力在13700元/吨处。

回顾节前的市场表现,农历年底的下跌是从1月16日开始,直至春节。

本以为,从去年10月份开始,沪胶期市会步入季节性的反弹阶段;因为往年均是如此。备货、旺季,以及停割胶是其上涨的动力。然而,今年背道而驰。之所以在应该上涨的时间却出现了下跌,是因为:1、主力合约1805持续高升水,引发期现套利盘涌现;2、国内橡胶库存不断上涨,且日益庞大。其实,基差过高就已经透支了未来的利好。

基差走势如图1所示。

按照2月22日的期现数据,1805合约-SCR5全乳胶报价,其价差为900元/吨。可见,期货升水仍旧太高。在下跌之前,沪胶主力合约的升水达2000元/吨,尽管现在已大幅度收窄,但不够。这样的升水仍旧会吸引大量的混合胶注册成仓单来套利。

由此可见,沪胶基差修复的过程没有结束,也将是漫长的。就算有诸多利好叠加,也只能以阶段性反弹看待;因为过高的基差和库存下,天胶不会有像样的上涨。

图1:沪胶主力1805合约与SCR5全乳胶价差图

数据来源:Wind资讯

二、从不同角度看天胶的供求状态及趋向

1、春季:潜在的三项利好因素依旧存在首先,全球主产国进入停割胶时期。

从去年11月底开始,国内天胶主产区陆续停止割胶。从2月份至4月份,东南亚主产区将逐渐停止割胶。届时,全球天胶处于年度低产时期,供给以消耗库存为主。春节前,国内库存有个累积的过程,因备库所至。但节后,随着生产恢复,高库存将逐渐消耗,去库存阶段将逐渐展开。然而,供给减少只是阶段性的。从5月份开始,全球天胶产量将逐渐回升,直到年底。其次,东南亚三国限制出口的政策性利好依旧存在。

去年底,东南亚三主产国(泰国、马来、印尼)在泰国的倡议下,制定了一项意在减少出口的协议计划(AETS),即:在3月底前削减天胶出口35万吨。其中,泰国出口减少23.4万吨,印尼9.5万吨,马来计划减少2万吨。

至今,该项政策执行似乎停留在口头上,市场没有看到出口减少的迹象。据海关数据,1月份,我国进口天胶及合成胶(包括胶乳)共计69.7万吨,同比大幅增加了36%。

再者,进入1季度,全社会资金充足。据央行最新数据,今年1月人民币贷款增加2.9万亿元,同比多增8670亿元,刷新有统计数据以来的单月最高信贷投放纪录。此前单月的信贷投放最高纪录是2016年1月的2.51万亿元。另外,市场素有“金三银四”之说,传统的生产旺季就要来临。中汽协发布了2018年1月汽车产销数据,产销总体概述:1月汽车生产268.8万辆,环比下降11.6%,同比增长13.6%;销售280.9万辆,环比下降8.2%,同比增长11.5%。

2、对泰国再出刺激政策的看法

节后,沪胶上涨明显受到泰国限制产胶的消息刺激。

据悉,泰国政府正在拟定一项提振橡胶价格的计划。具体是:在今年5-7月,下令300万莱(1莱=2.45亩)橡胶园暂停割胶3个月,并由政府补贴胶农损失。此项计划还在商议阶段,预计1个月内可以得到正式结果。若计划真实执行,那么3个月时间的橡胶产量有望减少20万吨。就当前而言,这是一项远期计划,尚无法证实。只能说明:泰国政府及胶农对天胶价格不满意,希望通过干预,来提振市场。因此,对沪胶的影响,主要是在心理上消除做空头意愿。如果沪胶大幅反弹,势必再度拉大期现基差;那么,过高的期货升水会招致大量的套利抛盘。

2-4月份期间,全球主产区处在停割的低产期。泰国的这个远期计划继续发挥想象作用。5-7月份,全球市场恢复割胶。若是泰国认真执行此项计划,那么,中国库存或快速下降,并出现供给偏紧的格局。届时,将有像样的反弹出现。

7月后,泰国胶农重新割胶,此时产量将快速上升。因此,胶价下跌将在所难免。

若是泰国的这项计划,最后不了了之,那么,基差修复将牢牢主导这波下跌行情,直至平水甚至是贴水状态。如此,库存方能有消化的条件。

3、去库存:将是一个漫长的过程

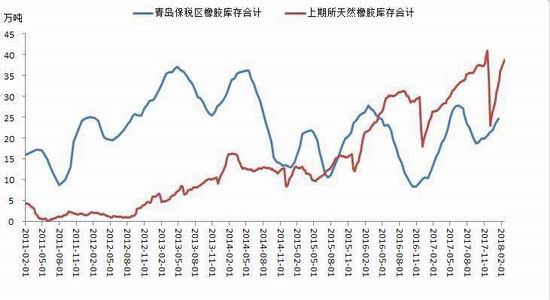

如图2所示,青岛保税区和上期所注册库存均处在高位。若是庞大库存不解决,就不会有像样的上升行情。尽管2017年初出现过较大上涨,但沉重且增长的库存导致每次上涨均出现腰折。

这说明:全球供大于求的格局依旧存在,且剩余橡胶以库存累积的形式而存在。这两年供给侧改革无法触及天胶市场,因而“去库存”只能以价格下跌方式来解决。这个过程将是漫长的,并且需要回落至天胶的成本区域。

现在,从两地库存的状况及趋向来解读:先看青岛保税区的库存情况:

截止1月17日,库存总量为24.63万吨。其中,天然橡胶13.7万吨,合成橡胶10.5万吨,复合胶0.4万吨。从图2所示,当前保税区库存保持着温和的上升趋势,但全年呈现出季节性波动特征。如:去年和前年,库存在9月份基本处在低点位置,随后年底开始累积库存,并在下一年上旬达到峰值。

青岛保税区,作为国内橡胶消费的重要集散地,其库存变化反映的是:现货市场的供求状况。当前,库存处在高位,一方面是季节性补库所至,更主要的是:全球供给过剩的格局依旧。

再看上期所的天胶库存情况:

截止2月22日,上期所注册仓单继续上升,现为39.02万吨。期价升水是吸引库存增加的主因。从图2所示,近两年,上期所的库存呈现稳步上升的态势,除了每年11月份因老胶注销之外。为什么大家愿意将现货销往期货市场呢?是因为:期货主力合约总是较现货价格存在较高的升水。

由此可见,期货升水不消除,交易所的库存就难以消化。市场下跌将是合理的选择。

图2:青岛保税区库存与上期所橡胶库存情况

数据来源:Wind资讯

4、从全球供求大格局来看天胶趋向

一句话:东南亚主产区仍处在丰产期,但消费需求的增速处于放缓阶段。

先从供给方面看:

在2010年-2012年期间,由于天胶价格高企,东南亚主产国扩种胶树的积极性较高。据行业统计,全球年均新增种植面积约46万公顷。按照橡胶树的生长规律,一般7年后,新胶林才能达到稳定出胶的状态。据悉,2017年ANRPC(天胶生产国协会)天然橡胶开割面积达到了历史之最,约912.3万公顷,同比上年增加了4.1%。这说明什么?说明:2018年及随后几年,全球天胶的产量仍处在丰产周期中!若主产国在政策方面不进行人为控制,那么,仅靠天气或需求将很难托起市场价格。据ANRPC机构数据,2017年全球天胶总产量为1288.4万吨,同比增5.1%;全球消费同比增长1%至1280.3万吨,则产消过剩量约8万吨。若考虑泰国年初时抛售过23万吨储备,再加上2016年中国的结转库存(显性库存40万吨,暂不考虑国储的64.2万吨);那么,供给过剩量巨大。就2018年而言,ANRPC机构给出的预测是:全球天胶产量为1378.4万吨,同比增长4.5%;全年消费量为1332.7万吨,增长2.8%;产量大于需求45.7万吨。

再从下游需求方面看:

从轮胎数据看,2017年中国轮胎外胎产量达8.27亿条,比2016年8.30亿条微降了0.3%。据中汽协最新数据,2017年中国汽车销量2888万辆,同比增长3.04%;增速比上年存在明显的回落。今年,因购置税减半政策到期,加上国内汽车产业步入平缓发展阶段,中汽协预计:2018年的销量约为2970万辆,增长率为3%。

可见,中国汽车高速发展的时期已经过去,未来增速将趋于平缓。因此,在全球天然橡胶处在丰产周期下,其市场供求前景总体堪忧。5、从全球宏观品种的走向看未来胶价其一、美元今年走强将是大概率事件。

技术上,周线MACD指标背离,构底的可能性增强。日线有望形成W底,尤其是3月加息概率较高。这将是第一个底部构造,第二个底有望在5、6月份形成,因美联储在FED会议上将再度加息。基本面上,不断向好的经济是美元走强的内在基础。今年,美国加息或有4次。这会超出市场的

主流预期,因为通胀回升和就业状况良好。

之所以要谈美元,是因为美元对工业品的未来是决定性的,尽管短期强弱是由自身基本面决定的。

美元步入强势周期,将深刻地影响到天胶市场,长期波动将趋于空头。

其二、原油市场季节性高点或已显现。

技术上,周线图上5浪结构清晰,当前处在大ABC调整阶段。基本面上,冬季消费旺季,叠加OPEC减产,是前期持续上涨的动力;但现在,季节性高点在1月底或已显现,上涨行情告一段落。之所以如此,是因为市场焦点已变。通常4-5月份为原油市场的消费淡季。经验表明:在淡季,全球消费会比全年均值减少220万桶/日。另外,美国原油产量正处在超预期上升之中,已达1000多万桶/日的历史高位。如此,美国原油产量的大幅提升,将大大削弱OPEC联合减产的效果。对于工业品而言,原油涨落意味着成本的波动。油价下跌,必将导致天胶成本的下降。

三、市场推测:未来格局及波动趋向

至1季度末,利好因素偏多:停割期、出口限制、生产旺季;还有泰国远期停割计划。重点关注泰国等东南亚三国的限制出口政策是否得到落实。1月份,泰国的出口环比下降明显,同比增速亦大幅收窄。是季节性因素使然?还是政策效果所至?若是政策执行到位,那么,偏紧的供给叠加需求回升,沪胶反弹有望加强。

无论如何,沪胶反弹将止于3月份。因为“金三”利多出尽,“银四”就要来临。第二季,全社会资金面趋于收紧;同时,橡胶下游需求亦转入淡季。届时,庞大库存的“去库存”问题,以及期价升水过高问题,这两个主导性利空将重新回到视野之内。因为在1805合约交割之时,多头接货必须面对这两个问题。可见,这波下跌时间会持续至5月份。若基差修复至平水,那跌势有望结束。5-7月份,是泰国政府真正兑换其“停割胶计划”的时期。若是泰国认真执行,那么,市场将再度反弹。5月份,全球其它产区逐渐恢复割胶,最终利空因素仍将主导市场。

7月后泰国胶农恢复割胶,叠加整个东南亚割胶趋旺之季;并且,市场又处在夏季消费淡季。因此,我们推测:沪胶市场以回落为主;但此时,将构筑季节性底部,为秋季反弹做准备。

图3:沪胶指数(周线)走势构想图

数据来源:文华财经国联期货

国联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)