【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、要点与操作策略

2018年1月,菜粕主力合约在1月上旬震荡下行,于2240元/吨一线见底。1月中下旬,菜粕主力合约震荡上行至2350元/吨一线,月底收于2345元/吨,月内上涨55元/吨。国内菜粕处于季节性淡季,没有明显操作题材。外盘方面,受到南美干燥天气炒作,1月中下旬美豆盘面连续上涨,目前郑商所菜粕主力合约走势主要是受到外盘走势影响。现货方面,沿海菜粕现货价格先抑后扬。目前国内菜粕基本面来看,我国菜粕消费处于季节性淡季,菜粕需求极为平淡。菜粕生产企业在需求极为低迷的情况下,两广及福建油厂菜粕连续出现胀库现象,菜粕上行空间有限。总体而言,目前菜粕供需仍旧处于偏空格局,华南油厂菜粕胀库,加之目前菜粕需求极为平淡的情况短期内难以改善,豆粕库存上升也对菜粕造成压制,预计未来菜粕价格难有上行动力,维持偏弱走势。

二、行情回顾

(一)期货行情回顾

图1近日菜粕期货主力合约日K线走势

数据来源:文华财经

(二)现货行情回顾

菜粕方面,因为阿根廷主要种植地区干燥天气持续,市场对于该国大豆产量担忧,使得美豆连续上涨,带动美豆粕上涨。沿海菜粕报价跟盘震荡,月内菜粕现货价格先抑后扬。截至1月31日,沿海菜粕报价2280-2320元/吨,月内小幅上涨10-20元/吨。

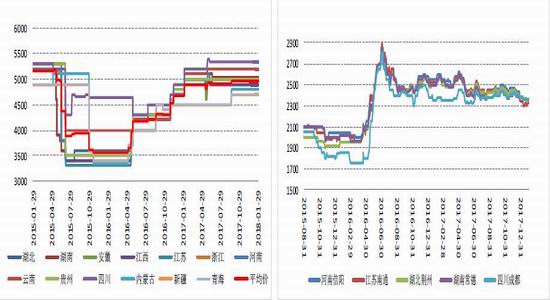

图2油菜籽现货价格 图3菜粕现货价格

数据来源:wind,方正中期期货研究院

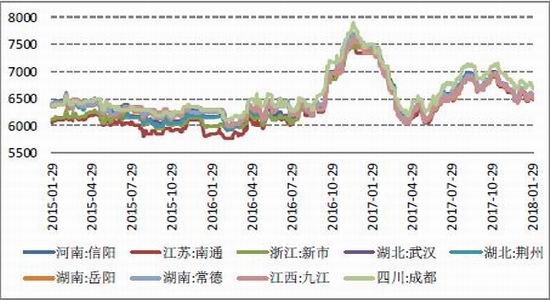

图4四级菜油出厂价

数据来源:wind,方正中期期货研究院

三、加拿大油菜籽情况简析

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口。加拿大农业暨农业食品部发布的最新报告显示,2018/19年度加拿大谷物和油籽播种面积预计达到创纪录的2810万公顷,比2017/18年度增加4%。其中油籽播种面积将增加3.6%,达到1210万公顷。加拿大农业暨农业食品部预计2018/19年度(9月到次年8月)油菜籽产量将增加11%,达到2170万吨。

加拿大油菜籽需求主要以出口及压榨为主,随着澳大利亚菜籽产量下滑,加拿大油菜籽出口需求持续旺盛。2017/18年度加拿大油菜籽出口预计为1120万吨,上年为1100万吨。但是需求增加也可能造成加拿大油菜籽供应吃紧。库存方面,2016/17年度加拿大油菜籽期末库存大幅降至32.7万吨,2017/18年度的期末库存可能仅略微增加,达到55万吨。在加拿大,油菜籽供应一直很紧张,而小麦和大麦库存大幅增加。美国农业部预计2017/2018年度加拿大油菜籽播种面积和产量均会增加。加拿大期初库存减少,将会制约新季油菜籽供应增幅。从库存形势来看,由于加拿大菜籽近两年消费形势乐观,库存持续调降,目前降至2013年以来的低点水平。压榨量方面,加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截至2018年1月24日当周,加拿大油籽压榨量为181699吨,比上周的157170吨增加15.2%。2017/18年度迄今,油菜籽压榨量为4439207吨,去年同期为4511427吨,同比有所下降,但依旧处于较高水平。加拿大菜籽供应形势的变化对中国市场影响更为直接;总体来看,加拿大菜籽的出口需求和压榨需求都较为强势。

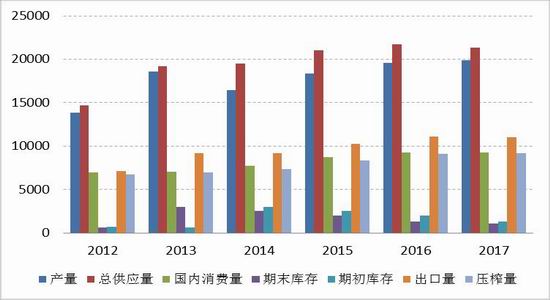

图5加拿大油菜籽供需形势

资料来源:Wind、方正中期研究院整理

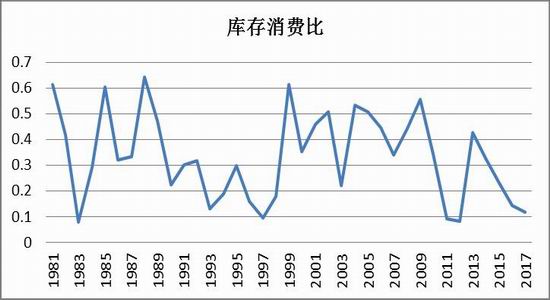

图6加拿大菜籽库存消费比

资料来源:Wind、方正中期研究院整理

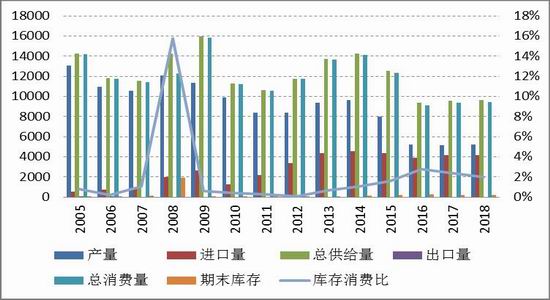

四、国内油菜籽情况简析

自2016年起,菜籽托市收储政策不在,价格受市场影响,而处于政策调控过后的阵痛期,农户对于失去保障的菜籽种植积极性降低。2015年冬菜籽种植面积大幅缩水30%左右,2016年产量也大幅下降了34.54%。由于2016年降幅较大,期末库存有了明显的下降,2017年国内油菜籽产量基本保持稳定。国内机构对于菜籽的供应预期大都不乐观,中国汇易网预计2018年产量513.5万吨,2017年产量522万吨。天下粮仓预测2018年国内产量410万吨,较2017年450万吨也是有所调降。总体来说,预计2018年国内油菜籽产量会保持稳定,继续下降的幅度不会很大,同时预计2018年进口菜籽数量稳定,中长期菜籽供应预期将维持稳定。

图7国内菜籽供需情况(千吨)

资料来源:Wind、方正中期研究院整理

五、近期基本面动态

(一)进口情况

进口方面,2017年12月,我国进口油菜籽数量为32.97万吨,环比下降28.2%,同比则上升了36.7%。2017年全年我国累计进口油菜籽474.71万吨,较因中加贸易纠纷而受影响的2016年大幅增加33.2%。

(二)压榨利润表1菜籽压榨利润

数据来源:汇易网,方正中期研究院

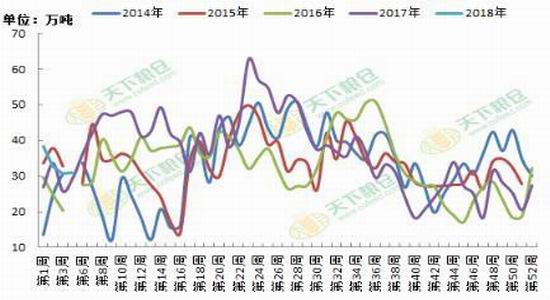

(三)开机及库存情况

本月第4周,随着原料到港,沿海油厂开机率大幅回升,据天下粮仓数据显示,全国纳入调查的101家油厂菜籽压榨量增加至96480吨,较第3周65480吨增加31000吨,增幅47.34%,第4周菜籽压榨开机率(产能利用率)为19.26%,此前一周为13.07%,其中第4周国产菜籽开机率在2.78%。第4周沿海地区进口菜籽加工厂开机率在43.1%,此前一周为28.09%。预计第5周及第6周因原料不足及菜粕胀库,菜籽压榨量将回落至4.9万吨水平。

库存方面。截至1月26日当周,国内沿海菜籽总库存增加至41.3万吨,较第3周的40.9万吨增加0.4万吨,增幅0.998%,较去年同期的42.3万吨,减少2.4%,其中两广及福建地区菜籽库存增加至31万吨,较上周的30.7万吨增幅0.98,较去年同期29.5万吨增加5.08%。据天下粮仓跟踪的情况看,2018年1月份菜籽到港量为48.3万吨,到港量较大,原料基本无忧。

图8国内油厂菜籽开机率年度对比图

资料来源:天下粮仓,方正中期研究院

图9两广及福建油厂菜籽库存年度变化对比图

资料来源:天下粮仓

六、最近大豆压榨量与到港量

上周(1月27日-2月2日),国内油厂开机率有所下降,全国各地油厂大豆压榨总量1907000吨(出粕1516065吨,出油343260吨),较上周的压榨量1995050吨下降88050吨,下降4.41%,当周大豆压榨产能利用率为55.84%,较上周的58.42%减少2.58个百分点。因进入年关,部分油厂停机放假,因此本周油厂开机率略有下降,临近春节放假,未来两周油厂开机率继续下降,周度压榨量分别在187万吨、90万吨。

大豆到港预估:2018年1月份国内各港口进口大豆预报到港124船808.89万吨,较12月份的907.75万吨下降10.89%,较去年同期的766万吨增长5.59%。2月份最新预期580万吨,上周预期590万吨,3月份最新预期690万吨,上周预期700万吨。2-3月份时间还较长,船期还可能会有变化,我们将根据最新装船、洗船情况及时调整到港预估。

七、价差与基差

图10豆粕菜粕现价及价差走势 图11内外价差

资料来源:wind,方正中期研究院

图12菜粕月间价差 图13菜粕基差

资料来源:wind,方正中期研究院

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)