【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

宏观背景:全球经济回暖,国内消费升级

2017年,国内经济总体维持稳健的增长水平,多数大宗商品呈大区间宽幅震荡走势。目前,美国经济增长动力强劲、欧洲经济逐步复苏,2018年外部市场经济活力或将明显回升。预计2018年我国经济仍将在“L”型底部持续,2018年将是“新时代”的开局之年,维持高经济增速已经不是经济政策制定的主要考量因素,经济发展的质量与效率的提高将成为政府财政政策与货币政策的着力点。

行业态势:短期矛盾释放,化纤板块趋好

2017年PTA运行重心整体抬升,需求端超预期向好,下半年表现尤为明显,环保对回料限制促进市场对原生料的需求,多数产能投放进度未能如期,使得供应端处于偏紧状态,PTA期价全年在大区间震荡。2018年,预计在回料供应进一步收缩、有效产能释放存在不确定性及下游需求整体回升条件下,整体仍将保持供需紧平衡格局,价格中枢有望在2017年全年均价基础上继续提升。从阶段性价格走势分析,2018年初PTA价格仍将延续2017年底的震荡走势;春节前后需关注聚酯段开工下行导致需求减弱带来的影响,上半年关注有效产能释放可能对PTA供应端带来的冲击,后续关注需求端增量释放。

策略建议:一季度存下行风险,关注5-9反套机会

依据对宏观背景和行业运行趋势的分析,我们提出2018年PTA期货市场可能存在的策略机会:一季度可能出现供给增加、需求减弱的短期格局,可关注5-9反套机会。

行情分析:PTA主力大幅拉涨,运行区间或发生改变

前低后高

一、PTA行情回顾

回顾2017年郑商所PTA期货的走势,根据宏观及基本面变化情况,可以将行情大致分为四个阶段。第一阶段,2017年1月初到2017年2月中旬,PTA期货指数经过短暂调整后快速上涨,2月14日触及价格高点。自2016年12月中旬开始,PTA指数进入震荡调整,震荡区间逐渐收窄;2017年1月下旬,国内市场对于工业品预期乐观,尤其化工品补库情绪高涨,PTA期价快速拉涨。

第二阶段,2017年2月中旬到2017年6月初,央行资金收紧,宏观面信心不足,下游聚酯产成品库存高位,市场情绪出现偏空预期;加上逸盛大量信用仓单对盘面持续施压,多头信心不足,资金流出;多重因素促使PTA期价连续下行。

图表1郑商所PTA期货指数

资料来源:文华财经、广州期货

第三阶段,2017年6月初到2017年7月中旬,PTA期价探底回升。经过上一阶段市场悲观情绪释放,配合加工费压缩,PTA工厂检修力度增大,部分装置故障导致意外检修等因素影响,PTA期价短期内迅速攀升,近月合约上涨幅度单周达9%左右。

第四阶段,从2017年7月中旬到2017年12月下旬,区间宽幅震荡。经过7月份大幅拉涨,PTA加工费明显抬升,最高达1260元/吨。由于下半年国际油价持续走高,PTA成本端支撑受到一定抬升,加上聚酯下半年持续高开工,导致产业链库存处于全年低位,对期价形成支撑;另一方面,几套装置在高位加工费情况下频传投复产消息,总产能接近PTA有效产能的12%,但装置开车时间一再延后;PTA期价在供应预期增长与低库存的博弈过程中呈现横盘走势,主力合约宽幅震荡。

二、PX-PTA-PET产业链供需分析

(一)PX市场分析

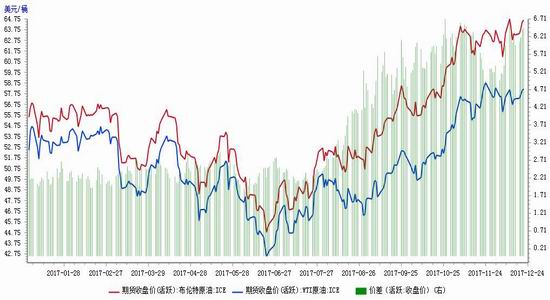

2017年国际油价先抑后扬,年初至6月中旬,国际油价受市场预期供给过剩影响震荡下行;下半年国际油价V字型反转,供需格局向好;同时,受美湾地区飓风、美油产量上升、中东地缘政治局势阶段性紧张等因素影响,布伦特油价与WTI油价出现明显扩大趋势。

图表2国际油价走势

资料来源:同花顺ifind、广州期货

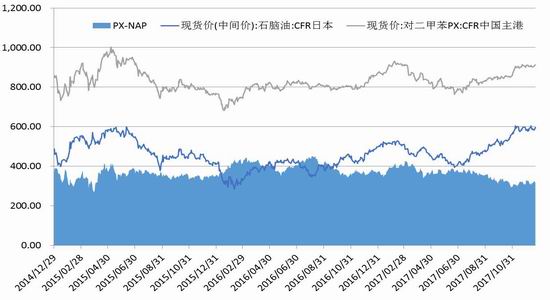

图表3PX与石脑油价差

资料来源:Wind、广州期货

2017年初PX加工现金流跟随PTA价格大幅上涨达到近年高位,国内PX装置开工高位,之后随着现金流缓慢回落,国内PX装置检修增加。尤其三季度开始,市场对于国际油价后市预期偏强,国际油价上涨导致石脑油价格跟随出现大幅抬升。叠加后市投产预期对于市场压力较大,PX上涨幅度有限,石脑油加工PX现金流逐渐被压缩,并于11月初达到近年低位。导致部分PX装置下调开工负荷,采取挺价策略,同时石脑油价格走势转为区间窄幅波动,PX加工费得到一定修复,并逐渐企稳。

从国内石脑油与混芳市场看,年初市场对国际油价与国内经济形势都存在一定担忧,但年中经济数据与原油价格并未出现明显利空炼厂利润情形。相反,2017年炼厂开工率与利润均处于较高水平,导致市场中芳烃组分较多,一方面利于PX生产,另一方面,石脑油调油需求较好导致石脑油价格与利润下半年均有较好表现,对PX的成本支撑作用有一定加强。在国际油价运行中心抬升的预期下,预计PX价格仍将在2018年受到一定支撑。

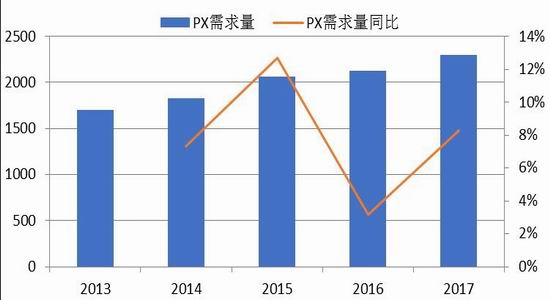

图表4PX需求量与需求同比变化

资料来源:金联创、广州期货

2017年我国PX产能在1393.5万吨,年均开工率为66%左右,表观需求量2301.4万吨,进口依存度约为60%,进口稳步增长中。截止目前,全球PX产能5385万吨,其中亚洲占比约为77%,在亚洲地区中,中日韩三国占比分别为36%,10%,25%。尽管中国是亚洲地区的产能大国,但由于PX需求端PTA产能体量大,目前仍存在较大的缺口需要进口来补充。

2013-2017年中国PX需求量逐年递增,从2013年的1703.7万吨/年,到今年的2301.4万吨/年,4年时间PX需求量增加597.7万吨,增长35%。2018年预计将有260万吨产能增长,加上2017年部分投产装置产能释放,预计2018年PX产量增长在300万吨左右。

图表5PX投产装置汇总

资料来源:金联创、广州期货

(二)PTA市场分析

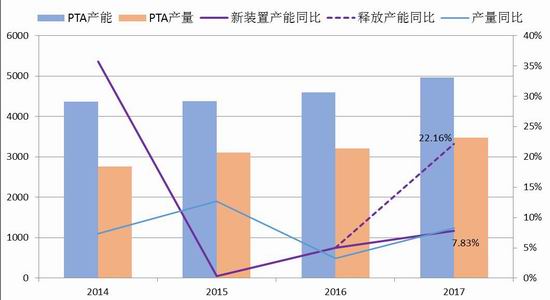

2017年PTA新增产能与产量稳步增长,根据金联创数据,年度新增产能同比增长7.83%,年度产量正常为8.26%,年度开工小幅上升。2017年度产能与产量双双高于2016年水平,新增产能增长同样高于2015年水平(0.34%),但产量增长较2015年水平(12.65%)有所下降。

图表6PTA产能与产量及同比

资料来源:金联创、广州期货

然而2017年释放的产能中,占比更大的是即有装置的复产带来的产能增量。如果排除长期停产产能来看,2017年PTA有效产能在4371.5万吨左右,产量3472万吨左右,年均开工率79.42%。今年新投复产装置900万吨,有效产能同比增速为22.16%。2017年投复产装置中,除蓬威石化90万吨装置是二月份重启之外,其他810万吨装置均在年底投产,如果去除装置投复产带来的影响,年内装置开工率在96%左右。如果考虑到装置检修与库存因素影响,2017年国内PTA装置开工率远高于近年水平。可以推断,部分装置在一些月份会有超负荷运转的情况。

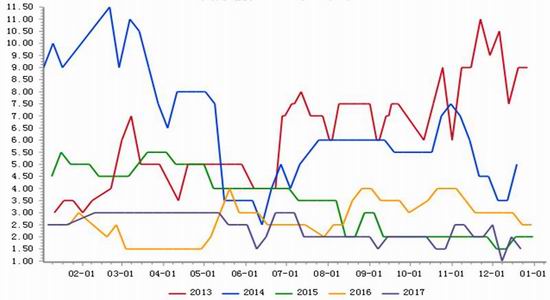

图表7PTA加工费

资料来源:同花顺ifind、广州期货

图表8PTA历年加工费与产能负荷

资料来源:金联创、广州期货

之所以有PTA装置超负荷运转的情况,主要是由于2017年PTA及下游化纤行业景气度提升。从PTA行业现金流来看,PTA工厂加工费在2017年呈现前低后高的格局,上半年PTA行业加工费在510元/吨上下,而6月份随着PTA价格反弹,PTA加工费显著抬升,下半年加工费均值升至857.23元/吨,基本面供需紧张时甚至达到1000元/吨以上。从年度数据来看,2017年年均加工费也显著高于2013年以来的历年水平。

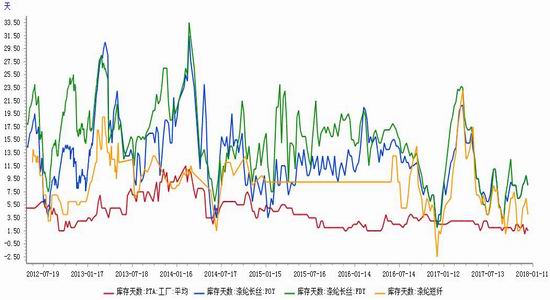

图表9PTA库存天数

资料来源:同花顺ifind、广州期货

库存方面,通过对比历年PTA库存天数的改变,可以基本判断出PTA社会库存水平的变化。自2014年以来,PTA库存天数整体呈现逐年下降的大趋势,期间每一轮库存周期的高点与低点均出现一定程度的下移,可以推断,PTA行业整体处于去库存去化的周期中。其中,2017年PTA库存天数持续低位,尤其下半年PTA库存天数下移至近乎历史最低水平。

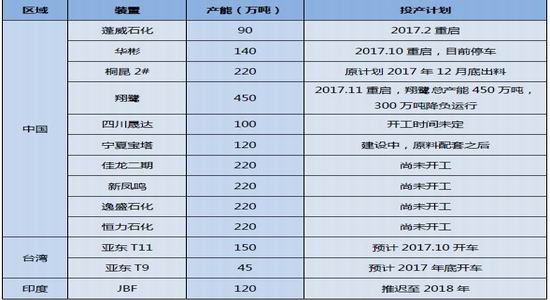

回顾2017年PTA产能投放的具体情况,虽然2017年新装置新产能的投放量不多,但复产装置的投产带来的有效产能增量巨大。2017年国内蓬威石化、华彬、翔鹭和桐昆二期,四套装置合计800万吨/年先后投复产,其中除桐昆二期均为老装置复产。截至2017年12月底,蓬威石化90万吨装置于2月中旬投产;华彬集团140万吨装置于11月出产品,但随后停车;翔鹭石化450万吨装置中的300万吨于11月复产,目前降幅投产,产能并未完全释放;桐昆石化新建的220万吨装置已于12月下旬试车并出料。展望2018年,全球范围内仅印度一套120万吨装置存在投产预期,2018年将是PTA产能投放的收紧之年。

图表10PTA投放产能汇总

资料来源:金联创、广州期货

图表11PTA工厂负荷

资料来源:Wind、广州期货

从产能负荷来看,2017年PTA工厂产能负荷率运行重心明显较前两年有所抬升。尤其下半年这种情况表现更为明显,在过往年份夏季高温月份,PTA开工通常会出现下降,但在2017年下半年PTA工厂产能负荷仍保持高位,并有负荷逐渐抬升的趋势。

综合而言,在不考虑上下游数据的情况下,已经能够较清晰地看到,PTA行业整体供应的紧张和景气度的提升。进入2017下半年以来,PTA加工费升至高位,多数装置存在满负荷或超负荷生产的情况,但库存去化的数据显示,供小于求的局面并未得到有效改善。从整体趋势上看,PTA市场已经处于供不应求的去库存周期中,但2018年与2019年又很难有产能增量的释放,新增产能只能通过原有停车装置的复产来满足。考虑到老旧装置复产的不确定性因素较多,即使在不考虑2018年国际油价可能抬升,对成本端造成影响的情况下,PTA整体价格重心的上移趋势已经基本显现。同时,产能的投复产对于PTA价格中枢的上行将成为PTA价格短期扰动的影响因素。

(三)PET及终端市场分析

1、聚酯产能进入扩张阶段,产业集中度进一步加强

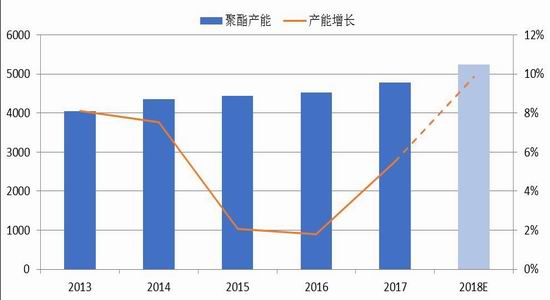

2017年聚酯市场景气度呈现继续回升态势,库存状态与现金流状况良好,同时,受环保政策影响,推动产业升级调整,回料进口限制带来原生涤纶行业需求增量。从产能增速来看,2017年聚酯计划新增产能400万吨以上,实际投产产能虽然小于计划投产量,但整体产能增速超过5.5%。预计2018年聚酯产能仍将有较大规模增长,根据投复产消息估算,长丝与瓶片装置都将有150万吨以上的产能投放,另外,老装置复产产能可能达到85万吨,短纤将有10万吨左右产能投放。

图表12聚酯产能投放与增长

资料来源:金联创、广州期货

除了产能增加,2017年聚酯行业大型企业积极进行行业整合,从横向的产能并购到纵向的产业链拓展,不仅行业集中度有所提升,而且实现了龙头企业在整个产业链上的整体布局。其中聚酯龙头企业恒逸石化在2017年一季度成立了50亿规模的产业基金,先后收购了红剑、龙腾、明辉等总计110万吨的聚酯产能。目前,恒逸石化旗下拥有480万吨的聚酯产能,占据全国总产能的近10%,成为聚酯首屈一指的龙头。同时,桐昆、恒力、新凤鸣等企业也基本形成聚酯产能上与化纤行业上下游覆盖的产业优势。

图表132017-2018年国内聚酯产能投放

资料来源:金联创、广州期货

从投产装置来看,除了长丝增量较高,瓶级PET在2017年也得到了产能集中释放期,产能集中度同步提升。目前,国内百万吨级以上的企业有4家,分别是华润、三房巷、万凯和逸盛,四家总产能占到国内PET瓶片总产能的68.92%。

2017年3月底,浙江万凯新上的55万吨/年瓶片装置投产。6月底,海南逸盛原华东恒逸老厂搬迁的25万吨/年瓶片装置投料重启。9月底,海南逸盛新上的25万吨/年聚酯瓶片装置开车出料。在6月和10月份,江阴澄星一二期两套60万吨/年新装置均点火试车,因设备环保问题,未能达产。截止年底,国内瓶级PET新增产能为75万吨。宜宾五粮液其15万吨/年瓶片装置在10月中旬恢复开车,该装置自2015年4月常年停车,因此2017年国内瓶级PET实际有效产能较去年大幅增加了115万吨。

展望2018年国内瓶级PET产能仍将呈稳增长趋势,预计将有170万吨瓶级PET产能投放。江苏三房巷50万吨/年瓶片装置预计将在2018年上半年投产,三房巷总产能将达到200万吨,成为国内聚酯瓶片行业的龙头老大。江阴澄星一二期共120万吨/年装置,初步预计2018年也将投产。

2、聚酯库存低位,产业链利润重心抬升

2017年上半年,聚酯市场整体呈现震荡下滑的趋势,但是相关聚酯产品的行业利润却较去年同期大幅提高;下半年,国际原油震荡走高,聚酯原料PTA与乙二醇震荡偏强运行,成本支撑良好,加之受环保执行力度加大的影响,终端部分印染及织造企业中小企业整顿订单提前爆发,下游跟进积极,聚酯上下游共同发力,下半年的聚酯市场价涨量涨,表现在库存、开工率与利润水平等多个方面。2017年聚酯行业相关产品的盈利能力较2016年有了明显的提升。

图表14聚酯产业链部分产品库存变化

资料来源:同花顺ifind、广州期货

从聚酯市场库存情况来看,2017年一季度,聚酯环节涤纶长丝与涤纶短纤库存大幅累积,之后随着下游需求持续稳定的超预期释放,二季度涤纶长丝与涤纶短纤库存快速去化,三四季度长丝库存天数基本维持低位区间震荡的走势,而短纤市场由于受到环保政策限制废料进口的影响,库存天数水平震荡下移。从市场中库存天数水平的变化,可以看出聚酯市场库存水平目前低位的现状,与2012年以来的库存水平对比也处于相对低位。

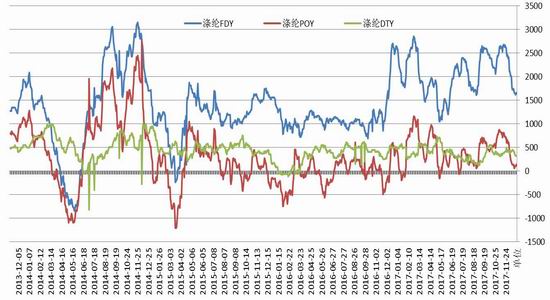

图表15涤纶长丝生产利润变化

资料来源:同花顺ifind、广州期货

图表16涤纶短纤与瓶片生产利润变化

资料来源:同花顺ifind、广州期货

聚酯产品利润明显趋好。从涤纶长丝、短纤与瓶片生产利润来看,2017年初涤纶长丝生产利润明显走高,尤其是长丝FDY生产利润,在2017年接近近年历史最高利润水平;涤纶短纤与瓶片利润也明显好于去年同期,整体利润区间明显抬升。

2017年聚酯市场出现多年未见的高开工、高利润、低库存行情。一方面受益于宏观经济趋稳、地产周期后端带动国内消费及外围市场复苏对出口需求的回升;另一方面,从聚酯上下游产业结构自身发展来看,在产业周期、环保政策等因素的作用下,聚酯产业链上下游集中去库存、去产能的显著效果。

从聚酯市场自身来看,聚酯行业结构的变化从2016年就开始逐渐发生,上游PTA市场,从2016年开始出现新旧装置投复产放缓的预期,现货供应偏紧,导致2016年整体处于去库存的状态;而聚酯市场走货速度在2016年明显加快,聚酯涤纶工厂时常限量销售或者封盘不卖,部分规格产品更出现明显超卖情况;聚酯产业链下游纺织市场,受到严厉的环保督查政策影响,倒逼落后的印染及部分织造产能退出,同时使得有效产能利用率攀升,产业升级有序开展,为聚酯产业链下游市场在2017年的全面升级,打下基础。

三、2018年展望

(一)国际油价运行中枢有望继续抬升

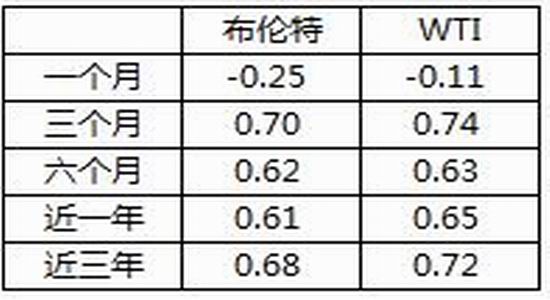

原油作为PTA的源头,从原油到PTA的价格传导比较直接;加上近年来PTA加工费在上下游的挤压下空间不大,虽然PTA行业景气度有所上升,但国际油价的变动对PTA成本的影响依然十分关键。PTA期货价格与布伦特和WTI原油期货的相关性显示,排除短期因素的影响,PTA期价与国际原油期货价格相关性在0.7左右,有很强的正向相关性。

图表17PTA期价与国际油价的相关性

资料来源:Wind、广州期货

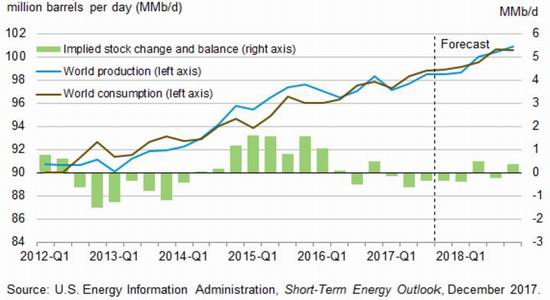

2017年,欧佩克OPEC与俄罗斯对于减产协议的执行力度远超出以往历次水平,11月30日减产协议的延长也提振了市场对于2018年国际油价的信心。从美国能源署EIA对于2018年国际油市供需的预测来看,2017年四季度与2018年全球原油市场供需情况,在现阶段国际油价水平下,将表现为供需基本平衡的格局。结合国际原油库存水平来看,2017年国际油市库存水平显著下降,OECD原油库存下降至2015年水平,美国原油库存也下降至接近近五年均值水平。

图表18全球原油供需及预测

资料来源:EIA、广州期货

图表19全球原油产量及预测

资料来源:EIA、广州期货

EIA数据显示,2018年全球原油供给的增量主要来自于美国和加拿大。但北美原油物流能力是阻碍加拿大与美国出口量的重要因素,北美原油产量的增长与物流能力的不匹配可能造成加拿大与美国内陆原油无法顺利运输到湾区或销往海外。

综合来看,2018年国际原油市场可能仍将延续库存下降,价格运行重心上移的可能。原油价格运行区间的抬升,或将对PTA价格在成本端起到一定的提振作用。

(二)国内炼化能力提升向上下游延伸

2018年国内企业的石油炼化能力将迎来大幅提升,PTA-涤纶企业布局大炼化项目成为大型龙头企业的发展方向。为解决上游原料来源问题,完善产业链配套,近年来PTA-涤纶产业链龙头企业纷纷进军上游炼化领域,打造千万吨级大型炼化一体化项目,这些项目在2018年底将陆续开始进入投产阶段。桐昆股份作为作为涤纶行业龙头,拥有450万吨的涤纶长丝产能,占国内市场近20%的份额。桐昆股份与荣盛石化分别收购浙江石化20%和51%的股权,而浙江石化在舟山4000万吨/年炼化一体化项目是收购的重要考量之一。浙江石化炼化项目一期有2000万吨炼油和520万吨芳烃生产能力,这将令桐昆股份与荣盛石化的化纤全产业链布局进一步完善。恒力石化在大连的炼化项目也在建设中,该项目拥有2000万吨炼油化工装置,其中包含450万吨芳烃联合装置,恒力在PX-PTA-涤纶产业链上的布局将进一步完善。上述炼化项目的建设,将PTA与化纤龙头企业的产业链布局延伸至“石脑油-PX-PTA-涤纶”,这不仅有利于企业平滑单个商品周期波动带来的经营压力,而且有利于我国企业摆脱对于PX等PTA上游原料的进口依赖,在国际市场上争取更大的话语权。新投产炼化项目与现有的国外装置相比技术更加先进,生产加工成本更低,这些项目的投产将对PTA上下游产业格局形成重大影响,也将进一步提升PTA行业的利润水平。

(三)关注产能负荷变化把握对冲机会

展望2018年PTA行情走势,从成本端看,2018年国际油市供需相对平衡,整体价格水平有望抬升,对PTA期价存在一定支撑作用。从产能投放来看,2018年PTA新增产能较少,有效产能释放小于5%;保守估计整个聚酯产能增速预计基本与2017年持平,在5.5%左右;下游纺织服装有望维持6%左右的需求增速,PTA到涤纶产业链供需有望持续改善。

整体而言,2018年PTA行业景气度向好,期价运行中枢大概率将出现上移,但由于PTA投复产装置产能释放与下游需求增加在节奏上可能会出现不一致。预计2018年PTA价格中枢将呈现前低后高的局面,PTA期价可能在一季度有效产能释放较为集中的压力下,出现阶段性弱势运行的可能,建议投资者关注阶段性供需预期差造成的近远月套利机会。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)