摘 要

四季度动力煤需求预期较好,而动力煤供应增长缓慢,尤其是进口限制难言解除,使得市场对冬季耗煤高峰期的阶段性供不应求充满期待。但下游电企盈利状况不佳,煤价上涨空间仍存在政策性限制。煤价越高,上涨阻力越大。

近年来,随着中国经济从高速增长向低速高质量发展的转变,高耗能工业加速去产能,动力煤总需求曾经出现负增长,但是由于今年中国经济面临的外部不利因素显著增加,政府加速推动国内经济全面深化改革、稳金融、稳投资、稳预期,使得动力煤需求表现好于预期。

受中美贸易摩擦不断加剧的影响,2018年上半年我国GDP当季同比增速小幅回落,出口对中国经济的负面拉动作用小幅扩大,经济增长主要依靠国内消费和投资。

9月17日,特朗普宣布将对价值2000亿美元中国进口商品征收10%关税。10%的新关税将于9月24日生效,并将在2019年1月1日起上升至25%。中国随即宣布对美国600亿美元商品征税作为回击,同样于9月24日生效。至此,中美双边经贸关系已然受到极大的损害。

不过,在这一轮互征关税前,特朗普反复提及对2000亿商品征税,金融市场已经逐步对这一信息定价,靴子落地后金融市场反而出现上涨。此外,中国政府也没有坐以待毙,相继发布加大基础设施等领域补短板力度、稳定有效投资以及推动高质量发展等一系列关于发展与改革的政策,提振了投资者信心。

2、动力煤供应增长缓慢

在煤炭行业实施供给侧改革的第三年里,我国动力煤供应出现了小幅增长,但是在产能去化、进口受限的背景下,供应增速缓慢,而且不及市场预期。

根据国家统计局最新数据显示,2018年8月份全国原煤产量29660万吨,同比增长4.2%,环比增长5.36%。1-8月份,全国原煤累计产量227846万吨,累计同比增长3.6%。经过多轮环保及安全检查之后,环保和安监因素对原煤产量的影响有所弱化。而且,近期环保部强调严禁环保限产“一刀切”,对于秋冬季的原煤生产也起到一定利好影响。

今年的煤炭产能指标置换交易,各省情况不一,总体上没有显著增加优质煤矿产能的释放量,这使得国内原煤产量增幅不及年初预期。虽然年初在国家去产能和释放优质产能政策推动下,符合条件的煤矿产能指标置换的系数不断放大,产能指标置换的难度不断降低,但是这却让一些企业心存指标置换难度进一步降低的希望,进而加重了观望情绪。

进口煤是国内沿海动力煤市场供应的重要补充,但近年来,尤其是在供给侧改革之后,我国对于进口煤的限制措施不断增加。2017年全年我国共进口煤炭2.7亿吨,有传言称今年进口总量不能超过去年。2018年8月份,中国进口煤炭2868万吨,同比增长13.5%。1-8月份,中国累计进口煤炭2.04亿吨,同比增长14.7%。虽然近期因为黑龙江等地煤炭供应偏紧,导致当地用煤企业对放松煤炭进口的述求较强烈,但是目前还没有消息表明有关部门将大幅增加煤炭进口配额。

3、中下游动力煤库存仍待去化

今夏动力煤价格旺季不旺的重要原因就是在港口和电厂环节积累了充足的动力煤库存,目前中下游的动力煤库存较前期有所回落,但在动力煤消费淡季,仍然存在去库压力。

上周,市场传言,受环保影响,今年秦皇岛港煤炭吞吐量要求不能超过1.8亿吨,目前其吞吐量已达1.5亿吨,因此秦皇岛港将开始限制煤炭出港量,每日不得超40万吨,以后年度总量还要缩减。受此影响,秦皇岛港动力煤市场价格小幅上涨,而且预期滞期费会显著增加。

但据财新记者的最新消息,秦皇岛港自9月21日19时开始,不再限制每日煤炭出港量,恢复正常作业,进港量随着出港量增加,后续也将逐渐恢复正常。秦皇岛港9月22-24日的运营数据,基本证实了上述消息。中秋假期里,秦皇岛港每天的煤炭装船量都超过了55万吨,煤炭调入量随之逐步增加,港口煤炭库存也从接近800万吨的高位回落至724万吨。不过,这依然是秦港高于往年同期的库存水平,而且周边港口的调出不及调入,库存攀升较快。

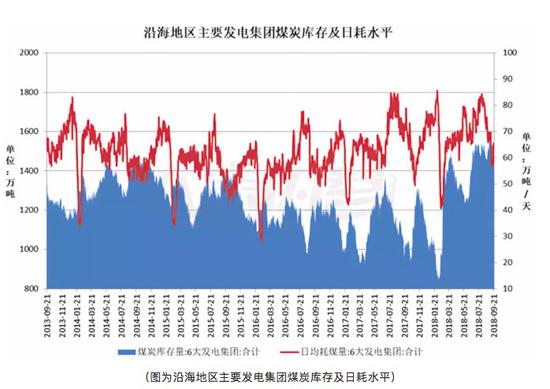

沿海地区主要发电集团的日均耗煤量已经由8月上旬接近84万吨的峰值大幅回落至60万吨左右,而这些电厂的合计煤炭库存量却依然维持在与1500万吨上下的水平,基本与8月份持平,这也是2013年以来的最高水平。日耗走低,库存稳定,就使得电厂存煤可用天数提高至25天左右。而且临近年底,为确保长协履约率的兑现,电厂对市场煤的采购意愿将进一步下降。

4、过高煤价难以向下传导

炼钢利润的丰厚使得钢铁企业对于原材料价格上涨的接受程度相对较高,而对比炼焦煤价格的相对强势,我们认为动力煤价格涨势受限的重要原因在于产业链下游无法消纳价格过高的动力煤。

根据国家统计局发布的工业企业经济效益指标,自给侧改革以来,在去产能和降成本的双重影响下,煤炭行业与电力行业的利润情况出现明显的一升一降,两者之间的“剪刀差”在2017年达到顶峰,之后随着国家给电力企业减负,电力行业的利润率才基本稳定。今年煤炭行业盈利情况继续改善,但是电力行业却缺乏增长。截至2018年7月,煤炭开采和洗选业的平均销售利润率为13.13%,电力、热力生产和供应业的平均销售利润率为6.03%。

根据市场最新调研结果,当前我国煤矿盈利比例继续扩大。2018年8月份,全国动力煤样本矿区盈利比例为87.9%,相比7月,动力煤样本矿区盈利产能占比扩大7.2个百分点;炼焦煤样本矿区本月全部实现盈利,与上月相比盈利水平未发生变化。从成本分析看,8月份动力煤平均原煤完全成本为211元/吨,环比持平。

电价市场化改革可能是未来电力企业盈利改善的途径之一,但是这项改革的进程较为缓慢,无法解燃眉之急。所以国家发改委才出台了一系列政策来稳定动力煤价格,预计今年11月前后煤电双方又将开始新一年度动力煤中长期合同的签约工作,新年度长协煤在动力煤总需求中的权重大概率是继续提高。

5、期货卖出套保盘较多

8月以来,动力煤期货市场主力资金逐渐移仓至郑煤1901合约,与当初1809合约和目前1811合约主力持仓不同的是,主力资金在郑煤1901合约上的净持仓始终维持净空状态,即前5名空头席位的合计持仓量始终大于前5名多头席位的合计持仓量。

根据前述基本面分析,虽然等到冬季耗煤高峰期,动力煤市场有可能出现短暂的供不应求,进而推高市场煤价,但是届时下游可能以采购长协煤为主,市场煤实际成交量可能有限,煤企或贸易商实际能够赚取的利润总额将受到限制。目前郑煤1901合约636元/吨左右的价格已经能够给予煤企一定的盈利空间,因此煤企通过期货市场参与卖出套保,提前锁定销售利润的意愿较高。

技术面上,近期郑煤1901合约向上突破了630元/吨整数关口,并持续徘徊在前期振荡区间的上沿,市场氛围偏向多头,短期或维持高位振荡。但是市场上卖出套保盘的压力不容忽视,预计上涨空间不大,650元/吨附近将是重要阻力位。

来源: 大宗内参

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)