中国是巴西最大的出口国,也是其最大的进口国,中国主要从巴西进口农产品和矿石产品,并向巴西出口机电产品。中国和巴西是重要的贸易合作伙伴,两国存在紧密的贸易关系。本文主要研究两国的汇率关系,分析人民币(7.2466, -0.0064, -0.09%)汇率与巴西雷亚尔汇率之间的相关性。

A中国与巴西汇率制度比较

从汇率制度来看,两国的汇率制度不同,当前中国实行的是有管理的浮动汇率制度,汇率基于供需并参考一篮子货币,汇率波动较小,总体走势稳定。巴西实行自由浮动汇率制度,汇率由市场决定,波动大,走势极不稳定。

1994年以前人民币汇率一直由国家外汇管理局制定并公布,1994年1月1日,人民币汇率国际市场并轨以后,实施以市场供求为基础的单一的、有管理的浮动汇率制,中国人民银行根据前一日银行间外汇市场形成的价格,公布人民币对美元等主要货币的汇率。2005年7月21日,人民币汇率改为参考一篮子货币,并且不再与美元挂钩。人民币汇率主要由市场供求决定,汇率双向浮动逐步成为常态。

20世纪90年代开始,面对严重的经济结构失衡、沉重的债务负担和恶性通货膨胀,巴西政府对经济和社会发展战略进行了以降低通货膨胀率、促进出口和稳定经济为主要目标的改革。

1994年,巴西推出新货币雷亚尔和实行钉住汇率制,“雷亚尔计划”的实施成功地遏制了严重的通货膨胀,使通货膨胀率从1994年的2100%下降到1998年的4%左右。但与此同时,“雷亚尔计划”的实施也造成了巴西经常账户的巨额逆差,实行钉住美元的汇率制度造成了雷亚尔高估。

1997年亚洲金融危机爆发后,美元汇率出现了大幅度升值,加剧了雷亚尔的高估程度,造成巴西经常项目逆差进一步扩大。在外汇储备大量流失的情况下,巴西政府希望通过高利率政策来保持雷亚尔汇率稳定,阻止资本外逃。但是,在钉住美元的汇率制度安排下,高利率并不能改变资本外逃和雷亚尔贬值的趋势,许多商业银行出现了挤兑风波。

1999年1月18日,巴西中央银行发表公报,宣布雷亚尔兑换美元和其他主要货币实行完全自由浮动的汇率制度,即雷亚尔的汇率水平完全由市场来决定,只有在市场出现雷亚尔兑美元汇率波动幅度过大的情况下,中央银行才会进入外汇市场进行有限的、暂时的干预。至此,雷亚尔完成了从钉住美元到完全自由浮动的转变。

B雷亚尔汇率与大宗商品价格高度负相关

巴西是金砖国家之一,但经济增长并不稳定,近些年经济增长率波动比较大,国内动荡的政治格局和经济环境使得其经济发展非常不稳定,GDP高的年份增长率达到9%,低的年份只有-5%。

通过对比不同部门的经济增长数据,可以发现,巴西的工业增长率相对稳定,农业和出口增长变动比较大,因农产品价格变动大,而农产品产出和出口很多。产品价格变动是巴西经济增长波动的重要原因之一,从巴西经济增长的构成来看,消费是主要构成部分,消费占经济增长的80%以上;出口在经济增长的中的贡献也比较大,出口贸易依存度达到12%。

巴西是农产品和矿产资源的生产和出口大国,主要出口大豆、食糖、咖啡和铁矿石等商品。在大宗商品价格上升的情况下,巴西收入提升,经济增长快速;但在商品价格大幅下跌时,政府收入下滑,财政收支失衡,政府被迫发行货币以弥补财政赤字,但导致社会通胀严重、货币大幅贬值,使经济更进一步衰退。

从2000年1月到2018年6月的月度数据回归分析来看,大宗商品价格与巴西经济和政府收入的联动非常紧密,大宗商品价格与巴西GDP和政府收入的相关性都达到了77%左右。从回归分析数据来看,大宗商品价格与巴西GDP、财政收入呈现明显的正向线性关系,大宗商品价格涨跌直接影响巴西GDP与政府财政收入。

巴西汇率表现与大宗商品高度相关。巴西经济结构不合理,经济增长很大程度上依赖初级产品的出口,近年来初级产品出口占比总出口超过50%。

巴西是全球最大的糖、咖啡、大豆主产国,而且拥有丰富的铁矿石和石油资源。2008年以前,当国际大宗商品的价格高位运行时,作为资源出口国的巴西,经济增长率高达7%。对巴西大豆、钢铁和铁矿石的强劲需求,不断推高雷亚尔的价值,但随着全球经济发展减速,从原料到工业金属,从铁矿石到大豆、玉米等产品,价格都出现了暴跌。在此背景下,巴西国际贸易收支恶化,从而对雷亚尔形成了巨大压力。

从数据对比来看,巴西雷亚尔汇率与大宗商品价格走势呈现明显的反向关系。最近10年来的日度数据显示,巴西汇率与大宗商品综合指数CRB指数的相关系数达到-0.9,大宗商品价格对巴西汇率有很大的反向作用。

中国是全球最大的大宗商品需求国,是巴西大豆、铁矿石等资源品的最重要出口目的地,中国国内需求的变化对巴西国际收支平衡有着举足轻重的影响。在巴西现有经济结构条件下,大宗商品价格很大程度上决定了雷亚尔的走势。

图为NYMEX原油与雷亚尔汇率散点

考虑到CRB中原油占较大比重,我们另以NYMEX原油、CBOT大豆、ICE11号糖和DCE铁矿石为因子对雷亚尔汇率进行多元回归,选取2013年至2018年共5年日度数据,得到结果发现,其拟合度R2及调整后R2均为0.65,拟合程度较好;同时,对方差分析可得F-test的Sig远远低于0.05,可认为列入模型的各个品种联合起来对雷亚尔汇率有显著影响;单个变量检验结果中,所有变量的t值检验P-Value均远小于0.05,因此,可以判定所有品种单个对雷亚尔汇率有显著影响,并且有明显的反向关系。

图为CBOT大豆与雷亚尔汇率散点

图为ICE11号糖与雷亚尔汇率散点

图为DCE铁矿石与雷亚尔汇率散点

C雷亚尔汇率领先于人民币汇率走势

中国是巴西第一大出口目的地和第一大进口来源国。2017年巴西对中国出口额占其出口总额的21.8%,出口额为474.9亿美元。自中国的进口额占巴西进口总额的18.1%,进口额为273.2亿美元。巴西最大的顺差来源地是中国,顺差额为201.7亿美元。

农产品是巴西对中国出口的主要产品,2017年出口额为203.5亿美元,占巴西对中国出口总额的42.9%。矿产品是巴西对中国出口的第二大类商品,出口额184.3亿美元,占巴西对中国出口总额的38.8%。

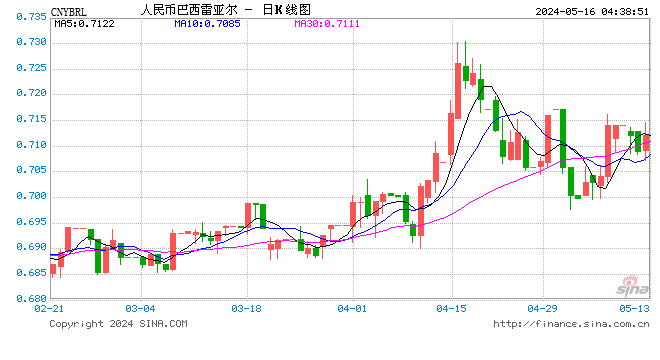

与实体贸易不同,巴西与中国货币汇率波动较大,从中国银行的巴西雷亚尔兑人民币走势来看,2015年3月至今,巴西雷亚尔兑人民币最大波动幅度达到43%以上,从近几年汇率走势看,巴西与中国货币汇率年度波动超过30%是常态。

中国实行有管理的浮动汇率制度,通过外汇管制,中国的外汇并不能自由兑换,在一定限制了投机的热钱流入流出,避免了热钱的影响,而且中国的外汇储备也有力保证了汇率的稳定。而巴西经济发展波动大,政治局势不稳定,经济增长经常停滞,长期被高通胀困扰,外汇储备只有3000多亿美元,货币很容易贬值,国际游资也加剧了雷亚尔的波动,其货币政策难以保持汇率稳定。

从汇率走势对比来看,雷亚尔汇率波动大于人民币,而且波动要领先于人民币,雷亚尔汇率自由波动且受到政府干预少,雷亚尔兑美元的汇率波动很敏感,在全球经济联动日益紧密的情况下,同是发展中国家和金砖国家,雷亚尔汇率的波动对人民币走势有一定的指示作用。

D雷亚尔汇率与人民币汇率的因果关系数量分析

从雷亚尔汇率与人民币汇率的相关性来看,二者相关性较差。我们把距今1年到15年的汇率数据用相关系数进行分析后发现,二者相关系数非常不稳定,而且有时为负值,二者的相关性很弱。

为了判断雷亚尔和人民币汇率之间的因果关系,我们选用Granger因果关系数量检验。根据数量分析可得出结论,从汇率数据来看,雷亚尔对于人民币的影响相对较强,尤其是近1年和近2年。近1年及近2年的美元兑雷亚尔走势均能解释美元兑人民币走势,但美元兑人民币不能解释美元兑雷亚尔走势,然而从近5年数据来看,若取显著性水平为5%,则美元兑雷亚尔及美元兑人民币不能相互解释。

图为巴西对外贸易(单位:百万美元)

图为巴西对华贸易(单位:百万美元)

按照因果分析,长期来看雷亚尔和人民币汇率因果关系很弱,短期汇率联动因果关系较强,短期雷亚尔可解释人民币的走势。雷亚尔是人民币汇率波动的原因,可能是因为巴西雷亚尔自由浮动,雷亚尔对美元等货币的敏感性很强,而人民币参考一篮子货币,从而雷亚尔可以间接解释人民币的波动。

从以上的分析可以得出结论,中国和巴西的汇率制度不同、经济基础差异大、政治政策不同,中国和巴西的汇率相关关系总体较弱,两国的汇率走势差异也很大,但短期雷亚尔汇率对人民币汇率走势有一定的引领作用。未来随着人民币的波动范围加大,两国的汇率联动性或增强。

图为巴西铁矿石出口(单位:千吨 )

责任编辑:郭建

热门推荐

全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策 收起全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策

- 2025年02月24日

- 06:16

- APP专享

- 扒圈小记

109,574

109,574

“女生遭侵犯落水被阻挡上岸至溺亡”案续:检方提起抗诉,建议死刑

- 2025年02月24日

- 05:06

- APP专享

- 扒圈小记

- 24,746

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 北京时间

- 7,284

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:10:55

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 12:10:39

三星电机2月24日发布的2024年审计报告显示,昆山三星电机有限公司清算工作已于去年底完成,正式退出高密度互连(HDI)智能手机主板业务。国家企业信用信息公示系统网站也显示,去年10月24日,昆山三星电机有限公司企业状态由存续变更为注销,注销原因为决议解散。昆山三星电机有限公司2010年6月开始正式进行HDI量产,成为三星电机HDI主力生产基地。由于盈利能力低下,三星电机2019年宣布将退出HDI业务。三星电机后续将专注于先进半导体基板、贴片电容(MLCC)等高附加值业务。 -

趋势领涨今天 09:29:16

【大资金还在加速买入】最新两融数据显示,2月21日,融资买入额为2366.81亿元,创春节以来新高,较前一个交易日增加627.09亿元,环比增幅达36.05%;融券卖出经历“过山车”,该数值为6.5亿元,下降24.39%,2月20日、19日该值为8.61亿元、6.23亿元。最新融资融券余额为1.89万亿,该数值同样创春节以来新高,其中融资余额为1.87万亿,日环比增61.58亿元;融券余额为113.27亿元,日环比增1.52亿元。此外,转融资交易金额为1.5亿元,日环比减少2.4亿元,降幅为61.54%;转融资余额为1449.2亿元,较上一交易日无变化。 -

数字江恩今天 09:24:50

如图,3314后,5分钟图上运行了4轮结构,短线变盘在即了。明天如果快速放量拉升突破3400并站稳3386,可以确立新的主升浪并打开新的上涨空间。否则,明日若没有放量+力度,则要么直接跌破图上轮谷线,要么顶背离,都会引发宽幅震荡中的回踩。 -

数字江恩今天 09:24:41

直接看5分钟图近期3314之后的运行。目前大盘的核心是区分到底还属于宽幅震荡之中,还是已经开始了新的主升浪结构。如果在宽幅震荡之中,目前是宽幅震荡高位区间;如果是新的主升浪结构,则目前还有上涨的余地。区分的核心是看大盘能否站稳3386直接拉升突破3400点。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:24:32

板块上来看,今日,前期热点人工智能科技和机器人(sz300024)题材分化非常严重,高位翻脸的个股家数增多。而农林牧渔,地产建筑和保险则崛起,但盘中持续性不如之前的热点。 -

数字江恩今天 09:24:27

A股两市今日成交8028 + 12776 = 20804 亿人民币,温和放量趋势明显。如此放量下,大盘没有继续向上,而是30个点区间震荡,依靠尾盘拉升还收跌6个点。个股方面,涨跌比接近1:1,但今日大幅下跌个股家数有所增多。 -

数字江恩今天 09:24:18

短线变盘在即 -

北京红竹今天 07:59:16

3、聚焦AI产业链DeePSeek是个具体的概念,相关扩展题材已经遍地开花了,人形机器人(sz300024)短期内暂时不聊,因为五分钟级别2个中枢上涨,虽然没有客观结束信号,已经不宜追高了。也不用完全盯着DS,AI产业链都可以,就一句话:规避高位的,低吸低位滞涨的。特别是符合缠论结构,日线级别上涨段中,当下处于回落一笔的,这种都值得埋伏。那些已经完成缠论上日线级别上涨段的都需要规避。当指数大级别上涨结束,我就不谈聚焦方向了,现在还可以继续谈。 -

北京红竹今天 07:59:12

2、2万亿成交额从1.5万亿到2万亿,虽然有放量,但还没有明显放量,目前的成交额还是良性的,还处于有人接盘有人卖的阶段。从成交额上看,需要注意的是,那天券商和互金大涨,指数呼呼向上放量,那时的成交额放大才会有问题。现在处于正常交易之中,洗盘不用担心。而且缠论结构上,不管是先行者恒生科技还是上证指数,都没有完成日线级别向上段呢。明天市场大概率还有一次退潮,沪指和科创50还没有构造五分钟级别回落段,明天大概率会回落构造。