|

|

年度报告:油价下探后寻求弱势平衡(9)

2、燃料油进口

若仅从燃料油进口量和国内表观消费量计算我国燃料油的进口依存对,那么近三年以来我国的进口依存度都在57%以上。因此非常有必要对了解燃料油进口的相关知识。以下三幅图就从不同的角度说明了我国的燃油进口状况。

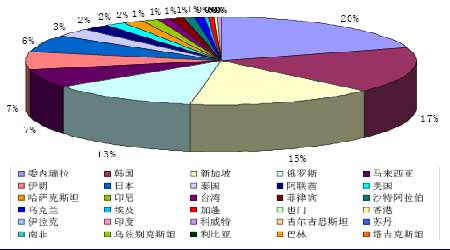

图30显示了我国2008年1-10月我国前四位的进口国是委内瑞拉、韩国、新加坡和俄罗斯;2007年的次序是俄罗斯、韩国、委内瑞拉、新加坡;06、05年的情形也大致相当,可见这四个国家对我国燃油市场的重要性。

图31:2008年1-10月我国燃料油进口来源地示意图

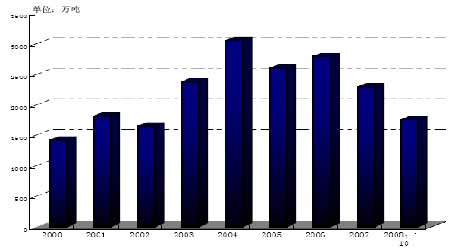

图31是我国进入21世纪以来燃油进口量的走势图。2008年较以往大幅回落,显示了燃油需求的低迷态势。

图32:我国近年燃料油进口量走势图(2000-2008)

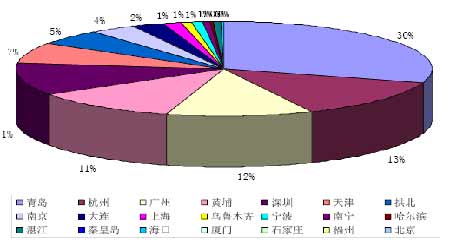

图32是我国进口港口的分布图。2008年1-10月,进口量排在前五的港口依次是:青岛、杭州、广州、黄埔和深圳。2007的情形是广东省进口量占了全国的将近40%。今年占比34%,小幅回落,这很大一部分是由广东省产业结构调整以及节能减排活动引起的。

图33:2008年1-10月我国燃料油进口港口分布示意图

3、燃料油期货和现货

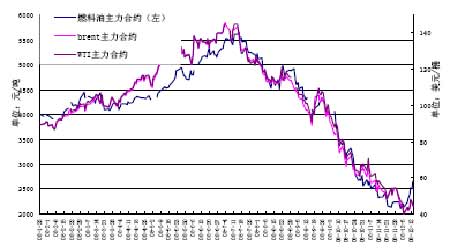

上期所燃料油期货的走势由国际原油期货的走势主导,又因为新加坡为亚洲油品的集散中心,又受新加坡燃油市场的影响;国内的基本面则是沪燃油震荡波动的主要原因。下面就从以下三个方面,对年度燃料油期货走势进行分析。

沪燃油08年跟随原油走势,走出了一波前所未有的行情。从图33可以看出,上半年沪燃油相对原油的涨势跟涨不力,而后半年则跟随原油急速下滑,抗跌性相对较差。究其原因,在于前期5500元/顿的高油价抑制了消费,工业用户纷纷改用替代品;后半年需求持续低迷,煤价大幅回落,使得燃机电厂竞争力显著下降,而且受到广东地区产业结构调整地拖累。年末燃油税征收传闻又大大推高了燃油期价,使其较原油更为坚挺。沪燃油和原油的比价图就更清楚地说明了这样的趋势。

图34:上交所燃料油主力合约期价和国际原油期价走势图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论