|

|

年度报告:油价下探后寻求弱势平衡(3)

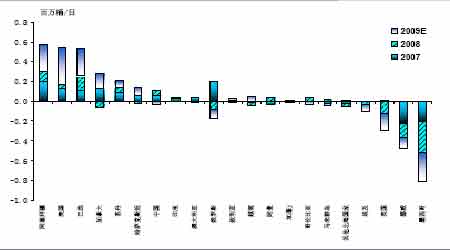

非欧佩克国家近年原油产量开始缓慢下降。据统计2008年有如下国家产量增速为负值:加拿大、哈萨克斯坦、俄罗斯、越南、挪威、墨西哥等;预计2009年还有更多的国家产量下滑。具体如图9所示。

图9:非欧佩克国家近年原油产量年增长率示意图

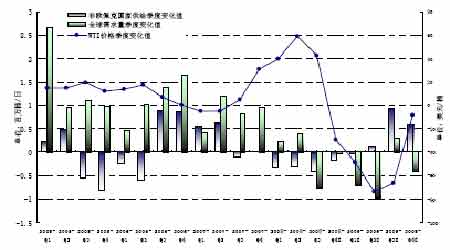

自2002年开始的原油的涨势和全球原油需求量的增加密不可分。全球原油需求季度增量自2005年一季度到2008年第二季度都为正数,原油的价格在此推动下也与今年7月到达历史高点。随后金融危机的影响日益扩大,原油需求量开始减少,油价因此大幅回落。图10显示了原油需求和油价走势的关联性。

图10:全球需求量、非欧佩克国家产量以及WTI价格变化的季度趋势图(2005-2009)

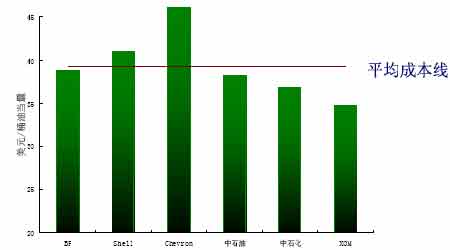

非欧佩克国家油田平均开采成本在39.25美元/桶。随着大型油田的产量下降,北极深海采油和油页岩的开发将耗费更多的成本,这是对油价最直接的支撑。

图11:2007年各大石油公司成本示意图(含税价)

(三)原油需求――中长期下滑,复苏仰赖于经济

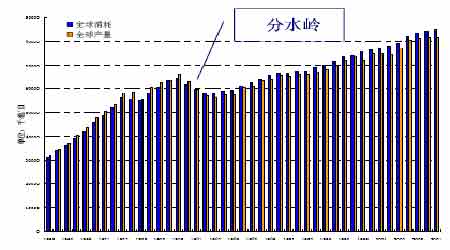

全球经济的快速发展和原油勘探量的缓慢下降产生了原油供需的不平衡,这是自2002的油价上涨的根本原因。根据BP的统计数据,1965-1981年期间原油的需求量低于日产量。从1981年开始,全球的原油供需就已处于弱平衡状态。有限的化石原料与日益增长的能源需求促使油价节节升高。

图12:历年全球原油供需总量比较图(1965-2007)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论