|

|

聚焦期指投资策略 实现产品创新(2)http://www.sina.com.cn 2008年03月28日 00:14 金牛财顺

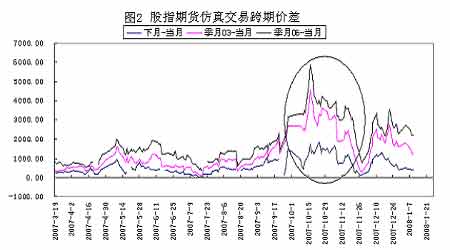

套利和保值 套利交易和保值与投机的区别是这两者都要求同时持有相关资产方向相反的头寸。套利交易者的损益与价差或比值的变化相关,例如买入股指期货的当月合约,同时抛空远月合约,那么当两个合约之间的价差缩小时投资者盈利,反之则亏损。 保值并非以盈利为目的,而是为现有资产提供一个保险,当保值操作结束时,保留现有资产。例如投资者手上已经持有股票,为避免股票随大市下跌,抛空股指期货为之保值,当大市回升时将股指期货空头头寸平仓而保留股票。 一、 套利 金融市场上,各种资产价格之间都存在着直接或者间接的关系,当交易没有制度上的障碍时,如果相关资产价格偏离太远,就会有回归均衡的动力。发现价格之间的关系,利用市场重塑均衡的属性,这便是套利交易的基本理念。 股票指数与股指期货价格密切相关,于是有期现套利;股指期货不同月份合约均受制于股票指数,于是在不同月份合约之间可以跨期套利;同一品种在不同市场交易,例如铜在上海、伦敦和纽约交易所均有交易,所以可以跨市套利;同一产业链上的商品存在联系,例如大豆、豆粕和豆油,因此有跨品种套利。 如果将思路推广到间接相关的品种,那套利策略就可以层出不穷。 由于价差或比值的放大或收敛比价格本身的涨跌有规律,所以套利被认为风险比单边投机要小,但是风险小并不代表可以忽视。投资者从事套利交易,要注意两方面的问题:(1)套利模型的估算误差。套利交易在找到价格关系后,关键是核算套利成本,而成本是变化的。 (2)操作上的误差。 严格意义上的套利要求双向头寸“同进同出”,但实际上很难做到。套利涉及的交易量通常比较大,最终的平均成交价格可能会不理想。 另外还有交易平台方面的问题,当市场从事套利的资金比较多时,能否在相似的价位“抢到单”将决定套利的成败。一些有实力的机构可以将上述误差降低,但难以完全消除。因此投机交易中的一些风险控制措施在套利中也可以应用。一些成熟的交易者还可以利用甚至有意放大误差,来从事风险套利,提高利润。 作为中小投资者,参与套利可以考虑一些相对简单的模式,例如跨期套利,而操作难度比较大的策略,例如期现套利,可以通过购买理财产品交由机构处理。 图2显示的是股指仿真交易中下月合约、季月合约与当月合约之间的价差图。仿真交易难免失真,价差普遍都很大,但在10月份时,价差出现异动,季月与当月合约价差扩大到了一个明显有利可图的高点。在这种情况下,通过买入当月合约、抛空季月合约就是一个不错的盈利机会。 二、保值 保值操作主要考虑以下几个问题:工具、时机和数量。 要为股票保值,目前在工具上别无它选,只能采用沪深300指数期货,需要考虑的是采用哪个月份的合约,这需要研究各个月份价格走势和现货的联动特点以及合约流动性问题,一般来说采用当月合约。保值时机的选择要根据需要来定,最好在进出时机的选择上制定具体的操作标准,避免操作者的随机性和主观性。 数量上的选择有两个含义,一是需要保值的股票数量,是全部保还是部分保?这可以根据投资者的投资策略以及股票组合中各成分股的特点来制订。 二是期货合约的数量,期货价格与现货价格的变动比例不是严格的1:1,可以通过研究两者间的变动特点来计算出一个更好的比例,并随市场变动状况做出调整。 最后要提醒的一点是,保值策略在实施时要充分估计到在保值过程中期货头寸上可能出现的浮动亏损,要有足够的现金来应付保证金的需要,历史上很多保值失败的例子都是在这方面做的不够。 产品创新 股指期货的推出提供了一个做空股票市场的机制,并且交易灵活、成本低廉。有了这个工具,投资机构就可以设计出一些跟股票指数挂钩的理财产品供投资者选择,然后利用股指期货来对冲这些产品所带来的风险。 中国股票市场正处于牛市当中,这一点没有太多人怀疑,但经历了过去两年的快速上涨后,今后一段时间里股票市场还能给投资者带来多少收益,调整在何时出现,回调幅度有多深,则存在分歧。如果有一个投资产品,既能够保护本金不受损失,又可以分享股市波动带来的收益,相信对投资者会有吸引力。 基于这样的目的,可以考虑发行以下形式的产品。

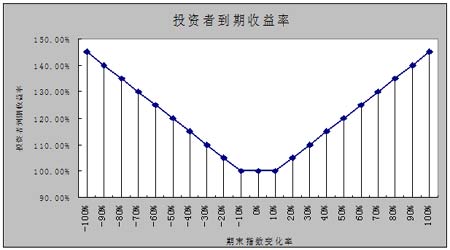

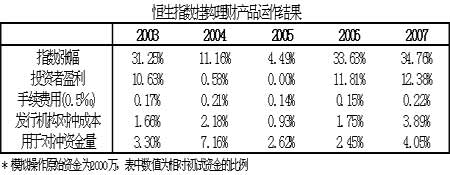

对投资者来说,这样一个产品兼具了保本基金和指数基金的特点,同时还提供了一个间接参与股指期货的机会,可以在市场出现大涨大跌的时候都获益。而代价是要牺牲部分收益和机会成本以换得本金的安全。 对发行该产品的机构来说,投资者到期的收益和本金就是该机构的负债。 因此设计产品容易,对冲风险以及充分利用好筹集到的资金才是运作成败的关键。上面这个理财产品,可以看作是以下几个资产的组合: (1)沪深300指数看涨期权, 执行价为指数期初点数的110% (2)沪深300指数看跌期权, 执行价为指数期初点数的90% (3)无风险资产 其中无风险资产可以是银行存款或者债券品种,只是目前中国市场还没有相应的期权可供使用,所以给对冲操作带来了一些难度,需要发行该产品的机构自行“制造”。自从期权定价理论出现以后,人们从其推导过程中受到启发,发现可以通过动态调整期权标的资产的持有比重来跟踪期权的价值变化,只要跟踪误差、复制误差等因素控制得当,到期时就可以得到跟购买期权大致相同的收益结构。 利用股票组合可以复制指数看涨期权,但交易成本太高,而且误差比较大。有了股指期货,交易成本就可以大幅减少,而且还可以利用期货的做空机制复制看跌期货。国内股指期货还没有上市,我们用香港恒生指数作为上述产品的标底资产,用恒指期货当月合约对上述策略进行模拟操作,每天调整,保证金按10%收取,手续费按万分之五计算,结果如下: 从模拟运作的效果来看,最近5年中发行机构用于对冲的成本最高值不到4%,其中手续费所占比例较小,主要来自对冲操作中产生的误差以及隐含的期权费。 用于对冲的资金量均不到8%,考虑到盘中可能出现的浮亏,可以将这个比例扩大到10%~15%。 因此,即使只将闲置资金存入银行赚取利息,发行该产品也基本能够做到不亏损。如果能够充分利用好各种投资机会,用余下80%左右的资金赚取超过4%的收益,发行机构完全能够从中盈利。 当然,在运用该策略进行实际操作时,发行机构可以根据自身投资管理水平和市场需要,在触发上、下限,收益乘数、投资期限,投资收益支付频率方面做出有利于投资者的调整,增强吸引力。在对冲成本和难度过大时,可考虑适当收取管理费。 结束语 以上从几个大策略方向阐述了期货交易的思路和应该注意的问题,强调了期货交易是一个过程,而不只是简单的市场判断,处理好这个过程中的各个环节才是决定成败的关键。 风险控制是贯穿各种交易策略的主题,只有先保存自己,才能有机会在实际交易中不断提高。投资者熟悉了期货的游戏规则和操作手法,就可以充分发挥想象力,将其灵活运用于各种投资策略之中,从而在资本市场上变得更加主动。 中证期货 林帆 王晓黎

【 新浪财经吧 】

不支持Flash

|

||||||||||