|

|

08年糖棉胶市场展望:保持缓慢牛市艰难上升http://www.sina.com.cn 2008年03月28日 00:09 金牛财顺

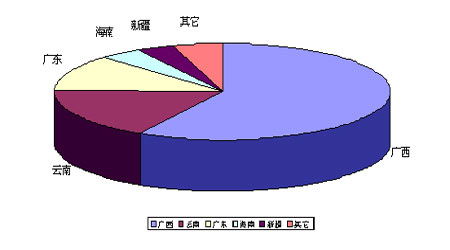

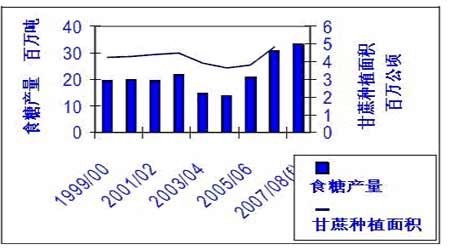

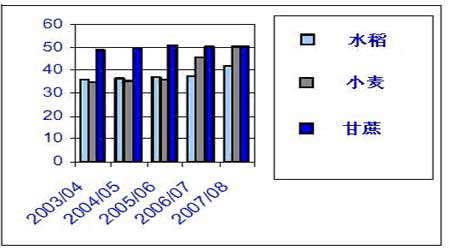

金瑞期货 王宏友 白糖、棉花、橡胶等经济作物期货价格随经济快速增长而上升的时期已经过去。国内外糖、棉、胶价格分别于2006年初、2003年底、2006年中期形成本轮经济周期的价格高峰,进入回落或萧条时期。这种时期,经济作物基本面有许多阶段性利多因素,有利于价格出现恢复性上升,同时由于世界总体经济增长可能放缓,从而有可能使得这种上升过程更具复杂性和多变性。预计2008年上半年,白糖、棉花、橡胶等经济作物价格会保持缓慢的牛市态势,进入下半年将有可能再度进入熊市。 一、白糖:绝地逢生 2007年下半年国内外糖价走出低谷之后,印度甘蔗减产倾向、巴西增加酒精产量等因素形成阶段性利好,中国奥运题材有可能为生产商充分运用,从而使2008年上半年国内外糖价保持已取得的反弹成果。但进入下半年整体供过于求的作用将会使糖步入下降轨道。 一)、两个沉甸甸的数字 数字一:1400万吨。这是我国07/08营销年食糖产量的预测值。今年是我国食糖第二年增产,比06/07 榨季增长16%,再创历史新高。按照06/07营销年1250万吨消费量计算,过剩量为150万吨。如果考虑100万吨净进口规模,市场将过剩250万吨。 数字二:1080 万吨(原糖值)。这是国际糖业组织(ISO)年末发布的07/08 榨季全球食糖市场供给过剩量的预测值。07/08 榨季全球食糖产量将创下1.69584 亿吨的历史新高,比上榨季增加407.6 万吨,同时全球的食糖消费量将较上榨季增长2.3%,达到1.58784 亿吨,供应过剩严重。即便考虑到主要产糖区可能出现的极端天气影响,也不大可能大幅降低2007/08 榨季全球食糖市场的庞大供给过剩量。 价格的反常表现。食糖需求弹性较小,国内外食糖消费增长不可能达到甚至超过产量增长速度。07/08营销年,国内外食糖市场供需平衡向供过于求方向移 动已成定局。面对严酷的市场基本面,国内外糖价并没有按照基本面指引的方向下降,而是保持宽幅震荡的态势运行(见图一)。 郑州期糖C3价格于7月13日从3360元/吨一线反弹,于10月16日形成4108元/吨阶段性高峰,当前因新糖上市压力而出现调整。纽约期糖价格表现较郑州期糖强劲。纽约期糖C3价格反弹始于6月14日,较郑州期糖反弹提前一个月左右,底部价格是6.22美分/磅。自6月份反弹以来,纽约期糖除7月19日发生调整后,目前仍然保持着缓慢的上升势头,表现强于郑州期糖。 图一 2007年7―12月洲际交易所(ICE)原糖 注:左轴为纽约11号原糖价格;右轴为郑州期糖价格。 小结:2007年年中以来国内外糖价面对产量增长的强大压力,显露出筑底并反弹的状态,只是反弹速度极为缓慢,糖价似乎脱离了供需基本面变化的制约。研究形成这一现象背后的潜在动因及机制,将有利于我们把握未来价格走势演化。 二)、糖价忽视产量巨增的内因 面对预期产量巨增这一重大利空,国内外食糖价格为什么能忽视其变化逆流而上,或保持缓慢上升,或保存大部分上升成果?回答这一问题,必须分析2007年下半年以来国内外食糖价格发动反弹行情的内在动力及其作用机制,从而有助于我们正确认识反弹的性质,更为准确地把握其后市的演化。 1、收储政策 与2006年相比,国内市场上2007年食糖储备政策仍然是市场上一道引人注目的风景线,只是储备政策是收储,而不是抛储,二者调控市场的方向完全相反。 2007年3月初,在中国糖业协会举办的产销形势座谈会上,国家发改委通报了国家对食糖市场的宏观调控意见。由于认为食糖产销形势比较严峻,提出了要保持国内食糖市场基本平衡,避免价格过度下跌。第一项措施是收储,古 巴糖全部入库;第二项是国产糖也部分收储,以广西价格3500元/吨为国家收储价;第三是进口从严;第四是糖精继续限产限销。一旦出现价格下跌,国家的收储就会启动。 同时,2007年1月底广西壮族自治区也制定了地方食糖收储计划。收储数量为第一期40万吨。收储价格为:以市场一级白砂糖现货价格低于3600元/吨为收储价格启动价位。该计划下达后,收储计划尚未实施,糖价即合理回升且平稳运行。至5月底,面对食糖价格下降态势,再次强调实施地方食糖储备是自治区人民政府在本榨季开榨之初既定的政策,只要市场一级白砂糖糖价低于3600元/吨时,立即启动收储。 无论国家收储政策,还是地方收储政策,对市场多头心理均形成重要支持,增强了市场多头的信心。2007年7月13日郑州期糖触及3360元/吨一线时,国家和广西地方政府采取了收储措施,促进了期糖价格走出熊市。 2、生产区位特征 近年来,在产业发展优势地区食糖生产集中度越来越高。我国食糖生产主要集中在广西。近10年广西食糖产量一直保持良好的增长势头,增长幅度达两倍。06/07营销年度,广西食糖年产量占全国59%。糖源越来越集中,垄断半垄断的局面已经基本上有了一个轮廓。这种市场格局下,生产商的销售计划与行为,往往会对糖价产生控制作用。 图二 06/07榨季我国食糖产量分布图 每年秋末,我国食糖业即将进入新的营销年,食糖供应处于青黄不接的时期,现货市场易出现阶段性紧张态势。生产商认为,在11月新糖批量上市之前淡季期间,高位报价持续一段时间是比较合理的现实。从而加强了郑州期糖的反弹势头。否则在高库存背景及新的营销年食糖生产增长势头下,糖价难以有强劲的反弹。而生产集中度较高的情况下,进入06/07营销年度末,库存大多数集中在广西地区。生产商惜售倾向,更容易直接造成期现两市糖价持续上涨。同时,加上巨量的非糖业资金流入糖市,更强化了反弹势头。以往那种完全靠基本面判断糖价涨跌的思维模式,受到了冲击。 3、产区甘蔗定价水平 广西糖料蔗收购价格继续采取蔗糖价格挂钩联动、二次结算的管理方式,同时适当调整挂钩联动的比例关系。为弥补蔗农生产成本增支,增加蔗农收入,体现工业反哺农业的要求,构建和谐社会,适当调整蔗糖价格挂钩联动比例:将上个榨季每吨普通糖料蔗收购价格260元与每吨一级白砂糖平均含税销售价格3900元挂钩联动,本榨季调整为每吨普通糖料蔗收购价格260元与每吨一级白砂糖平均含税销售价格3800元挂钩联动。按照该甘蔗定价水平,今年广西成本在3300元/吨左右,成本较高,对糖价具有支持作用。 小结:上述因素中,对食糖市场发生的影响与作用主要是阶段性与心理性的利好,并没有使市场的供需基本面发生根本性的变化。后市行情如何演化,前期的反弹成果能否保持,取决于市场究竟如何消化07/08营销年供应过剩的影响,以及供需变化的新趋势。 三)、反弹,或反转? 2007年下半年,国内外糖价走出低谷,这种上升究竟是反弹,还是反转。持续时间将有多久,这对食糖后市演化的分析具有重要作用。在石油比价效应,以及供应增长压力已提前释放的情况下,这种反弹有可能演化为阶段性反转行情。 1、石油价格上升推波助澜 通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。目前看来,在国际原油市场供需保持脆弱平衡的大背景下,影响油价走势的因素主要来自三个方面,美元汇率走势、市场投机炒作活动、中东地区地缘政治局势紧张等。 从美元汇率来看,美元疲软势头短期内难以扭转,因此以美元计价的油价很可能会进一步上涨。由于国际市场原油供求平衡比较脆弱,许多投机性交易者正谋求进一步抬高油价。中东地区地缘政治局势紧张是造成石油价格上升的主要因素之一,中东的火药味越来越浓。 由于全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而两者此前的近月走势出现较大偏离。但美盘糖价重回10美分/磅一线后,原糖-酒精-原油三者间相关度增强。前期国际原油价格一度逼近100美元/桶。长期来看,油价仍有上升潜力。油价走强对于原糖期价构成利多支持。 2、供应压力提前消化 食糖生产的重要特征之一是季产年销。每个营销年到来之前,主要生产国甘蔗播种基本完成。这种情况下,市场上投资者在新的营销年开榨前,就可以通过甘蔗播种面积估计出该营销年甘蔗产量,并进一步推断出下一营销年的白糖产量。如果自然因素变化不大,那么这种估计往往具有较高的准确性。投资者较早掌握较为准确的产量估计数据后,就有了比较长的时间在市场上对这种产量预期进行消化。 事实上,关于07/08营销年全球食糖库存将大幅增加1000万吨以上、中国食糖产量将明显增长的研究,在06/07营销年大部分时期内已为市场所认知,只是准确度不高。在这个过程中,由于投资者受到产量大幅增长带来的心理压力,就会不断打压糖价。也就是说,07/08营销年产量大幅增长的压力在06/07营销年已大部分被消化。 目前,随着榨季来临,南方甘蔗糖厂于11月份逐渐开榨,新糖供应量不断加大。新糖大量上市时,必然加速前期食糖价格上升过程中形成的泡沫破灭,促使郑州期糖理性回归,但这种回归不会导致郑州期糖再度进入熊市。市场充分消化新糖上市压力后,会重拾上升势头。新糖集中上市时间是明年1、2月份。预计近期郑州期糖调整将持续到1月初才能完全站稳。 3、奥运题材 近年来,我国食糖消费量呈现较为稳定的增长态势,近几年进入稳定略增状态:2001年860万吨,2002年950万吨,2003年1050万吨,2004年1040万吨,2005年1070万吨,2006年1087万吨,2007年在1250万吨左右。前三年消费量年均增长100万吨左右,随后三年进入稳步增长态势,这可能与同期的淀粉糖快速发展有一定的关系。今年又大幅度增加,这与淀粉糖产量没有增加相关联,整体看,食糖消费增势较猛。 2008年糖价处于低水平运行,有利于消费扩大。同时,2008年是奥运年,按国际上的经验,凡是奥运年,举办国的国民经济可望增长3.5%左右,这有利于全国食糖消费继续增加。另一方面,奥运会本身对食糖需求也会增加,且对糖价的支持作用表现在上半年。不排除07/08榨季又是150万吨以上的增长。 小结:能源比价效应,以及07/08年供应增长预期的提前消化,使得下半年来的反弹行情有可能得到深化和持续。尤其是2008年奥运会题材,对食糖价格的支持会比较明显,且主要体现在上半年。 四)、供需平衡是决定价格的主旋律 目前全球食糖的过剩量是空前的。06/07和07/08榨季,全球食糖的产量都要超过消费量1000万吨以上。05/06榨季以前,全球食糖市场出现过剩,一般都是由于南美地区,特别是巴西产量增长过快导致,而刚刚过去的两个榨季产量增长的动力主要来自亚洲,特别是印度。 1、印度增产 乐此不疲 04/05榨季,印度的食糖产量是1380万吨原糖值,05/06榨季是2090万吨,06/07榨季达到了3060万吨,ISO估计07/08榨季将达到3320万吨的历史新高。(如图三所示) 图三 印度食糖产量和甘蔗种植面积 过去两年印度食糖产量的增长主要是甘蔗产量的增加,而不是糖厂产能的扩张。Shree Renuka糖业公司称,近两年来一些糖厂的日压榨量翻了一倍,仅此一项,就推动了食糖产量的大幅增长。也就是说,过去两年印度食糖产量增加主要是甘蔗产量增加推动的,而非资本推动糖厂扩大规模。除非国内的糖价达到400美元/吨以上,否则糖厂是不会主动扩大产能的。如果说甘蔗产量的增加是推动印度食糖产量的主要因素,那么甘蔗产量背后又是什么因素在起作用呢? 毫无疑问,甘蔗的供应量主要取决于两个因素:一是甘蔗收购价格,第二就是甘蔗款的支付时间。印度国内巨大的蔗农群体――估计在5000万左右,主要根据甘蔗价格作出种植决定,而不是糖价。印度政府为各主产州都制定了一个甘蔗最低收购价(MSP),这个平均的甘蔗收购价从03/04榨季以来都没有降低过。03/04榨季是730印度卢比/吨,04/05榨季是750卢比/吨,05/06、06/07榨季都是810卢比/吨。而同期国际糖价波动非常剧烈,2003年底到06年初,糖价涨了3倍。06年至今糖价又下跌了一半,印度国内的糖价也大幅下跌,但是农民仍然热衷于种植甘蔗,主要是由于甘蔗收购价的保护,导致03/04-05/06榨季期间,种植甘蔗比种植小麦、水稻的收益至少高40%。只有在06/07榨季,甘蔗收购价维持不变,而种植其它作物的收益上涨,从而追赶上了甘蔗的种植收益(如图四所示)。在07/08榨季种植小麦的收益将持平于甘蔗,能达到5万卢比/公顷。单纯从作物的价格对比来看,那么农民可能会转种小麦其它作物,但全面大量转种则将是一、两年后的事情。 图四 印度农民种植不同作物的收益比较(千卢布/公顷)

不支持Flash

|