|

|

��ȱ��棺������Ĵ�ţ��(4)http://www.sina.com.cn 2008��03��28�� 00:12 ��ţ��˳

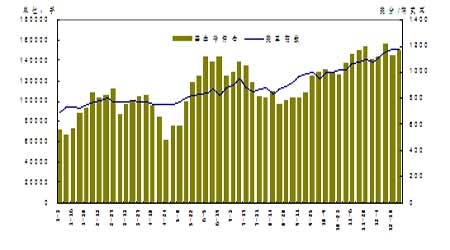

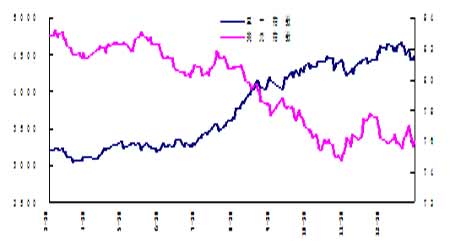

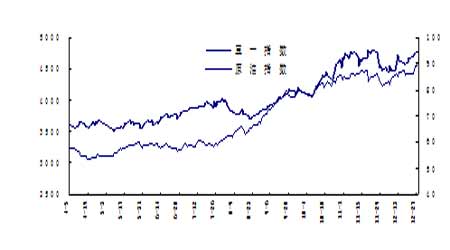

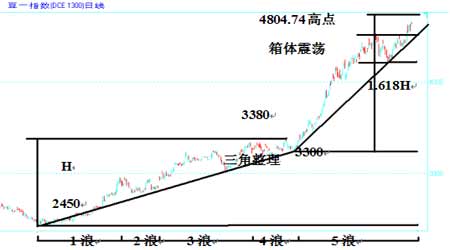

��������������ͶԴ�����Ӱ�� ��������ȼ����ָ��ֲ���ر���ũ��������ȡ���������ͻ���ͷ�������ȼ�ϣ���������ƾ���������͡��һ��嶡���ѵȣ�Ŀǰ��Ҫ���������Ҵ��ʹ������������Ϊ���������������10%�ľƾ�������β���ŷ�һ����̼����30%���ϣ�̼�⻯�������15%���ң����������Ҳ���жԻ����Ѻá��������͡������������ŵ㡣��ˣ�����������ȼ�������ܵ����������ӡ� ����������ͳ��ʲ12��19��ǩ��������Դ��������������Ҫ�㣺��2020��ȼ��Ч�ʱ������40%����Ŀǰ��ÿ����25Ӣ����ߵ�ÿ����35Ӣ���2022������ȼ�ϲ�����������360�ڼ��أ���2015���Ҵ����ײ�����������150�ڼ��أ���2012��������Ͳ�����Ҫ��ﵽ10�ڼ��ء�����������������涨��Ӱ����2009��ǰ�����ܳ�����֣���ȴΪ����DZ����������������˿����ԣ�ͬʱҲʹ�ô�������������������ѡ�Ϊ������涨������2015�����ʹ�ý�56����ʽ������������150�ڼ����Ҵ�����2006/07����Ҵ���ҵ����������21����ʽ������260%����������������������ĸ��ش���Դ������Ŀ���˳����������ʹ������罫��2009/10��ȴﵽ��������ˮƽ�� ���������Ѿ��ƶ�֥�Ӹ����۸��ÿ��ʽ��2.00��Ԫ�ǵ���3.00��5.00��Ԫ����ÿ��ʽ��6��Ԫ�ǵ�12��Ԫ�����������Ӧ�������⣬��ô�ļ۸������������14��Ԫ��15��Ԫ/��ʽ�������۸������6.50��Ԫ��7.00��Ԫ/��ʽ���� �����ġ�����������Ӱ�죬����������ǿ�� ��������ȫ�������ܵ�������������Ӱ�죬������������ָ���̫ƽ�����в������¶ȴ�Χ�쳣���䣬���ȫ����������������һ����Ӱ�죬���ж���������Ӱ������Ϊ��������������ƫ�࣬����͢�����׳��ָɺ����������ֲ�������ƫ������շ���������������ϲ����п��ܸɺ�������͢�ĸɺ�����мӴ��Σ�գ���Щ���ض����ܵ������������������ܵ�����Ӱ�죬���µ���ˮƽ�½���������س�Ϊ���г��Ĺ�ע����֮һ�� ��������ũҵ��5 �·��¶ȹ��豨��Ԥ����������ʾ��07/08��ȵ�������ת�����41.5��ʽ��/ӢĶ������ǰ���£�������һ��Ȼ����ϼ��룬���г��������г��Ĺ����ϵ����07/08��ȷ����ʵ�ת�䡣����07/08���������Ӧ���ܳԽ��ĵ��ǣ�ʹ���г��Բ���֮��������쳣���У�CBOT�۸���Ͷ��������ƶ��£�һ·�߸�,�����������ع���������ˮ�� ������9�·ݿ�ʼ����������������ʼ��Ϊ�г��������㡣2007 ��9 �·ݺ�10 �·ݰ�������������Ϊ�ɺ���ʹ�ð������ֽ��������ﲥ�ֳ��ڽ����ͻ���ʹ�ð�����������������������ޡ����ڰ���͢Ҳ�ڲ��ֳ��������ɺ����⣬���ֽ��ȱ�ȥ��ͬ��������Ԥ�Ʋ�������������ܴﲻ��Ԥ�ڡ����ֶ�����������Ԥ������֧�Ŷ��۲������ǡ� �����塢����ũ��Ʒ������� �������ʽ��ƶ�����������ʼ����2006��9�µĹ��ʴ�ţ��������Ҫ�ܵ�����ij����������۸������ֱֲ仯���˵�һ�¡�ȥ��10�·������۸�һ·�߸ߣ�����ͬʱ����ľ���ֲֳ������ӣ���ʾ�����Ǵ��ִ�ţ���������Ҫ�ƶ�������12��24��CFTC�����ijֱֲ�����ʾ��������CBOT���ϵľ���ͷ������14.9���֣���ַ�ӳ���������ôĺ��С� ��������������ʱ�俴��ũ��Ʒ�۸������Ǵ�Ʒ�֡�������Ʒ�ڻ�����ίԱ��(CFTC)�����Ļ���ֲ�������ʾ�������ڴ�Ʒ�ַ���һֱ���д�������������6����Ѯ�����������ڴ�Ʒ�ֵĶ��������ʱ���9���������ӵ����ʱ���Լ19���֣�����ľ��Ҳ����14���֣�����ֲ���ռ�г��ֲֵܳ�1/3������7����Ѯ������ֲ������½��������屣�ֽϸߵijֲ�ˮƽ��������˴�ijֲ�˵���俴�ô������ơ���8�·ݿ�ʼ�������ʼ�Ȳ���������8����Ѯ��Ͳ���10���־����һ·���֣���12�³�������ֲִﵽ���ڷ�ֵ15.52���֡������ֱ����£�CBOT�۸���8�µ�ʼ�Ĵ�����dz�Ϊ��Ȼ������ӻ���仯����������12�µ����ڴijֲ������½��������崦�ڽϸߵ�ˮƽ����ֹ12��31�գ�����179981�֣��յ�30225�֣����149756�֣�����ռ�г��ֲܳ�1/3�� ����CBOT���ֱֲ仯����ͼ ���� �����������˷����ǣ����ڼ۸����ǡ� �����������羭�ò��Ͽ����������г�������������Ա�������ǣ�ȫ���˷������ڴ�����ǣ�ú̿������ʯ�����ɢװ�ɻ��������������Ѿ������¸ߡ����ĺ���ɢ���˼�ָ��ͻ��7000�㣬�ڹ�ȥһ����������103%����һָ����2000�������Ѿ����˽�5����������11����Ѯ�����������������й����������˷ѷֱ�ﵽ125��Ԫ��127��Ԫ/�֣�����2007�����������¼���������ȣ������������������ҹ����������˷ѷֱ���110%��92%������ͬһʱ�ڣ�����Ҷ���Ԫ�Ļ�����ֵ���Ƚ���8.5%���������ֵ�ķ���Զ�����Ե������˷ѵ�������ʹ�ù���ũ��Ʒó���̵Ľ��ڳɱ��Ӹ߲��¡� �����ߡ���Ԫ�����ͼ����� �������˵����������ǿ���ǹ��������۸�����������������أ���ô��Ԫ�����ơ�����ԭ�ͼ۸���������������۸�������������ڶ���������˵�Դ�ţ�����������Ʋ����������á���Ԫ�������ͼ۵ı�����Ȼ�ܵ�Ͷ���ߵĸ߶ȹ�ע��������Ԫ������Ȼ��������������Ŵ��г�����״���������õij�����Ӵ������ֿ����ԣ���ԭ�ͼ۸������Ҳ�����Ԫ��ֵ�����档 �����ڹ�������г��ϣ���Ԫ���������ֻ��ҵĻ����ҡ�Ҳ��˵���������Ҽ�ֵ���ĸߵ;�������ԪΪ������ˣ���Ԫ���ʵı䶯��ֱ��Ӱ�쵽���ֻ����ڻ��۸�ı䶯������ָ������Ԫָ�������ߵ���K������ͼ����ͼ���Ͽ�����һָ�����崦�����������У���͵������ƣ�����Ԫָ����������̬���ڵ�λ���У��䷽���Ǵ������������У����ߴ��������ĸ���ع�ϵ����Ԫ��ֵ��һ�����ڵ����ƣ���Ԫָ�����л��м������µ͵Ŀ��ܡ���ˣ�֧��2008����ڴ�����ǿ�������������鿴��һ�ߡ� ���� ��������ͨ������Դ�����������˴�������Դ���ԣ������Ĵ��Ƴɶ��ͣ���Ϊ���͵����Ӽ������������Ҵ�Ҳ��ռ�˴���ֲ����������ļ۸��ԭ�͵ļ۸��ø��ӽ������������ԭ�ͱ��ֳ������������ƣ���ʹ�ô���������������Դ�����������ɱ�������Ա��������ķ���չ�����˴۸�������ռ䡣����ͼ���Կ�����2007��ȣ�ԭ�ͼ۸����ƺʹ����ƾ�����أ����ԭ����2008����90��Ԫ�����������У��۸�������µ��� ���� ������������ 2008��۸�����չ�� ��������2008�꣬ȫ�������Թ�ʣ�ľ���û�иı䣬��Ԫ���ϱ�ֵ��ʯ�ͼ۸���ǵĸ������ã�������Ʒţ���Խ�������ţ������Դ����֧����۸���ȱ�����Ը��ƣ������Ǻ��п��ܽ����������ȡ� ����һ��2008�������Ӱ�����ط��� ����1����Ԫ���ϱ�ֵ���ͼ۸��ǽ��ƶ��۸�����С� �����ͼۺ���Ԫ������Ҳ����2008��Ĵ���������ش�Ӱ�졣����Դ���Ե�����������ȼ�Ϸ�չ�������������ͬʱ�����������Ҵ�����������Ҳ�ἷռ����ֲ��������´Ĺ���ȱ�ڸ��ӽ��š�ֻҪ�ͼ۲��ϸ��ǣ���ô���ô�������������ȼ�Ͼͱ�ø���������ͼ����������ȼ�ϵ�����ͻ��һ���ӴӶ��̼������ļ۸��߸ߡ���ˣ��ļ۸�ռ�ܴ�̶���ȡ�����ͼ۵����Ƿ��ȣ����ͼ۵����Ƴ��ֳ�Խ��Խ��ص����ơ���Ŀǰ�ͼ۱ƽ���Ԫ��ص������£���·�ʽ����ʹ��ʯ�ͼ۸��������2008�����ƺ����Ա��⣬������Ԫ��ֵ��һ�����ڵ����ƣ������Ԫ��ֵ�D�Dʯ�ͼ۸����ǨD�D�۸����ǻ���ֳ��ַ��ƶ��ĸ�֣�2008���������ʯ��һ����ǿ����һ���棬���2008��ʯ�ͼ۸�������ǣ���Ҳ���ƶ����˷ѵļ۸����ǣ�����̧�ߴĽ��ڳɱ����Ӿ���ڴ��ֻ��۸����ǡ� ����2��������������ֲ������������Ҳ����Ϊ2008������鳴����һ����ҪӰ�����ء� ��������ȫ��07/08��ȴ����幩Ӧƫ��������������������Ա��ͣ������Ͱ���͢��Ϊ����DZ����δ�������ȶ����Ӵ�������Ĺ��ҡ���������IJ����ܷ�����������ڻ���ȫ���Ӧѹ��������Ҫ��Ԥ��2008�����07/08��Ȳ������п��ܴﵽ����¼��ˮƽ��������͢����Ŀǰ���п����½���07/08�������������Ȼ�����������Բ��ܸı�ȫ���������½�����ʵ��ȫ��Ӧѹ���Ļ��������Խ�ȡ�������������������ڿ���½�������£������IJ�����������ʧ������һ�����ֵ���Ԥ�ڵIJ���Ԥ�����Ʊػ�Դ۸������������ ����3�����ں�۵��ؽ��ӻ����������Dz����� �������ں�۵��ػ�Դ�Ӧ�����Ӱ�죬�������ڴ��Խ���Ϊ�������ƺ�۵��ض�2008�������Ӱ����������������ϵġ�2007��1-11��CPIͬ������4.6%�����У�����֬�����༰�����Ʒ������ʳƷ����Ʒ�۸��Ƿ���졣�й����ؽ�10-12�´��ڹ�˰��3%����Ϊ1%���ֽ��õ����ӳ���2008��3��31�ա�2007��12��20�գ�����������ȡ��С���ȡ����ס����ס���84��ԭ�����Ʒ۲�Ʒ�ij�����˰��������12��30���������ҹ�����2008��1��1����12��31�գ��Դ����Ʒ۲�Ʒ����5%�����ݶ���˰���ҹ�����ϣ��ͨ��˰�ոܸ����ƽ��������������ʳ���ڣ�������ʳ����ڹ�����ƽ��ũ��Ʒ�ļ۸����ǡ���Ȼ��۵��ؽ��ӻ�������������ͷ���������ڴ�������ԣ������й�����Ҫ�ɹ�����ڣ����̵��������ջᴫ�������ڣ����ֻҪ����������������������Ǿ����Ա��⡣ ��������2008�������۸�չ���Ͳ���˼· �����ۺ�������2008������ƹؼ���������������Դ�������������Ⱥ�����3�·�ũҵ������ֲ���汨�桢ԭ�͵ļ۸����ơ�������3�·���ֲ���������ȷ֮ǰ��������û�д�����գ�����˼·��������Ϊ������809��Լͻ��4666����λ�ã��������ƴ��������Ρ����������¸ߵ��ͬʱ���г��л������Ҫ������ڲ����϶��߲��˼����ǣ��ں��л�������֡������������ϲ���˼·������Ϊ���� �����������ϣ�������������Ӧ����2006��9�µ����������������𡣴�2006��9�µ�2006��ף����Ŀ������ǣ������˴����ǣ���Ϊ����ȴ�����ĵ�1�ˡ�2006���2007����Ķ��ݻص�Ϊ���ǻص��ĵ�2�ˣ�����2007����Ĵ�����������������˴���2007�����3�µĴ�����ǣ����ǵ�3�ˡ���5�³���7�·ݣ�����һ���Σ���ֲ������桢��汨�桢�������س�����������������ؽ�������������У����ǵ�4�ˡ���8�³���ʼ����������������漱�Ͷ�����Դ������Ԥ�ڵȶ����������ش̼��£����������˵�5�ˡ�������3�·�������ֲ�����̨ǰ����û��̫������գ��Խ��Գ�������Ϊ�����Ӹ��ɲ���Ļƽ�ָ�����������ĵ�5�������˽ϳ���Ŀǰ��������Σ���5�˵ij���ԼΪ��1�˵���3�˶�����1.618��������5�˴ӵ�4�˵ײ�3300�㿪ʼ��ǰ3�˵�1.618H���ӵ�1�˵ĵ͵�2450�����𣬵�3�˵ĸߵ�Ϊ3380�㣬��4�˵ĵ͵�Ϊ3300�㣬��ô��5�˵ĸߵ㽫Ϊ3300��(3380-2450)��1.618��4804.74�㡣Ԥ����������ֲ�����̨ǰ����������4804.74�㸽����λ�� ���� ������֤�ڻ� ����

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||