|

|

年度报告:铝价迎来上涨契机(5)http://www.sina.com.cn 2008年03月28日 00:11 金牛财顺

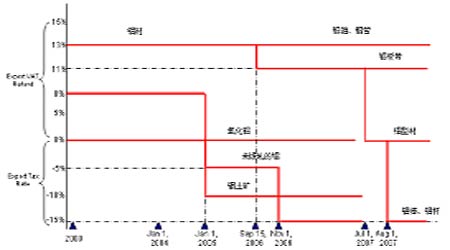

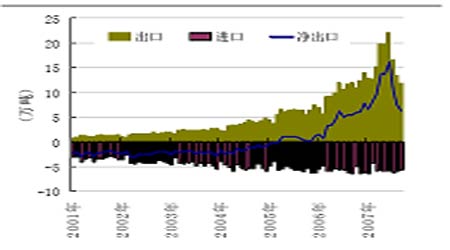

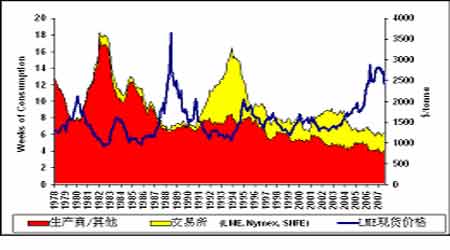

五、进出口政策调整 中国有望成为铝的净进口国 电解铝是典型的高耗能行业,近几年来通过税收等政策对铝的出口进行调节的力度逐步加大。在2006年10月国家调整电解铝暂定出口关税税率至15%之后,2007年铝的进出口关税与出口退税政策进行了以下调整: 1)2007年7月,非合金铝条、杆、型材以及异型材出口退税降低至零; 2)2007年8月,电解铝进口关税由5%调至0%; 3)2007年8月,非铝合金制铝条、杆开征出口暂定关税,税率为15%。 图15 中国历年来海关出口税收政策调整情况 图16 中国铝产品进出口 进出口关税以及出口退税政策的调整对铝行业产生了较为深远的影响,未锻轧的铝(铝和铝合金)的出口量开始逐步减少,出口开始向附加值较高的下游加工产品转移。而铝及铝合金条、杆、型材、异型材的退税调整以及开征出口关税,也将使得铝材出口受到较大不利影响。笔者预计,今年国内铝行业的宏观调控仍将不会放松,出口退税仍可能进一步细分,铝板带将可能成为下一个出口退税调整的目标。由于国内的铝材加工主要集中于低端产品,在产业优化升级以及国内消费快速增长的同时,国内铝的出口将逐步减少,今年下半年至2009年中国有望转变为铝的净进口国。 六、行业并购风起云涌 铝业寡头定价能力增强 铝工业属于资本密集型行业,规模经济十分明显。在国际市场上,生产规模较大和资本实力雄厚的企业在大型跨国铝工业项目竞争具备明显的竞争优势。当前铝行业逐步进入景气周期阶段,现有企业的扩张意愿日渐增强。 2006年10月,俄罗斯铝业公司(Rusal)、西伯利亚-乌拉尔铝业集团(Sual),以及瑞士嘉能可国际公司(Glencore International AG)等三方签订合并协议,合并旗下的电解铝及氧化铝资产,组建“俄铝联合公司”(United Company RUSAL);合并于2007年4月完成。合并后俄铝联合的原铝产能400万吨/年,氧化铝产能1100万吨/年,成为当时全球规模最大的电解铝及氧化铝生产商。 2007年7月,Rio Tinto提出以381亿美元的现金收购Alcan。10月,Rio Tinto宣布了对合并后公司主要部门管理层的任命。合并成功后,新公司原铝产量将接近440万吨,超过俄铝联合排名世界第一,氧化铝产量将超过 900万吨。 中国铝业先后控制了包括包头铝业、兰州铝业、焦作万方等在内的10家原铝生产企业,目前控制产能已占到国内总产能的30%。行业整合使得国内原铝生产商数量由2004年时的131家下降到2007年的64家,减少一半以上,行业集中度稳步提高。 在完成以上这些并购交易后,全球铝行业格局已发生了重大变化。预计全球前五位原铝生产商的产量占比将从2006年的40.8%提高到2007年的44.5%,这一比例要远高于石油的行业集中度,石油寡头欧佩克12个成员国才控制着全球41%的原油产量。 铝业并购风潮远未结束,近期,全球最大矿业集团必和必拓拟以1000亿美元收购力拓,从而打造全球行业霸主地位。美铝、力拓、必和必拓四家公司走到一起的可能性依然存在。 随着行业集中度的不断提高,铝业寡头的定价能力逐步增强,力拓在完成并购之后就曾宣称将大幅减少在LME铝市场的远期套期保值头寸,铝业寡头控制价格的力度增强将使得铝价呈现易涨难跌格局。 七、市场潜流涌动 上涨动能蓄势待发 库存往往是反映商品供求状况的一个灵敏指标,虽然LME铝库存略有增长至90万吨以上,但如果考察包括生产商在内的库存状况,近几年来铝的库存其实在持续下降。按照国际铝业协会(IAI)的统计数据,目前全球报告库存已经只相当于六周的消费水平,达到历史低位。如果库存在此水平继续下降,则价格变化的敏感度将会提高。国内铝产量虽然迅猛增长,但2007年现货市场曾长期呈现升水格局,表明铝新增产量基本被市场消化,隐性库存的建立量能不大。 2007年8月以来,LME铝的持仓量开始快速上升,目前的持仓量已经达到罕见的67万手以上,铝的持仓量已经占到LME基本金属的一半以上。大量资金流向远期铝合约,同时远期铝合约升水不断上扬表明市场看涨后期铝价。几乎与此同时,部分资金在大量买入LME铝的虚值看涨期权,使得看涨期权和看跌期权的比例出现了严重的失衡。巨大的持仓与期权市场的结构性失衡使得多头占据了较为主动的优势地位,上涨动能蓄势待发。 图17 铝库存与价格 图18 铝持仓量占LME一半以上 总体看来,由于成本趋于上升,铝价将获得较强支撑,铝的供应虽然仍较为充足,但2008年中国这个全球最大生产国的产量增速将逐步放缓,而中国迅猛增长的消费以及广阔的需求前景奠定了铝价持续上扬的基础。进出口政策的调控加快了中国向铝净进口国转变的步伐,行业大规模并购后寡头定价能力增强使得铝价后期易涨难跌,在库存下降至历史低位以及巨大的持仓量等市场因素推动下,2008年铝价迎来良好的上涨契机,LME铝价有望挑战3300美元/吨一线的历史高位。 中证期货 刘慧源

【 新浪财经吧 】

不支持Flash

|

||||||||||||