|

|

年度报告:全球供需脆弱平衡 铜价维持高位运行(7)http://www.sina.com.cn 2008年01月11日 00:27 美尔雅期货

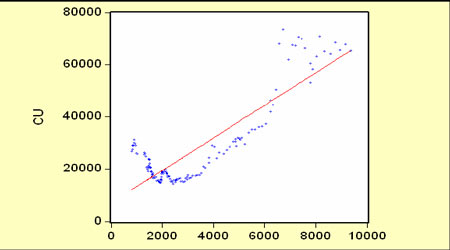

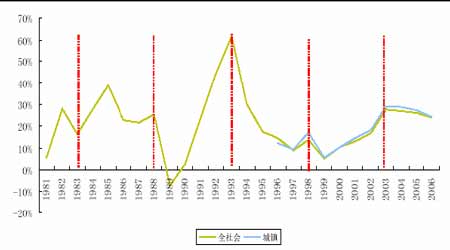

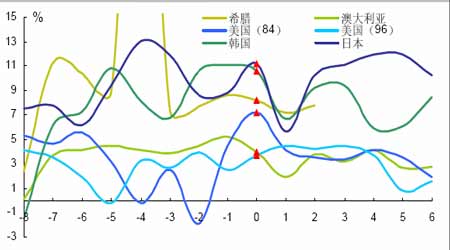

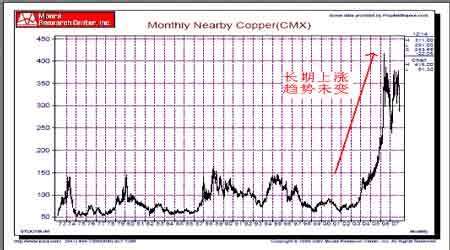

可以看出,固定资产投资额12 月移 动平均数一直保持逐渐稳步增长,在95~01 年,固定资产投资额增加幅度较慢,与此同时,铜价呈下跌走势。01~07 年,固定资产投资额出现了拐点,增加速率明显加快,而铜价也大幅上升。再来看回归分析,散点图如下: 图中纵坐标为铜价,横坐标为月固定资产投资额12 个月移 动平均数。 可以看出:铜价和固定资产投资额存在明显的正相关关系。回归模型的相关系数为0.74,这意味着固定资产投资能解释铜价变动的74%的因素。 从上面的回归分析可以看出,无论是工业增加值,还是固定资产投资额,都能解释铜价变动的大部分因素,这也验证了铜价的走势与宏观经济呈密切的正相关关系。因此,预测2008年国内宏观经济的走向,就能有助于更好的把握未来铜价的走势。 二、 2002008 年世界经济发展展望 如果对2008 年的全球经济画一个完美型的蓝图,那不外乎是美国次贷危机得到部分解决,油价得到合理控制,中、印、俄经济继续2007 年的火热走势,再加上欧洲的助威如此等等,然而2008 年无疑将会是不平静的一年,受美国次贷危机余威等诸多不利因素的影响,全球经济总体上可能放缓,局部则呈现不同特点。 关键词:放缓 2007 年夏天以来,由美国次贷危机引发的信贷紧缩和金融市场动荡,对全球经济的持续增长构成了威胁。 随着美国住房市场降温以及信贷条件收紧,明年全球经济增长将会放缓。 从目前看,美房地产市场已经处于16 年来最严重的低迷时期,次贷危机面临进一步的膨胀,不排除进一步恶化的可能。大约20 万~30 万套房屋库存是美国金融系统和整个美国经济的一个主要威胁,而要解决这些房屋库存不是一朝一夕的事情。不但金融市场从次贷危机中完全恢复仍需时日,而且住房市场的继续萎缩,可能会严重拖累2008 年上半年的美国经济增长。不过从目前看,美国经济其它一些组成部分表现非常强劲:比如美国出口增长速度每年保持在8%以上,而且美联储能够采取适当的货币政策来保护经济,因此虽然2008 年美国GDP的增长幅度应该会放缓,但美国经济出现衰退的可能性较小。 此外,对于另一个经济大国日本来讲,由于外需是拉动日本经济增长的主要动因。因此美国次贷危机对日本企业和日本经济产生的不利影响正日渐显现。日本内阁公布的一系列数 据显示将来几个月影响景气动向的10 个指标全部恶化,该指数分别跟踪工业库存、消费者信心和耐用品发货量等方面,这是一个全新的信号,2008 年,日本经济的不稳定性将大大增强,其复苏的势头可能将下滑。 关键词:良好 2008 年欧元区经济有望持续07 年的稳固局面,中期经济前景总体向好。但受欧元强劲升值和信贷持续扩张,以及间接税、薪资、油价和食品价格上涨等因素的影响,欧元区中长期物价面临上涨风险,但是欧元强劲升值有助于减缓通胀势头,预计2008 年平均通货膨胀率将维持在2%左右,欧元区经济仍将保持强劲增长势头。 关键词:火热 2008 年美国经济增速放缓已无悬念,不过我们有理由相信2008 年亚洲经济仍将稳步增长。 中国、印度、俄罗斯等新兴市场国家经济的快速增长仍将是世界经济持续前行的主要原因,东盟也几乎同此热度,2008 年亚洲发展中国家(地区)经济增长有望超过8.2%。以中国为代表的新兴市场国家将成为全球经济“发动机”。 虽然与发达经济体增长放慢相对照,发展中国家尤其是新兴市场经济体发展前景相对乐观,并未受到次贷危机的太大影响。但是如果2008 年美国房价继续下跌,次贷危机持续扩散, 金融市场继续震荡,全球经济则可能陷入低迷。到那时,对国际市场依赖日趋增加的新兴经济体也很难独善其身。 总体展望2008 年世界经济发展趋势,我们预计虽然次级债危机的爆发增大了世界经济前景的不确定性,但支撑世界经济增长的因素依然存在,平稳较快发展仍是世界经济的基本特征,IMF 最新预计显示,2008 年世界经济增长率为4.8%左右,略低于2007 年。世界整体经济的发展趋势仍将是稳定的增长。 三、 2002008 年我国宏观经济展望 2008 年是我国的换届之年、奥运之年,其整体经济的发展将不可避免的受到影响,其两者对我国经济整体影响分析如下: 换届之年 换届之年的固定资产投资 从历史上看,我们发现除了1983 年外,近20 年的四次政府换届都是一个投资的高峰期,当年的投资增速比前一年和后一年的增速都要高,在目前这种经济增长背景下,我们依然相信这种周期的存在。 奥运之年 奥运经济是在一定时间和空间范围内围绕举办奥运会所发生的一切直接或者间接的经济 活动以及由这些经济活动所衍生的一切经济联系和经济效益的总称。奥运经济具有明显的阶段性和周期性特征,一般分为三个阶段,各阶段呈现不同的经济发展特点。前奥运阶段,即7年左右的筹备期,以奥运场馆及相关设施投资增长的拉动为主。奥运阶段,即奥运会举办当年,以奥运会的举办而增加的各项消费带动为主,消费增势强劲。后奥运阶段,即奥运会后的一段时间内,受需求不足制约,可能产生经济下滑,投资下降等低谷效应。随着北京奥运会即将结束前奥运阶段,从而进入奥运阶段及后奥运阶段,在现阶段关注后奥运阶段我国经济表现更具有现实意义。 举办过奥运会的国家奥运前后经济状况 从历史上看,各国普遍在奥运会当年或者之前一年达到经济增长的高点,而在奥运会后的一年大都出现了下滑,但第二年经济增长又恢复到其增趋势线上。 我们将分别从投资消费和出口来讨论奥运会对主办国经济的影响。 投资:除了美国1996 年奥运会之外,另外几次奥运会前该国投资的同比增速都在奥运会之前1、2 年保持上升态势,而除了美国1984 年在奥运会当年投资达到高点外,其余国家则是在之前的1、2 年达到高点。这主要原因是基础设施改善的同时,房地产建设一般也会在奥运会之前比较旺盛,随着奥运会的到来许多建筑已经完工,房地产建设也相应放慢,导致投资下滑。 消费:奥运会对当年政府消费的增速有相当大的提升例如2000 年澳大利亚奥运会和1984年的洛杉矶奥运会,政府消费提升的原因是显而易见的,因为政府要履行东道主的责任,组织整个运动会的组织、安排、接待、交通等工作。一般而言,奥运会对中小型企业的影响较大。尤其是大量的外来人口观看比赛和旅游,对所国经济的影响是明显的。 出口:在奥运会当年一般来说出口对举办国的影响都是偏正面,一般都会导致出口的增长,但是在奥运会一年后普遍出现了放缓。可能是由于基数已经较大,导致增速放缓。 由此可以看出,换届和奥运会两者对我国宏观经济的影响是积极的,而据国家信息中心对我国2008 年宏观经济预测显示,2008 年国内外环境较有利于我国经济发展,整体经济运行将高位趋稳,经济增长率小幅回落,居民消费价格上涨势头放缓,固定资产投资略有降温,消费品市场活跃旺盛,外贸顺差增速将有所回落。因此整体上我们认为,综合换届和奥运会的2008 年,我国宏观经济的增长将继续保持较高速的增长局面。 第四部分 趋势分析 趋势分析的目的是要明确目前价格所处的位置,认清市场的价格发展主流,从而制定相应的操作策略。由于趋势包括主要趋势、次要趋势和短暂趋势。因此,进行趋势划分对于投资者来说至关重要。主要趋势是通常说的大势,道氏所指的大势通常在一年以上(例如股票等)的趋势,由于期货交割时间较短,因此,把六个月以上的趋势,称为主要趋势。次要趋势是中期趋势,中期趋势在期货交易中对行情产生的作用很大。技术上的中期趋势是指过去已经保持了至少3 星期至数月的趋势。而短期趋势是指2 至3 个星期的趋势。 一、长期趋势分析 从近30 年铜的走势看,其长期上涨的趋势还未改变

【 新浪财经吧 】

不支持Flash

|

|||||||||||||