|

|

|

郑糖分析报告:平稳前提下区间震荡http://www.sina.com.cn 2007年11月23日 08:20 大陆期货

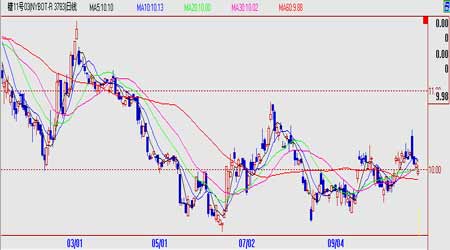

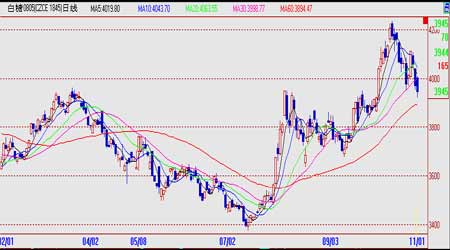

10月份,国内外食糖市场均经历了大幅上涨行情,但在最后几个交易日内又出现了不同的下跌。纵观本轮冲高回落走势,一方面表现出长期基本面利空的巨大压力,另一方面表现出随着全球通胀的持续,相对低价的食糖价格已受到市场资金的关注,价值重新定位势在必行。 10月份走势已近结束,进入11月份,下旬的食糖将逐步上市,食糖市场面对现货压力将何去何从…… 10月份走势回顾 NYBOT#11原糖3月合约日K线走势图 10月NYBOT#11原糖市场行情可分为两部分,其一为9日前,这段时间原糖完成了探底过程,3月合约在8日达到最低9.59美分/磅;其二为9日后,在底部确认后引发了集中的拉升行情,主要原自美元贬值及原油价格上涨的双重因素带动,26日曾一度考验关键价位10.5美分,受阻回落,截止30日报收10.07美分/磅,较9月28日收盘下跌0.08美分/磅。 CZCE白砂糖期货SR805合约日K线走势图 10月份,郑糖表现相对较强,尽管本月受到长假影响,交易日有所减少,但并未影响到食糖整体强势。10月8日首个交易日以小阳线报收,释放了长假期间外盘价格变动能量,9日开始引发了快速上涨行情, 17日达到最高4235元/吨,面对前期整理平台处压力,多头无意再次拉升,出现大量获利了结盘,快速上涨后伴随了快速下跌行情,最终价格在4000元/吨附近获得支撑,截止30日,SR805合约报收于4057元/吨,上涨141点。 基本面状况 国际长期基本面: 国际糖业组织(ISO)在其8月底发布的2007/08制糖年全球食糖市场的正式评估报告中认为,预计2007/08制糖年全球的食糖产量将创下1.69584亿吨的历史新高,较2006/07制糖年的产量增加407.6万吨,食糖总消费量较2006/07制糖年将增长2.3%,达到1.58784亿吨,即全球的消费增长率仍将处于约2.5%的长期平均增长率的水平,这意味着2007/08制糖年全球食糖市场的供给过剩量将从2006/07制糖年的910万吨上升到1,080万吨(原糖值)。国际机构和组织对2007/08制糖年全球市场的供给究竟会过剩多少还存在争议,但2007/08制糖年全球食糖供给过剩量将上升到1000万吨以上似乎已得到业界的普遍认可。 巨大的过剩数据成为压制食糖价格难以走高的主要原因,且从周期来看,在2007年底至2008年这一问题都难有根本转变。 国际短期热点: 巴西:USDA下调巴西中南部食糖产量预期,预计出口量也将有所下滑 美国农业部(USDA)预计巴西中南部和东北部的甘蔗总产量将达到4.76亿吨,(其中中南部4.18亿吨,东北部5800万吨),较第一次预计减少200万吨。USDA认为本榨季将有1000-1500甘蔗来不及砍收,且由于本榨季生产商重点生产酒精,在甘蔗大幅增产的情况下,巴西的食糖产量仅增长2%。但出口量预计在上榨季的2060万吨的基础上小幅减少25万吨。 据圣保罗大学经济研究中心称,在10月22日-10月26日的一周中,巴西圣保罗州含水酒精平均出厂价格达到0.58604雷亚尔/升,高于前一周的0.5762雷亚尔/升。无水酒精价格也从前一周的0.65893雷亚尔/升上涨至0.66852雷亚尔/升,这主要来自10月下旬原油价格的突然高企,自23日至29日短短一周左右时间,美原油价格上涨了近10美元,另外,原油价格已再创新高,90美元已经不再是遥不可及,甚至在年底之前达到100美元的历史价位也未尝不可。中南部将于一个月后收榨,商家预计中南部收榨后国内的酒精供应趋紧,并将推动酒精价格上涨。 巨大利益推动下,本榨季的酒精产量预计达到207.5亿升(其中无水酒精80.5亿升,含水酒精127亿升),较上榨季增长29亿升。巴西国内的酒精消费量预计增长30.5亿升至172.5亿升,出口量估计为30亿升,较上榨季减少8.45亿升。 印度:巨大食糖产量带来连锁反应,有望调整食糖产业思路 由于本榨季印度食糖增产明显,国内已作出相应措施以维护食糖产业利益。 印度财政部称,从今年10月1日起,国内的汽油可以选择性的混入10%的酒精,而且从2008年10月1日开始将强制执行。政府还批准将糖厂债务偿还期限延迟到2010年3月。此外,还将向糖厂提供低息贷款以支付农民的蔗款。内阁还准许糖厂直接从甘蔗汁中生产酒精,并统一酒精价格,为21.50卢比/升。此外,还批准将出口运输补贴政策的有效期延长至2009年4月。尽管如此,印度仍存在糖厂迟迟不向蔗农支付蔗款现象,长此以往,将很有可能挫伤蔗农的种植积极性,因此,目前来看,市场已有预测认为2008/09榨季印度的食糖产量将会下降。 目前市场对印度未来成为主要出口国的预计又产生了另外的声音,似乎印度的突然崛起必将伴随快速的陨落,但摆在我们面前很现实的问题是目前印度过大的库存始终威胁着全球市场,一旦价格合适,必将引发集中出口,从近段时间印度国内对于食糖出口的态度就可见一斑。 另外,不断上涨的海运费率使印度和泰国在食糖出口方面较其它出口国更具优势。ED&F Man估计印度目前已预售了100万吨2007/08榨季产糖,得益于运费上的优势,印度糖正在侵食巴西糖的市场份额。因此,不排除印度可以以更低的价格来出口,提高出口量,以缓解本国压力,这对全球食糖价格谈不上任何利好。 国内食糖市场

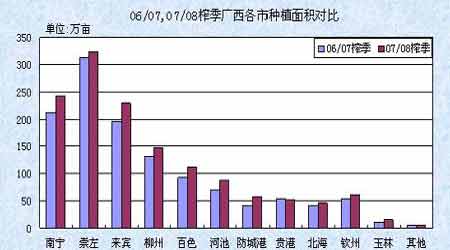

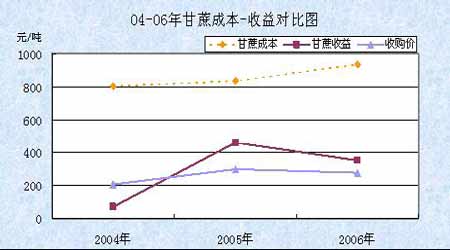

截至2007年9月末,本制糖期全国累计销售食糖1159.13万吨(上制糖期同期销售食糖871.35万吨,本制糖期比上制糖期同期多销售287.78万吨),累计销糖率96.64%(上制糖期同期98.95%),其中,销售甘蔗糖1035.46万吨(上制糖期同期791.15万吨),销糖率96.36%(上制糖期同期98.79%),销售甜菜糖123.67万吨(上制糖期同期80.2万吨),销糖率99.02%(上制糖期同期99.38%)。 上次月度报告中,我们曾经提到9月底整个剩余食糖量将不会超过50万吨,而这一预计已得到证实,从现在情况看,10月底将就此消化今年整个食糖的产量,进口方面,至2007年8月末,全国累计进口食糖82.68万吨,其中一般贸易进口食糖68.94万吨;全国累计出口食糖9.54万吨,其中一般贸易出口食糖1.82万吨;8月末全国累计净进口食糖73.14万吨,累计一般贸易净进口食糖67.12万吨。这样,06/07年制糖期全国一般贸易累计进出食糖为104.3万吨。 总体来看,2006/07榨季产销基本平衡,并未出现较大差池,这对国内食糖价格来说可称之为利多,而在整个2007年通胀影响下的商品价格来说食糖上涨幅度远远落后,上涨似乎没有了羁绊。 新榨季遐想 在经过了近一年的低迷后,国内食糖产销最终以高于预期的状况结束,而面对即将到来的11月份及新糖的上市,新旧糖源如何衔接将成为首要问题,我们认为平稳将成为主要思路: 一、剩余糖源相对集中。理论上2006/07榨季产销平衡,但仍然有部分期末库存将作为新榨季的先头部队,但这部分糖并不值得过分担忧:1、数量相对有限;2、主要集中在几家大的食糖生产企业,从利益角度考虑,在库存压力不大的情况下不会集中且不惜代价投放市场。 二、开榨前期新糖的影响力有限。在蔗源、糖份及生产能力等不同因素影响下,新榨季各制糖企业(集团)的开榨时间有提前亦有推迟,若加上有可能出现的砍、运人力不足的问题,从实际的供应情况来看,新糖在开榨之后半月内大量上市并对陈糖销售形成明显压力的可能性不大。 三、目前销区自有库存相对薄弱,而北方新糖的辐射能力有限。在新榨季估产继续大幅增加的背景下,榨季初期波动过大的价格只会加大销区商家的风险防范意识,若在销区较易接受的价格范围内平稳衔接,有利于稳定销区的购销心态,逐渐增强用糖高峰前的采购信心。 从以上分析不难看出,面对相对较低的糖价,新糖不会对价格构成直接威胁。 研究报告 广西食糖产量预计 由于广西食糖产量占我国食糖总产量近60%,因此,我们对2007/08榨季食糖情况进行了简要分析: 1、种植面积再创新高 8月下旬,各地甘蔗种植面积的统计尘埃落定。据各地糖业主管部门的数据统计,2007/08榨季的种植面积又创历史新高,突破1400万亩大关,增幅持平于去年14%的水平。全区前五大产糖市(南宁、崇左、来宾、柳州、百色)增幅在3%-19%之间,其余五大产糖市增幅在0-42%之间。 产量状况,本榨季仍将带给我们惊喜,种植面积的扩大必将带来产量的增加,对价格来说是个不小的威胁。 2、蔗农增产不增收

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SINA缁旂偘鐜�

SINA缁旂偘鐜�